|

Следующий логичный шаг в построении позиции, остающейся нейтральной по отношению к цене, это создание позиции, нейтральной и относительно дельты, и относительно гаммы. В этом случае позиция не будет обладать большим риском в отношении ценовых изменений базового инструмента. Построить такую позицию довольно просто, хотя для многих трейдеров это кажется пугающим. На самом деле необходимо сделать всего два шага: (1) создать гамма-нейтральную позицию; (2) нейтрализовать дельту. Второй шаг всегда можно выполнить с помощью (эквивалентных) единиц контрактов на базовую ценную бумагу.

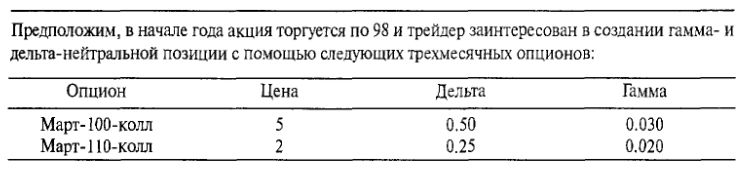

Предположим, в начале года акция торгуется по 98 и трейдер заинтересован в создании гамма- и дельта-нейтральной позиции с помощью следующих трехмесячных опционов:

Гамма небольшое число, поэтому для нее необходимо использовать формат как минимум с тремя знаками после запятой, особенно если вы торгуете в больших объемах.

Теперь для создания гамма-нейтральной позиции необходимо просто вычислить отношение двух гамм, о которых идет речь, для определения нейтральной пропорции. В этом случае нейтральной позицией будет покупка двух Март-100-колл на каждые три продаваемые нами Март-110-колл, поскольку пропорция их гамм именно такая: 2 к 3 (0.020 к 0.030). Эта позиция будет иметь ненулевую дельту, и в этом примере мы разберемся с нейтрализацией этой дельты.

Допустим, наша реальная сделка охватывает покупку 200 Март-100-колл и продажу 300 Март-110-колл. Эта позиция имеет следующую ESP, или дельту позиции:

Чтобы нейтрализовать эту позицию, мы могли бы продать (шорт) 2500 обыкновенных акций против данного опционного спрэда либо использовать наше знание эквивалентных позиций и вместо этого продать 25 Март-100-колл и купить 25 Март-100-пут. Если бы мы использовали опционы, наша результирующая позиция оказалась бы следующей:

Лонг 175 Март-100-колл Шорт 300 Март-110-колл Лонг 25 Март- 100-пут

Использование эквивалентной опционной позиции не меняет гамму вообще. Ни акция, ни эквивалентная позиция совсем не имеют гамму (то есть гаммы Март-100-колл и март-100-пут равны и компенсируют друг друга, когда мы покупаем и продаем одинаковое количество этих опционов).

В предыдущем примере принято допущение: мы используем гаммы для создания нейтральной позиции, в основе которой пропорциональное надписание опционов колл. В самом деле, мы могли бы сделать и наоборот. Любая из этих позиций являлась бы гамма-нейтральной.

Купить 2 Март-100-колл Продать 3 Март-110-колл

или

Продать 2 Март-100-колл Купить 3 Март-110-колл

Мы выбираем позицию в зависимости от наших целей. Если наши намерения в продаже волатильности, мы будем использовать первую позицию – пропорциональное надписание из опционов колл. Однако если мы пытаемся купить волатильность, то будем использовать вторую позицию – обратный спрэд. В этом примере не виден риск потенциальных убытков данной позиции по отношению к волатильности. Но из того, что уже показано в этой главе, нам известно: пропорциональное надписание опционов колл – одна из стратегий, используемых при продаже волатильности, тогда как обратный спрэд – это стратегия, используемая для покупки волатильности. Вскоре мы обратимся к вопросу риска потенциальных убытков гамма- и дельта-нейтральной позиции по отношению к риску потенциальных убытков.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

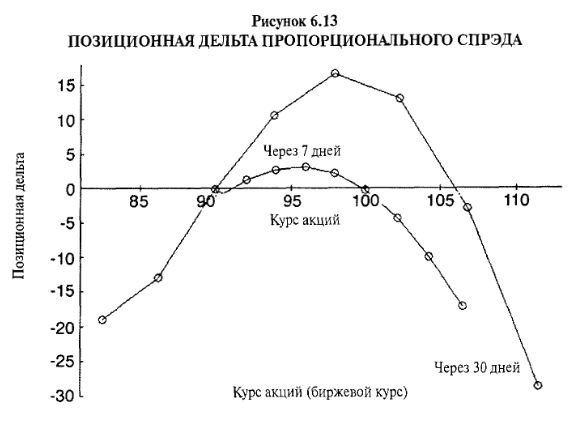

Тем не менее, исследуем сначала данную позицию пристальнее, чтобы увидеть, какими именно характеристиками обладает гамма- и дельта-нейтральной позиция. На Рисунке 6.13 показана дельта этой позиции при различных ценах акции. Более горизонтально выглядящая линия демонстрирует, какой была бы дельта по прошествии семи дней. Другая линия с более размашистыми колебаниями показывает, какой оказалась бы дельта через 30 дней. Даже несмотря на то, что изначально позиция являлась дельта- и гамма-нейтральной, она на самом деле с течением времени приобретает дельту, особенно когда базовая акция впечатляюще меняется в цене. Однако следует помнить: позиция в данном примере достаточно крупная, поэтому приобретенные дельты не являются такими уж большими. В самом деле, по прошествии семи дней дельты оставались довольно незначительными – в этом преимущество гамма- и дельта-нейтральной позиции.

Дельты остаются относительно «без движения» в некотором интервале – примерно до уровня цены 100 в течение семи дней и примерно до уровня цены 107 за 30 дней. Это означает, что вам, вероятно, не пришлось бы корректировать позицию, если бы акция не выросла выше этих цен. Свыше этих уровней позиция становится достаточно дельта-короткой. После 30 дней крупное движение в нижнюю сторону вызывает приобретение позицией короткой дельты (из-за наличия длинной позиции по 25 Март-100-пут). В этом случае нейтральный трейдер тоже мог бы захотеть скорректировать позицию.

Достаточно сказать, что дельта позиции в данном примере гораздо стабильнее, чем у типичного пропорционального надписания опционов ком в отношении 1-к-2 (например, с покупкой 100 Март-100-колл и продажей 200 Март-110-колл, что лишь дельта-нейтральная позиция).

Фактическая позиция, построенная нами с помощью этой гамма- и дельта-нейтральной позиции, по большому счету является пропорциональным надписанием опционов колл, но она имеет несколько дополнительных путов, добавленных для увеличения потенциала прибыли в нижней стороне. Кроме того, отношение длинных к коротким опционам колл меньше, чем вы бы имели просто в дельта-нейтральной позиции (1.75-к-3 вместо 1-к-2). Поэтому данная позиция не имеет большого риска потенциальных убытков в отношении непокрытых опционов.

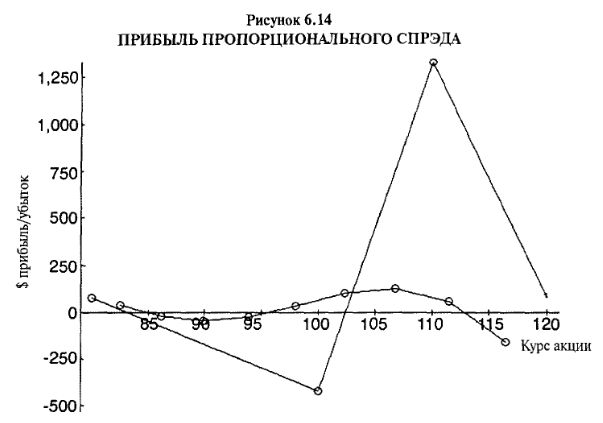

Если вас интересует, как выглядит эта гамма- и дельта-нейтральная позиция с точки зрения прибылей и убытков, на Рисунке 6.14 показана ее прибыльность на момент истечения (прямые линии) и через 30 дней (кривая линия). Этот график построен при допущении, что волатильность не изменяется, поэтому прибыли и убытки накапливаются за счет движения цены акции и времени. В действительности мы бы занимали такую позицию лишь в том случае, если бы ожидали снижение волатильности. Сейчас мы увидим, как это событие влияет на прибыльность.

Позиция в нашем примере изначально имела риск потенциальных убытков по отношению к растущей волатильности, то есть данная позиция короткая по волатильности, или, выражаясь в греческих терминах, имеет отрицательную вегу. Это именно то, чего бы мы хотели в случае продажи волатильности. Чтобы увидеть количественную сторону этих утверждений, продолжим предыдущий пример, включив теперь в наши вычисления волатильность.

Сделаем еще одно допущение относительно этой позиции. Предположим, трейдер сделал наблюдение: волатильность данной акции обычно торгуется в интервале между 20 и 30%. Сейчас, при волатильности 30%, он хочет создать гамма- и дельта-нейтральную позицию с целью продажи волатильности. Позиция в нашем примере как раз то, что нам нужно.

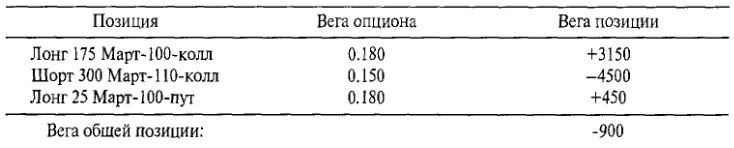

Приведенные ниже данные в точности соответствуют предыдущему примеру, за исключением того, что теперь можно также видеть вегу каждого опциона. Вега – это величина, на которую будет возрастать цена опциона при (мгновенном) повышении подразумеваемой волатильности на один процент. В эту таблицу также внесены данные по опциону пут.

Наша изначальная позиция: 175 длинных Март-100-колл, 300 коротких Март-110-колл и 25 длинных Март- 100-пут – была дельта- и гамма-нейтральной, но имела риск потенциальных убытков по отношению к волатильности. Можно легко вычислить эту экспозицию, используя вегу опционов.

Вега всегда положительное число. Таким образом, длинные опционные позиции (Март-100-колл и Март-100-пут в данном примере) имеют положительную вегу, в то время как короткие опционные позиции обладают отрицательной позиционной вегой.

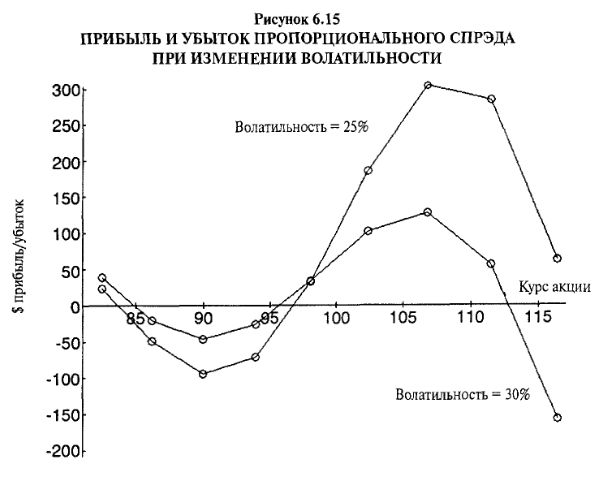

Вега предыдущей позиции показывает, что если подразумеваемая волатильность падает на 1%, например, с 30 до 29%, то позиция будет иметь прибыль $900. Конечно, это моментальное измерение, и на него влияют изменения цены акции и истечение времени. На Рисунке 6.15 показана прибыль через 30 дней – пока нижняя кривая осталась такой же, как мы видели на предыдущем графике прибылей. Это и есть прибыль, если волатильность не изменяется. Верхняя кривая показывает, что произойдет, если волатильность снизится до 25%, примерно к середине 20–30-процентного интервала, который мы допустили в данном примере.

Вы можете видеть, какую большую дополнительную прибыль принесло бы данной позиции снижение волатильности, когда акция выше 98.

Этот достаточно подробный пример показывает, насколько прибыльной может быть гамма- и дельта-нейтральная позиция при снижении подразумеваемой волатильности. Но при этом, как правило, следует придерживаться более нейтрального взгляда в отношении базовой цены, чем при простом пропорциональном спрэде из опционов колл. Посмотрев на каждую из наших пяти предпочтительных дельта-нейтральных стратегий для торговли волатильностью, можно увидеть, как они будут выглядеть в качестве гамма- и дельта-нейтральных позиций. Эта трансформация достаточно интересна. Однако прежде чем сделать это, предлагаем вам еще один кусочек общей мозаики, а именно: как построить гамма- и дельта-нейтральную позицию с риском потенциальных убытков по отношению к волатильности.

Это легко достигается решением двух уравнений с двумя неизвестными и последующей корректировкой любой остаточной дельты. Как только вы говорите «два уравнения с двумя неизвестными», многие начинают паниковать. Расслабьтесь. Есть простые способы их решения. Прежде всего, это всего лишь алгебра общеобразовательной школы. Если в вашей семье есть учащийся школы или института, по всей вероятности, он сумеет решить эту проблему. Если быть реалистичнее, есть простые программы, решающие два уравнения с двумя неизвестными. Они доступны в форме пробного использования с последующей оплатой, или, возможно, распространяются бесплатно. Если вы все-таки не найдете ни одной такой программы, позвоните нам. Мы вышлем вам одну из них при условии оплаты вами почтовых расходов.

Продолжим тот же самый пример для иллюстрации данного вопроса. Мы собираемся прийти, по сути, к той же позиции, как и раньше. Но в данном случае подойдем к ситуации в целом с конкретной идеей, связанной с приемлемой нами величиной риска. В более раннем примере нами просто создавалась гамма- и дельта-нейтральная позиция, а затем рассматривалось, насколько большой являлась вега.

Предположим, вы хотите создать пропорциональный спрэд из опционов колл с помощью мартовских опционов – как мы делали раньше – и допускаете риск $1000 на каждый пункт роста волатильности. Конечно, это значит, что у вас будет прибыль $1000 от каждого снижения волатильности на один пункт и именно отсюда возникнут ваши прибыли. Выражаясь в «греческих» терминах, риск в $1000 на каждый пункт роста волатильности означает, что данная позиция имеет вегу, равную -10.00.

Выразим через «х» число покупаемых опционов Март-100-колл, а через «у» – число продаваемых Март-110-колл. Помните, что мы хотим оставаться гамма-нейтральными и иметь вегу -10. Тогда уравнения будут выглядеть следующим образом.

Гамма-нейтральность: 0.030х + 0.020у = 0 Вега-риск: 0.180х + 0.150у = -10

Решая систему этих уравнений, получим: х = 222 и у = -333. Это означает: нам надо купить 222 Март-100-колл и продать 333 Март-110-колл. При этом позиция будет иметь некоторую дельту. Поскольку мы хотим быть дельта-нейтральными, необходимо избавиться от этой дельты.

Можно либо продать коротко 2800 акций, либо использовать эквивалентную опционную позицию – продать 28 Март-100-колл и купить 28 Март-100-пут. В результате получим следующую позицию:

Лонг 194 Март-100-колл Шорт 333 Март-110-колл Лонг 28 Март-100-пут

Полученная позиция имеет большое сходство с позицией из предыдущих примеров. Она немного больше, потому что мы допустили вега-риск в $1000 на пункт, в то время как в других примерах он $900 на пункт.

Теперь, когда мы определились с теорией создания соответствующей позиции, рассмотрим стратегии торговли волатильностью. Предыдущий пример был несколько упрощенным – в нем ограничен выбор используемых в спрэде опционов колл всего двумя из них: – Март-100 и Март-110. В реальности, когда мы ищем возможности продажи волатильности, то стоим перед выбором из большего числа опционов. Разумно предположить, что для нас имелась возможность использовать в качестве длинной стороны нашего спрэда колл "около денег", но все равно остается несколько вариантов выбора подлежащего продаже опциона колл "вне денег". Обычно стратег может сузить процесс отбора до очень небольшого числа альтернатив, но, как мы увидим в следующем примере, бывают случаи, когда отсев «неправильных» опционов меняет позицию настолько, что она уже не устраивать стратега.

Одна из стратегий продажи волатильности, интересующая многих людей, – короткая непокрытая комбинация. Что происходит с этой позицией, когда вы нейтрализуете гамму? Следующий пример иллюстрирует данную ситуацию. Мы начнем с показа гамма- и дельта-нейтральной позиции с определенным вега-риском, основанной на продаже комбинации.

Допустим, как и в предыдущих примерах, трейдер хочет продать волатильность, в текущий момент находящуюся на уровне 30%, но которая обычно торгуется в интервате между 20 и 30%. Он допускает связанный с волатильностью $ 1000 риск на каждый пункт ее роста. Однако в этом примере трейдер хочет использовать для решения своей задачи продажу комбинации. В таких случаях мы предпочитаем использовать в качестве короткой стороны позиции комбинации (двух цен исполнения) вместо стрэддла.

При цене акции 98 трейдер рассматривает в качестве продажи комбинации продажу Март-95-пут и Март-105-колл, а затем ищет возможность хеджировать эту продажу покупкой опционов "вне денег". В этом примере он собирается использовать в качестве хеджа покупку комбинации "вне денег": опционные контракты Февраль-90-пут и Февраль-110-колл. Когда трейдер для защиты короткой комбинации покупает комбинацию "вне денег", подобную указанной, говорят, что он покупает «крылья» («wings»).

На 2 января цена акции «XYZ» составляет 98 и имеются следующие данные:

Все значения положительны, за исключением дельт опционов пут. Как и раньше, у трейлера будет два уравнения – одно для гаммы и одно для веги. Но похоже, что у него четыре неизвестных, поскольку опционов четыре. На самом деле он может рассматривать ситуацию как имеющую два неизвестных: одному из них соответствует продажа мартовской комбинации, а другому – покупаемая в качестве хеджа февральская комбинация. С помощью такого упрощения он замещает сумму компонентов в каждом уравнении.

Итак, пусть «х» = число продаваемых мартовских комбинаций, а «у» = число покупаемых февральских комбинаций. Тогда наши два уравнения принимают вид:

Гамма-нейтральность: (0.027 + 0.028)х + (0.025 + 0.024)у = 0 Вега-риск: (0.167 + 0.170)х + (0.096 + 0.095)у = -10

Решая систему этих уравнений, получим х = -81 и у = 91. То есть если трейдер продает 81 мартовскую комбинацию, ему следует купить в качестве хеджа 91 февральскую комбинацию. При желании он может вычислить гамму и вегу позиции, чтобы убедиться, что они удовлетворяют его критериям – гамма-нейтральности и вега-риску -10.

Дельту этой позиции можно вычислить следующим образом:

Таким образом, позиция по существу дельта-нейтральная. Если трейдер хотел быть по-настоящему точным, он мог бы купить 100 или 200 единиц базового инструмента, чтобы нейтрализовать эту дельту, но с практической точки зрения это необязательно.

Позиция, к которой мы пришли в данном примере, немного отличается от той, что вы могли ожидать получить. «Нормальная» ее часть состоит в хеджировании продажи комбинации через покупку комбинации из опционов, находящихся дальше "вне денег". Однако необычно в этой позиции то, что длинные опционы истекают прежде, чем короткие. При такой конфигурации соображения, связанные с маржой, могут существенно отличаться. В случае опционов на фьючерсы длинные опционы считаются «покрывающими» короткие опционы до тех пор, пока длинные не истекут, так что маржа равна просто разнице (спрэду) маржевых требований (the spread requirements). Однако в случае с опционами на акции или индексы, по которым до сих пор действуют тяжелые и нелогичные маржевые требования, короткие опционы считаются непокрытыми (за исключением случая, когда трейдер получает маржевые требования, действующие для маркет-мейкеров, то есть когда трейдер торгует в интересах участника биржи).

Необходимость обеспечивать короткие опционы маржой в качестве коротких опционов делает маржевое требование очень большим – гораздо больше соответствующего риска. Очевидно, что независимо от того, насколько сильно изменится базовая цена до истечения длинных опционов – в данном примере февральских, – эти длинные опционы обеспечат защиту против крупных убытков. То есть убытки ограниченные. Абсурдно, что это не учитывается в требованиях к обеспечению.

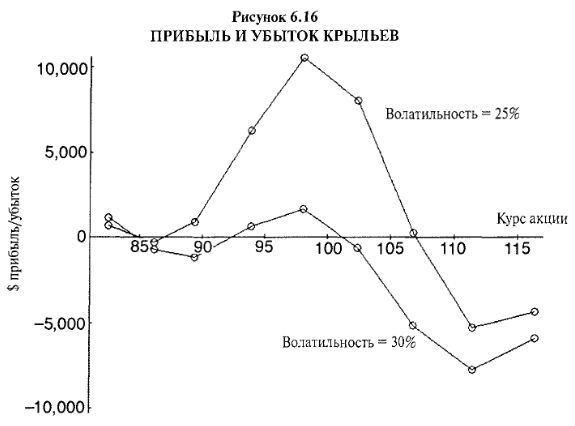

Маржевые требования не уменьшают потенциал прибыли самой позиции, хотя, конечно же, снижают ставку доходности. На Рисунке 6.16 показано, как бы выглядела позиция из предыдущего примера на момент февральского истечения, то есть при завершении жизни длинных опционов. Нижняя кривая показывает прибыли в случае, если волатильность останется неизменной на уровне 30%, в то время как верхняя кривая показывает более высокие прибыли, доступные в случае снижения волатильности до 25% – к середине предполагаемого интервала подразумеваемой волатильности. Снова очевидно, что, даже несмотря на изначальную гамма- и дельта-нейтральность данной позиции, она приобретает риск в связи с прохождением достаточного времени и движением базовой акции. Тем не менее, эта позиция обладает значительно меньшим риском, чем просто продажа непокрытой комбинации, имеющая неограниченный риск в случае слишком большого движения базовой ценной бумаги в любом направлении.

Вы можете поинтересоваться, почему в качестве хеджа для данной короткой комбинации мы используем февральские опционы вместо более долгосрочных. Причина в следующем: чтобы начать с продажи непокрытой комбинации и превратить ее в дельта- и гамма-нейтральную позицию покупкой «крыльев», необходимо, чтобы крылья истекали прежде истечения короткой комбинации. Следующий пример показывает, как бы выглядела гамма- и дельта-нейтральная позиция, если бы вы использовали на стороне покупки более долгосрочную комбинацию.

Используя те же самые допущения, что и в предыдущем примере, касающиеся волатильности и желания создать гамма-нейтральную позицию с вега-риском $1000 на пункт на 2 января, при цене XYZ равной 98, существовала следующая статистика:

Мы снова составляем два уравнения с двумя неизвестными, складывая значения соответствующих показателей для каждой комбинации. Пусть «х» = число продаваемых мартовских комбинаций, а «у» = число покупаемых апрельских комбинаций. Тогда два уравнения принимают следующий вид:

Гамма-нейтральность: (0.027 + 0.028)х + (0.019 + 0.022)у = 0 Вега-риск: (0.167 + 0.170)х+ (0.170 + 0.192)у = -10

Решая систему этих уравнений, получаем х = 61 и у = -90. С помощью этих данных, когда мы составляем и решаем простую систему двух уравнений с двумя неизвестными, мы имеем решение, дающее нам абсолютно другую позицию. Теперь «х» положительное число, что означает наше намерение покупать мартовскую комбинацию и продавать апрельскую комбинацию. В сущности, мы создаем два пропорциональных надписания: одно из опционов колл, второе – из путов.

Лонг 67 Март-95-пут Шорт 90 Апрель-90-пут

Лонг 67 Март-105-колл Шорт 90 Апрель-110-колл

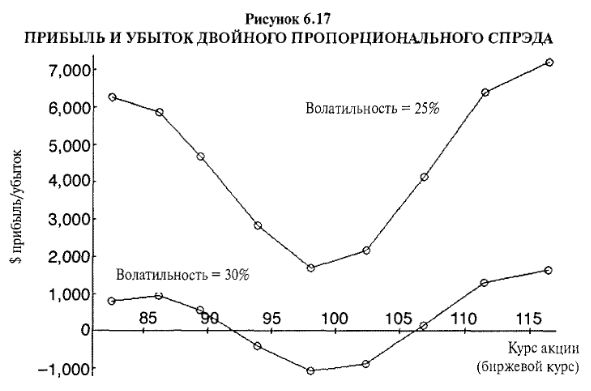

Эта позиция полностью отличается от изначально планированной нами, но это единственный способ создания гамма-нейтральной позиции с требуемой вегой из четырех выбранных нами опционов. На Рисунке 6.17 показано, как она выглядит через 30 дней. Снова нижняя кривая – это прибыли и убытки в случае неизменности подразумеваемой волатильности, в то время как верхняя кривая показывает результаты в случае снижения подразумеваемой волатильности до 25%.

Мы пока никак не решили вопрос с маржой. Как и в предыдущем примере, у нас по-прежнему короткая позиция по более долгосрочным опционам (в данном случае – по апрельским опционам), поэтому данная позиция потребует достаточно большой величины обеспечения.

Причина, по которой эта позиция принимает несколько неожиданную форму, крупная вега апрельских опционов. Для создания позиции с отрицательной вегой – нашим изначальным намерением – практически невозможно купить эти апрельские опционы, поскольку их вега настолько велика. Объединенная вега мартовских опционов равна 0.337, а объединенная вега апрельских опционов выше, составляя 0.362. Это означает, что при каждом снижении волатильности на один пункт мартовская комбинация потеряет примерно 34 цента, но апрельская комбинация потеряет еще больше – 36 центов. Таким образом, продавать мартовскую комбинацию и покупать апрельскую комбинацию не имеет смысла, если мы хотим сделать деньги на снижении волатильности.

Данный пример показывает нечто очень интересное: часто очень трудно «угадать» гамма-нейтральную позицию с риском волатильности, который вы хотите. Но с помощью «греков» можно увидеть в точности структуру, необходимую для достижения ваших целей.

В этой главе мы затратили значительное время на подведение фундамента под нашу стратегию: наша цель торговля волатильностью и по возможности с максимально уменьшенном риском при ценовых изменениях базового инструмента. С помощью «греков» мы гарантированно занимаем позицию, соответствующую нашим целям.

Я часто видел трейдеров, желавших добиться того же самого, что мы описали в этой главе, и которые занимали позицию, выглядевшей работающей, а на самом деле она не работала. Обычно, если мы решаем продать комбинацию для получения прибыли за счет нашего ожидания снижения волатильности, то возможный вариант создания защиты в будущем – это покупка крыльев, истекающих в то же самое время или в более позднем месяце. Предыдущий пример показывает ошибочность такого рассуждения. В действительности покупкой таких крыльев мы по существу сводим на нет наш прибыльный потенциал от снижения волатильности.

Итак, мы увидели, как выглядят две наиболее распространенные стратегии продажи волатильности – пропорциональный спрэд и непокрытая короткая комбинация, преобразованные в гамма- и дельта-нейтральные позиции. Теперь рассмотрим, как можно оперировать основными стратегиями покупки волатильности – длинным стрэддлом, обратным спрэдом и календарным спрэдом, когда речь идет о создании гамма- и дельта-нейтральных позиций.

Календарный спрэд. Не вдаваясь в такие детали, как в предыдущих примерах, покажем лишь, каким образом выглядела бы позиция календарного спрэда, гамма- и дельта-нейтральная при соответствующей экспозиции по отношению к волатильности (вега равна +10 – то есть теперь вега положительная) на 2 января при цене XYZ, равной 100, и волатильности 20%:

Лонг 52 Июнь-100-колл

Шорт 44 Март-100-колл

Лонг 15 Июнь-100-пут

Итак, данная позиция похожа на обычный календарный спрэд, за исключением того, что на длинной стороне спрэда небольшое число дополнительных длинных опционов колл и пут. Эта позиция очень привлекательная, поскольку может быть прибыльной при движении базового инструмента на достаточную величину в любом направлении, и в то же время принесет прибыль при повышении волатильности (это наше основное допущение). Более того, короткие опционы колл хеджируют данную позицию в случае, если базовая ценная бумага останется вялой.

Прибыльность этого календарного спрэда показана на Рисунке 6.18. Кривые – это прибыль на момент мартовского истечения, то есть на момент истечения опционов ближнего срока. Нижняя линия на графике демонстрирует результаты позиции, если волатильность останется неизменной на уровне 20%, в то время как верхняя линия иллюстрирует более хорошие результаты, в случае повышения волатильности до 25%.

Обратный спрэд и длинный стрэддл. Это еще две основные стратегии, используемые нами при покупке волатильности (то есть когда желательно иметь положительную вегу). Я не считаю, что при использовании этих стратегий следует беспокоиться насчет гамма-нейтральности. Когда эти две стратегии приобретают дельту, это означает: мы получаем прибыль, поскольку происходит движение базового инструмента. Нейтрализация ценового движения гораздо важнее для стратегий продажи волатильности – в этом случае крупное движение акции могло привести к большим убыткам. Но в текущем случае крупное движение полезно. Я считаю, что достаточно быть дельта-нейтральным при соответствующем риске, связанном с волатильностью.

Предположим, мы хотим создать обратный спрэд, поскольку считаем, что волатильность, в текущий момент составляющая 20% и находящаяся на нижней границе своего исторического интервала, может повыситься. Следующие данные описывают ситуацию на 2 января при цене акции «XYZ», равной 100, и волатильности 20%:

Решение системы этих уравнений дает дельта-нейтральную позицию с вегой, равной +10, то есть при росте волатильности мы получим $1000 на каждом пункте ее роста.

Дельта-нейтральность: 0.91х + 0.57у = 0

Вега-экспозиция: 0.079х + 0.18у = 10

Решая, получаем х = -48 и у = 76, то есть желаемой является следующая позиция:

Лонг 76 Март-100-колл Шорт 48 Март-90-колл

Эта позиция – типичный обратный спрэд. Случайно оказалось, что эта позиция имеет достаточно небольшую гамму, хотя мы и не нейтрализовывали ее. Можно вычислить позиционную гамму данной позиции, равную +2.40, то есть, если базовый инструмент повышается на один пункт, позиционная дельта, изначально нейтральная, поднимется до 2.40, что означает становление позиции дельта-длинной на 240 единиц. С другой стороны, если базовый инструмент снижается на один пункт, дельта становиться равной -2.40, то есть позиция перейдет в состояние дельта-короткой на 240 единиц.

Чем выше растет базовый инструмент, тем сильнее возрастет дельта. Чем дальше база будет снижаться, тем больше снизится дельта. В конечном счете, у вас будет позиция с достаточно большой дельтой – либо положительная на растущем рынке, либо отрицательная на падающем рынке. Однако это «хорошая» проблема, поскольку после больших движений базового инструмента ваша позиция будет прибыльной. О позиции длинного стрэддла я имею точно такое же мнение: обнулять его гамму необязательно.

Если при торговле волатильностью с длинной стороны (то есть ее покупке) вы предпочитаете гамма- и дельта-нейтральную стратегию, советую использовать календарный спрэд, как это показано в недавнем примере.

|

.")