|

Вполне справедливо, но не всегда очевидно: когда опционы в позиции имеют наклон волатильности, эта позиция смещенная (is biased). Если возникает обратный наклон, как у опционов на ОЕХ, данная позиция имеет бычье смещение (bullish bias). При росте ОЕХ она покажет более хорошие результаты, чем можно ожидать в нормальной ситуации, а при снижении – худшие результаты. С другой стороны, если существует положительный наклон, как у зерновых опционов, данная позиция имеет медвежье смещение (bearish bias) и в нижнем направлении поведет себя лучше, чем вы думаете.

Эти смещения сохраняются, пока существует наклон волатильности. Если он исчезает, позиция поведет себя «нормально». Графики прибыли из предыдущих примеров, призванные продемонстрировать торговлю наклоном волатильности, имели встроенный наклон волатильности. Любой трейдер, опирающийся на генерируемые компьютером проекции прибылей, должен быть уверен, что компьютерной программе, выполняющей эти проекции, известно о существовании наклона волатильности. Если такой наклон существует, программа должна учитывать его в прогнозах прибылей.

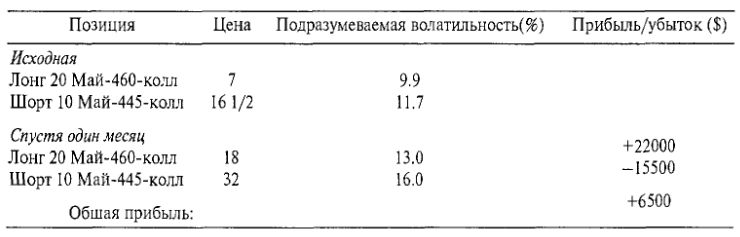

Чтобы убедиться, что обратный наклон накладывает на позицию бычье смещение, рассмотрим пример обратного спрэда с опционами ОЕХ, который мы только что исследовали. Когда позиция создана, ситуация выглядела следующим образом.

Позже, в марте, ОЕХ вырос, и тогда подразумеваемые волатильности стали следующими.

Подразумеваемая волатильность обоих опционов выросла, поскольку оба они теперь были "в деньгах". При обратном наклоне волатильности чем глубже опцион "в деньгах", тем выше подразумеваемая волатильность этого опциона.

Повышение подразумеваемой волатильности 20 длинных опционов колл с 9.9 до 13% помогает данной позиции. Наоборот, повышение подразумеваемой волатильности 10 коротких опционов колл с 11.7 до 16% вредит позиции. Однако в целом повышение подразумеваемой волатильности 20 опционов колл имеет доминирующее влияние по сравнению с повышением подразумеваемой волатильности 10 коротких опционов колл. Таким образом, пока имел место указанный наклон волатильности, рост цены ОЕХ помогал данной позиции.

Если для проверки этого смещения вам хочется увидеть реальные цены, посмотрите на следующую таблицу.

Однако давайте предположим, что наклон не наблюдался и данные опционы при движении ОЕХ вверх сохранили свою исходную волатильность. Тогда через месяц существовала бы следующая ситуация (в соответствии с нашей опционной моделью).

Позиция, спустя один месяц; повышения подразумеваемой волатильности нет.

Присутствие наклона волатильности, вызвавшего рост подразумеваемой волатильности опционов "в деньгах", привело к возникновению прибыли от позиции в размере $6500, вместо $5500, которые она дала бы в случае сохранения подразумеваемых волатильностей на тех же уровнях, что и при создании данной позиции. Это увеличение прибыли на $1000 результат смещения, вызванного наклоном волатильности.

Аналогично мы могли бы показать, хотя и не хочется утомлять вас всеми деталями, что прямой наклон смещает позицию в медвежью сторону. Например, кажущаяся нейтральной позиция по соевым бобам в случае роста цен соевых бобов покажет результаты хуже ожидаемых.

Мы подчеркиваем это, чтобы в случае появления подобных результатов в ваших позициях это не стало для вас неожиданным. Как говорилось ранее, точные результаты можно получить с помощью компьютерной программы, правильно учитывающей наклон волатильности в проекциях прибылей. Вы можете также предусмотреть данный эффект при создании вашей изначальной позиции. Например, если вы определили, что состоящий из 20 длинных и 10 коротких опционов колл обратный ОЕХ-спрэд нейтральный, то вам известно: данная позиция покажет более хорошие результаты в верхнем направлении и менее хорошие – в нижнем направлении. Таким образом, вы могли бы купить лишь 18 опционов колл, продавая 10. Это компенсировало бы эффект наклона волатильности.

|

.")