|

Фьючерсный рынок достаточно ликвиден для того, чтобы проводить краткосрочные, в том числе внутридневные, арбитражные операции между фьючерсным и спот рынком типа тех, которые применительно к фьючерсам на фондовый индекс описаны в книге как индексный арбитраж. На рис. 8 показаны графики цены акции РАО «ЕЭС России» и фьючерса с исполнением 15.03.02, взятые с 10-минутным интервалом. Непосредственно видно, что цены движутся практически параллельно, а значит, спекулятивные операции только на фьючерсах или только на акциях будут давать приблизительно одинаковые результаты. Отличие состоит в том, что спекуляции на фьючерсах технически проще и выгоднее по следующим причинам:

• в то время как занятие короткой позиции по акциям (продажа без покрытия, short selling) требует заимствования акций, покупка и продажа фьючерса – симметричные и одинаково простые операции;

• маржинальная торговля акциями сопряжена для клиента брокерской фирмы с выплатой процентов по суммам, на которые брокер кредитует клиента, тогда как при покупке или продаже фьючерса клиенту достаточно внести начальную маржу порядка 15% от стоимости контракта, и никаких дополнительных средств не требуется.

Кроме того, с течением времени цены фьючерса и акции имеют тенденцию сближаться, то есть базис – превышение цены фьючерса над ценой спот рынка – уменьшается. По этой причине на падающем рынке движение цены фьючерса, как правило, будет несколько большим, чем цены акции.

Перейдем непосредственно к арбитражу спот-фьючерс. Предположим, что в некоторый день покупается 1000 акций по цене SQ за пакет и одновременно продается 1 фьючерс по цене FQ, затем эти позиции удерживаются до дня исполнения фьючерса Т.

К этому дню по короткой фьючерсной позиции будет получена суммарная вариационная маржа в размере FQ – Sj, где Sт – цена пакета акций, по которой осуществляется окончательный расчет по фьючерсу (естественно, если величина FQ – Sj отрицательна, то эта сумма будет выплачена). С учетом стоимости пакета акций Sj общий результат операции равен начальной цене фьючерса FQ, TO есть заранее фиксирован. Покупку акций и продажу фьючерса можно интерпретировать как формирование «синтетической облигации», доходность которой равна

где Т – время до исполнения фьючерса в долях года. Поскольку эта доходность зависит от соотношения текущих цен акции и фьючерса, будем называть ее также «доходность спот-фьючерс». Эта доходность должна быть близка к доходности R альтернативных вложений в бумаги с фиксированной доходностью и близким к моменту Т сроком до погашения, например, к доходности подходящей ГКО. Именно из этих соображений выводится теоретическая стоимость фьючерсного контракта (fair value):

Соответственно, теоретическое значение базиса на момент начала операции равно

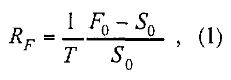

Из рисунка 9 следует, что колебания фактического базиса являются достаточно существенными для того, чтобы представлять интерес для арбитражеров, поскольку спрэды в ценах покупки и продажи акций и фьючерсов, а также комиссионные сборы в сумме не превышают нескольких рублей. При этом теоретический базис действительно может служить ориентиром для оценки того, является ли реальный базис завышенным или заниженным. В случае завышенного базиса следует занимать короткую позицию по фьючерсу и длинную по акциям, а в случае заниженного – противоположные позиции.

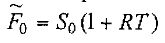

На рисунке 10 те же графики, что и на рисунке 9, показаны в терминах доходности, то есть для каждого момента времени по формуле (1) рассчитана доходность спот-фьючерс. В тех случаях, когда Rf > R, синтетическая облигация дает более высокую доходность, чем ГКО. Еще одно преимущество синтетической облигации проявляется в ситуации, когда ожидается относительно кратковременное падение цены акции. В этом случае прямой способ действий состоит в продаже акций, покупке ГКО, а при возобновлении роста акции – продаже ГКО и покупке акций. Вместо этого на период падения цены акции достаточно сформировать синтетическую облигацию, то есть продать фьючерсы, а затем просто закрыть фьючерсные позиции. Это потребует меньших затрат на комиссионные и спрэды в ценах покупки и продажи, особенно если речь идет о портфеле слаболиквидных акций и высоколиквидном фьючерсе (например, на другую акцию или на индекс, тесно коррелированные с хеджируемым портфелем).

Если Rf«синтетическая облигация» = «акция» – «фьючерс».

В определенном смысле справедливо и другое соотношение:

«синтетическая акция» = «ГКО» + «фьючерс».

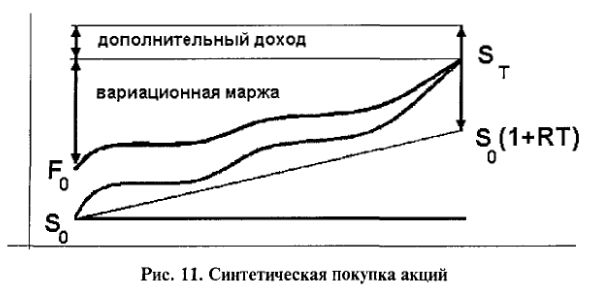

Предположим, что исходной позицией является пакет ГКО. Пусть ввиду прогноза роста цен акций принимается решение об инвестировании этих средств в акции РАО «ЕЭС России». Прямой вариант действий состоит в продаже ГКО и покупке акции. В синтетическом способе ГКО сохраняются в портфеле и к ним добавляются длинные фьючерсные позиции.

Результат иллюстрируется рисунком 11. Так как по предположению F0 < S0(1 + RT), то сумма вариационной маржи по фьючерсу ST-F0 И результата размещения начальной суммы под фиксированный процент S0(1 + RT) превысит доход от акции ST– S0.

В рассмотренных операциях благодаря синтетическим схемам достигается большая доходность по сравнению с альтернативными вариантами, в которых фьючерсы не используются. Теоретически, на эффективном рынке такие дисбалансы цен и процентных ставок должны быстро устраняться. Реально, однако, цены фьючерсов в значительной степени формируются со спекулятивной точки зрения – как прогноз будущей цены базисного актива. Именно поэтому недо- или переоцененность фьючерсов может иметь достаточно сильно выраженный и длительный по времени характер.

|