|

Некоторые из критериев, которые использовались при организации календарного спрэда «быка», могут быть применены и здесь. Следует выбирать акцию, которая достаточно волатильна, чтобы ее цена превысила страйк за отведенное время – после истечения ближнего колла и до истечения длинного колла. Не следует использовать коллы, проигрыш которых столь велик, что практически невозможно, чтобы цена акции достигла страйка. Всегда следует организовывать спрэд с кредитом, включая комиссионные. Выполнение этих рекомендаций обеспечит получение прибыли, даже если цена акции не изменится. Однако если получение кредита требует использования излишне большой пропорции – больше чем 3 коротких колла на каждый один длинный, то при организации спрэда следует действовать очень избирательно, так как при быстром росте цены акции потенциальные убытки будут значительными.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

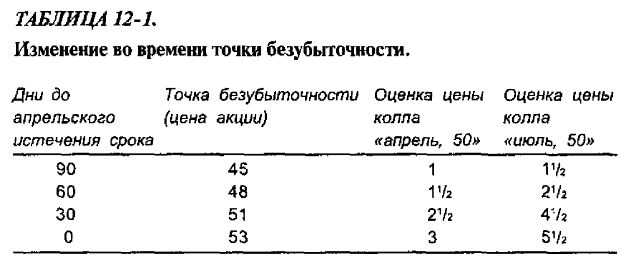

Верхняя тонка безубыточности до апрельского истечения срока может быть определена путем использования модели ценообразования. Результаты работы такой модели обычно могут быть получены от информационной службы или в некоторых брокерских фирмах. Инвестору полезно знать, сколько он может ждать, если цена акции начинает расти. Такое знание могло было бы помочь ему предпринять защитные действия в форме закрытия спрэда до момента достижения ценой акции точки безубыточности. Поскольку модель ценообразования может оценивать стоимость колла для произвольного срока, инвестор может рассчитать точку безубыточности при апрельском истечении срока, за 1 месяц до апрельского истечения срока, за 6 недель и т. д. Если истечение срока для длинного опциона наступает в иное время, чем для короткого опциона, точка безубыточности будет динамической. Имеется в виду, что она изменяется во времени. В табл. 12-1 приводятся результаты применения рассмотренных понятий к спрэду из нашего примера. Поскольку этот спрэд был организован с кредитом в 1/2 пункта при цене акции 45, то точки безубыточности будут равны тем ценам акции, при которых спрэд может быть ликвидирован с дебетом в 1/2 пункта. Предположим, что при организации спрэда до апрельского истечения срока оставалось 95 дней. Можно заметить, что в каждой строке таблицы затраты на покупку 2 коллов «апрель, 50» на 1/2 пункта больше цены колла «июль, 50». Это значит, что для закрытия спрэда при этих ценах потребуется дебет в 1/2 пункта. Отметим, что тонка безубыточности возрастает по времени. По исходной позиции спрэда возникает убыток, если цена акции начинает возрастать. Это действительно так, поскольку немедленный рост не приводит к снижению временной премии ближних коллов.

С течением времени оно оказывает все более сильное воздействие на ближний апрельский колл, чем на более долгосрочный июльский колл. Как только инвестор получает эту информацию, он может обратить внимание на динамику цены базовой акции. Если у нее обнаруживается уровень сопротивления ниже 53 (его точка безубыточности при апрельском истечении срока), то инвестор в отношении своего спрэда может чувствовать себя более уверенно.

|

.")