|

Более разумной обратной стратегией служит обратный пропорциональный колл-спрэд (reverse ratio call spread). При образовании этого типа спрэда инвестор продает колл с одним страйкам, а затем покупает несколько коллов с более высоким страйком. Эта стратегия в точности противоположна стратегии пропорционального спрэда, рассмотренной в гл. 11. Эта стратегия известна также как бэкспрэд (backspread). Как и для большинства стратегий, связанных с обратными спрэдами, инвестор заинтересован, чтобы цена акции значительно изменилась. Его, как правило, не беспокоит, повысится она или упадет. Вспомним, что в случае стратегии обратного хеджа, описанной в гл. 4, у инвестора возникала возможность получения большой прибыли, если цена акции повышалась или понижалась на значительную величину. В случае же обратного пропорционального спрэда у инвестора появляется возможность получить большую прибыль, если цена акции значительно возрастет, однако при снижении цены акции потенциал прибыли ограничен.

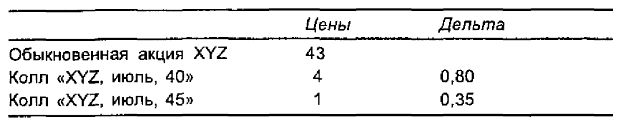

Пример. Акции XYZ стоят 43 пункта, колл «июль, 40» – 4 пункта, а колл «июль, 45» – 1. Обратный пропорциональный спрэд может быть организован следующим образом:

Эти спрэды обычно организуются с кредитом. Как правило, если спрэд не может быть инициирован с кредитом, он не может представлять интереса. Если цена базовой акции падает к июльскому истечению срока ниже 40, все коллы теряют свою стоимость, и инвестор получает прибыль, равную исходному кредиту. Максимальный нижний потенциал прибыли для обратного пропорционального спрэда равен полученному исходному кредиту. С другой стороны, если цена акции существенно возрастает, то прибыль неограниченно увеличивается, так как в длинной позиции инвестора содержится большее количество коллов, чем в короткой. Иными словами, верхний потенциал прибыли неограничен. Упрощенно говоря, инвестор пребывает в настроении «быка», и он покупает проигрышные коллы, но одновременно хеджирует себя, продавая другой колл. Он может получить прибыль, если акция поднимется в цене, на что он и рассчитывает, но он также может выгадать, если акция упадет в цене и коллы при истечении срока потеряют стоимость.

Этой стратегии свойствен ограниченный риск. Для большинства спрэдов максимальный убыток достигается при истечении срока опционов при цене акции, равной страйку купленного колла. Это правило действует и для обратных пропорциональных спрэдов.

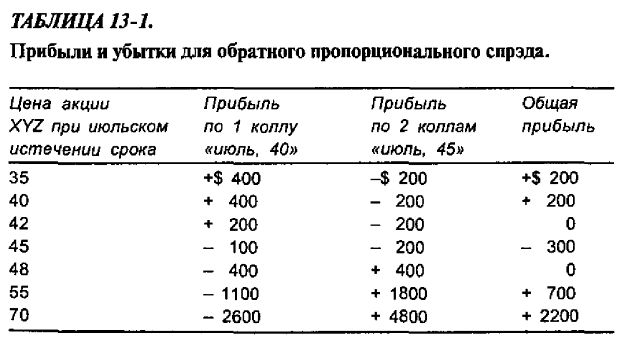

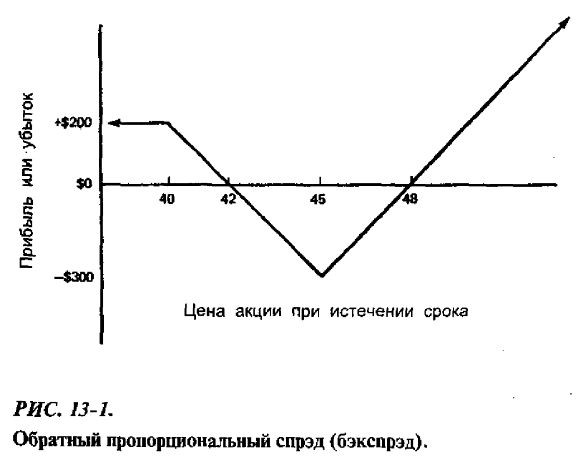

Пример. Если цена акции XYZ при июльском истечении срока будет равна в точности 45 пунктам, коллы «июль, 45» ничего не будут стоить, принося убыток в 200 долл., а колл «июль, 40» будет выкуплен за 5 пунктов, давая дополнительный убыток в 100 долл. Общий убыток составит 300 долл. – максимально возможный убыток для данного примера. При значительном повышении цены акции стратегия дает неограниченный потенциал прибыли, так как два длинных колла приходятся на один короткий. Инвестор может всегда рассчитать верхнюю точку безубыточности при истечении срока опционов. В данном примере верхняя точка безубыточности оказывается равной 48 пунктам. При цене акции 48 при июльском истечении срока каждый колл «июль, 45» будет стоить 3 пункта, давая в сумме по двум коллам прибыль в 400 долл. При такой цене акции при истечении срока колл «июль, 40» будет стоить 8 пунктов, принося убыток в 400 долл. Таким образом, при цене акции 48 при истечении срока прибыль и убыток уравновешивают друг друга, и инвестор остается «при своих», если не считать комиссионных. При цене акции выше 48 спрэд начинает приносить прибыль.

В табл. 13-1 и на рис. 13-1 для рассмотренного примера обратного пропорционального спрэда приводятся потенциальные прибыли и убытки. Отметим, что график прибыли в точности повторяет график прибыли для пропорционального спрэда, если последний повернуть вокруг оси цен акции. Чтобы убедиться в этом, достаточно вернуться к графику прибыли для пропорционального спрэда на рис. 11-1. Очевидно, что существует диапазон цен акции, вне которого может быть получена прибыль. В данном примере прибыль образуется ниже 42 и выше 48. Максимальный убыток достигается при истечении срока при цене акции, равной страйку купленного колла – 45.

Эта стратегия не образует непокрытых коллов, поэтому размер инвестиции относительно невелик. Фактически эта стратегия есть не что иное, как добавление длинного колла к спрэду «медведя». В данном примере часть общей позиции, связанную со спрэдом «медведя», составляет длинный колл «июль, 45» и короткий колл «июль, 40». Поэтому требования к обеспечению составляют 500 долл., поскольку разность между страйками равна 5 пунктам. Кредит в 200 долл., полученный при организации спрэда, может быть использован против исходных требований, что в результате снизит требования до 300 долл. плюс комиссионные. Никакого увеличения или уменьшения этих требований не будет, так как в позиции нет непокрытых коллов.

Отметим, что для данной стратегии может быть использована концепция дельта-нейтральной стратегии и, во многом, тем же способом, что и для пропорционального колл-спрэда. Количество коллов, которое нужно купить или продать, может быть вычислено с использованием дельт соответствующих опционов.

Пример. Нейтральная пропорция определяется делением дельты колла «июль, 45» на дельту колла «июль, 40».

В данном случае пропорция будет равна 2,29 : 1 (0,80/0,35). Это значит, что, если инвестор продает 5 коллов «июль, 40», он должен купить 11 коллов «июль, 45» (или, если он продает 10 коллов, он должен купить 23 колла). Если инвестор начинает с нейтральной пропорции, он сумеет заработать денег в том случае, если акция быстро изменится в цене в любую сторону.

Нейтральная пропорция может также помочь инвестору избежать необходимости с самого начала играть явно на повышение или понижение, если он того не хочет. Например, инвестор может выбрать пропорцию 2 : 1, а не 2,3 : 1, просто из соображений удобства, и это не должно означать, что он собирается играть на повышение. Но он также в обычных условиях может организовать спрэд с избыточным смещением «быка» из- за того, что самые большие прибыли возникают при возрастании цены акции. В соответствии с этой стратегией ему нет особого смысла это смешение уменьшать. И если дельты рассчитаны правильно, то нейтральная пропорция может просто помочь инвестору более точно определить начальную пропорцию.

Поскольку в этом варианте спрэда инвестор продал выигрышный колл, ему нужно внимательно следить за появлением возможности раннего исполнения опционов. Но кроме этого никаких дальнейших действий здесь предпринимать не придется, так как риск ограничен самой природой этой стратегии. Инвестор может взять прибыль, закрывая спрэд, в случае, если цена акции начнет подниматься до истечения срока опционов.

Эта стратегия представляет собой разумную попытку использования значительных движений цены акции с небольшим обеспечением. Обычно для целей применения такой стратегии инвестор выискивает на рынке волатильные акции, поскольку он заинтересован как можно в большем потенциале ее движения к моменту истечения срока опционов. В гл. 14 будет показано, что эта стратегия становится еще более привлекательной, если покупать коллы с более дальним истечением срока, чем у проданных коллов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")