|

Как говорилось ранее, пут-опционы обладают тем свойством, что их можно использовать в качестве финансового рычага при снижении цены базовой акции. Другим полезным свойством пут-опционов является то, что покупка пута может быть использована для ограничения риска от снижения цены на акции, которыми владеет инвестор. Когда инвестор одновременно владеет обыкновенными акциями и покупает пут на эти самые акции, его позиция в течение действия пута имеет при снижении цены акции ограниченный риск. Эта позиция также называется синтетическим длинным коллом, так как ее график прибыли тот же, что и у длинного колла.

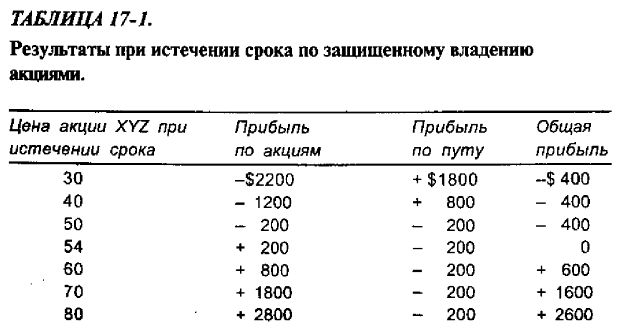

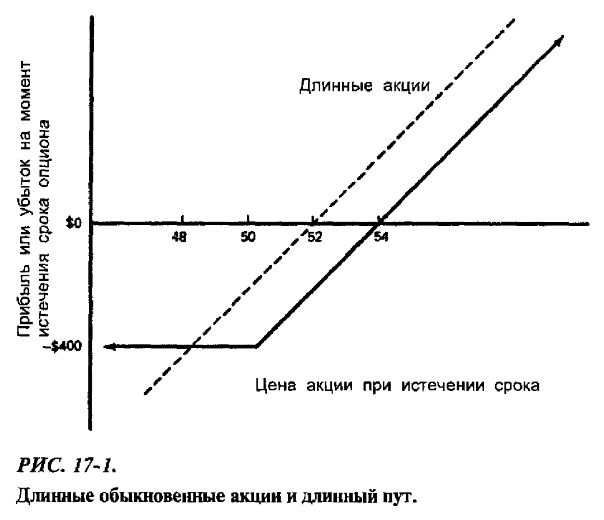

Пример. Инвестор владеет акциями XYZ, которые стоят 52, и покупает пут «XYZ, октябрь, 50» за 2 пункта. Пут предоставляет ему право продать акции XYZ по 50, поэтому самое большее, что владелец акций может потерять по своим акциям, – 2 пункта. Поскольку он уплатил за пут, обеспечивающий защиту от непредвиденного убытка, 2 пункта, его максимальный потенциальный убыток до истечения срока октябрьского пута равен 4 пунктам, вне зависимости от того, насколько цена акции сможет упасть к этому сроку. С другой стороны, если цена на акцию к октябрю возрастет, инвестор реализует всю прибыль по акциям минус 2 пункта, уплаченные им за пут. Можно сказать, что действие пута очень напоминает страховой полис с конечным сроком. В табл. 17-1 и на рис. 17-1 приводятся результаты при истечении срока для этой позиции – покупки пута «октябрь, 50» за 2 пункта для защиты находящихся у инвестора обыкновенных акций, стоящих 52 пункта. Пунктирная линия на графике показывает потенциальную прибыль по одним лишь обыкновенным акциям. Отметим, что для владельца обыкновенных акций в случае, когда цена акции в октябре оказывается ниже 48, было бы лучше, если бы он заранее купил пут. Но при цене акции при истечении срока выше 48 покупка пута оказывается для инвестора бременем, стоящим ему некоторой части потенциальной прибыли. Однако эта стратегия и не направлена на максимизацию потенциальной прибыли инвестора по базовым акциям, а, скорее, обеспечивает его защитой, исключающей возможность катастрофических убытков по ним на протяжении срока жизни пута. Во всех стратегиях, связанных с покупкой пута и рассматриваемых в этой и следующей главах, за пут приходится платить полностью. Покупка пута – это чистое увеличение инвестиции.

Хотя эту стратегию может использовать любой владелец обыкновенных акций, особенно привлекательной она может оказаться для двух широких классов владельцев акциями. Во-первых, это владельцы акций, которые не собираются продавать эти акции. Они могут использовать защиту в виде пута для ограничения убытков на протяжении краткосрочного периода. Во- вторых, это такие покупатели обыкновенных акций, которые, боясь ошибиться, рассчитывают на некоторую «страховку», предоставляемую покупкой пута.

Владелец акций, купивший их на длительный срок, т. е. фактически портфельный инвестор, который чувствует, что его акции упадут в цене, скорее всего, продаст их. Однако величина базовой стоимости этих акций может сделать налоги на прирост капитала запредельными. К тому же, он может быть не настолько уверен в падении цены акций и желает продолжать сохранять их у себя на тот случай, если они пойдут вверх. В любом случае покупка пута ограничит риск от снижения цены акции, сохраняя возможность получения прибыли при ее росте. Имеется большое число владеющих акциями индивидуальных и институциональных инвесторов, которые по той или иной причине не желают или не могут продать их. Покупка дешевого пута часто может уменьшить негативное влияние падающего рынка на стоимость акций.

Второй класс покупателей пута как средства защиты от неограниченных убытков объединяет инвесторов, которые организуют позицию по акциям. Такой инвестор желает покупать пут одновременно с покупкой акций, создавая позицию, прибыль по которой изображена на предыдущем графике. Он сразу же начинает с позиции, которая имеет ограниченный риск при снижении цены акции с большим потенциалом прибыли при ее возрастании. В этом случае он может спокойно владеть акциями на протяжении срока жизни пута, не беспокоясь о том, чтобы продать их, если цена акции временно падает.

Некоторые достаточно агрессивные трейдеры используют такой способ, поскольку он освобождает их от необходимости размещать приказ «стоп» о продаже акций. Очень печально бывает наблюдать, как цена акций падает, а приказ «стоп» успевает попасть к брокеру лишь к началу последующего роста цены акции. Владелец акций, который для их защиты приобрел пут, может не реагировать на сиюминутное движение цены акции вниз. Поскольку на протяжении срока жизни пута его позиция защищена, он может просто расслабиться и ждать благоприятного течения событий.

|