|

Непокрытая продажа стрэддла состоит в продаже стрэддла в условиях, когда инвестор не владеет акциями. Вообще говоря, эта стратегия носит нейтральный характер с ограниченной потенциальной прибылью и большим потенциальным риска. Однако вероятность получения прибыли, как правило, довольно высока, а, кроме того, существуют способы, которые могут быть использованы для этой стратегии для снижения риска.

Поскольку по этой стратегии инвестор продает и пут, и колл, он с самого начала получает большую временную премию. Если цена базовой акции к истечению срока останется почти неизменной, продавец стрэддла сумеет выкупить этот стрэддл по его внутренней стоимости, что, как правило, оставляет его с прибылью.

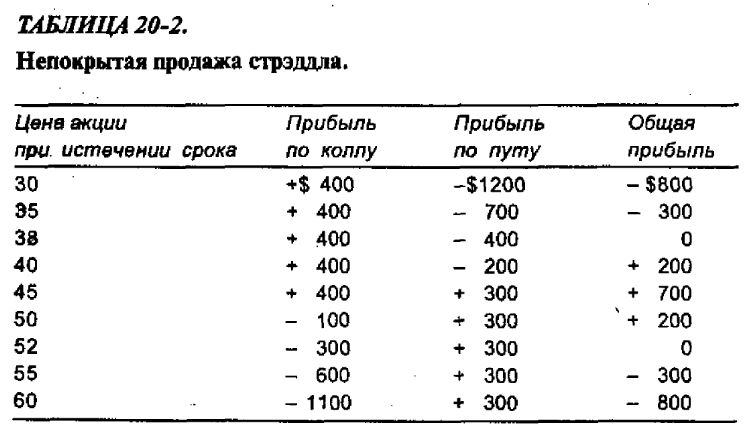

Пример. Заданы следующие цены:

обыкновенные акции XYZ – 45,

колл «XYZ, январь, 45» – 4,

пут «XYZ, январь, 45» – 3.

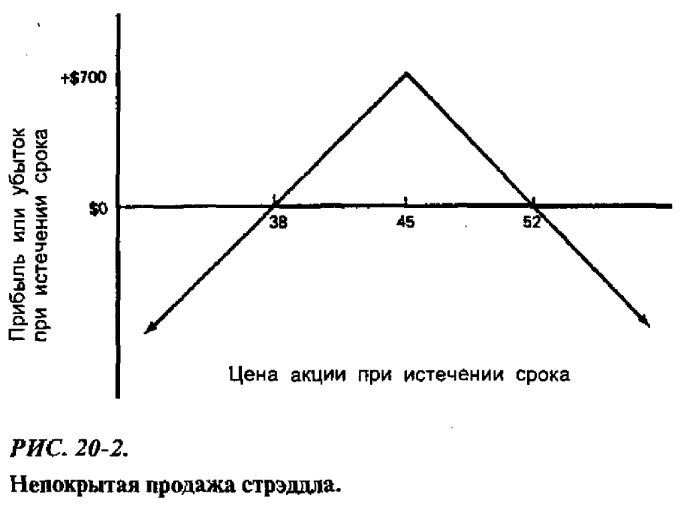

Стрэддл может быть продан за 7 пунктов. Если цена акции при истечении срока окажется выше 38 и ниже 52, продавец стрэддла выиграет, поскольку в этом случае опцион «в деньгах» может быть выкуплен менее чем за 7 пунктов, в то время как Опцион «без денег» ничего не будет стоить (табл. 20-2).

Обратим внимание на то, что график на рис. 20-2 имеет форму крыши. Точка максимальной потенциальной прибыли при истечении срока совпадает со страйком, и, кроме того, в случае если цена акции изменяется на значительную величину в любую сторону, то возникают большие убытки. Читатель, возможно, вспомнит, что такую же форму графика прибыли имела стратегия пропорциональной продажи колла – покупки 100 базовых акций и продажа двух коллов. Эти две стратегии – непокрытой продажи стрэддла и пропорциональной продажи колла – эквивалентны.

Между ними, конечно, имеется и различие (как и в случае многих других эквивалентных стратегий), но в главном они сходны. Результаты но ним трудно предсказуемы, и они могут быть достаточно сложны. Кроме того, для обеих стратегий характерен высокий потенциальный риск при неблагоприятных рыночных условиях, а также в случае, когда дальнейшие действия не используются.

Инвестиция, требуемая в случае непокрытого стрэддла, составляет максимальную из двух величин – требований к коллу и требований к путу. Как правило, это означает, что маржевые требования равны требованиям к опциону «в деньгах» для простой непокрытой продажи. Такое требование составляет 15% от цены акций плюс премия данного опциона. Продавец стрэддла должен предусмотреть достаточно обеспечения с тем, чтобы суметь предпринять любые дальнейшие действия, которые он считает необходимыми, без того, чтобы возникали требования о внесении дополнительных гарантийных депозитов. Если он намерен закрывать стрэддл, как только цена акции достигает верхней точки безубыточности – 52 в приведенном выше примере, то ему следует предусмотреть достаточно обеспечения для финансирования позиции с ценой акции 52. Однако если он планирует предпринимать иные действия, например, связанные с сохранением позиции по достижении ценой акции уровня в 55 или 56, то ему следует предусмотреть достаточно обеспечения для финансирования такого действия.

Если цена акции никогда не поднимется так высоко, его обеспечение окажется избыточным.

|

.")