|

Стратегия, рассмотренная в предыдущем разделе, была организована с дебетом. Это означает, что даже если ближние опционы при своем истечении срока обесценятся, то риск позиции все равно сохраняется. События далее могут разворачиваться таким образом, что длинные опционы, которые инвестор продолжает держать, при истечении срока также потеряют свою стоимость полностью, оставляя инвестора с убытком, равным исходному дебету. Существует и другая стратегия, включающая и пут-опционы, и колл-опционы, которая дает возможность инвестору владеть «бесплатной» комбинацией. Имеется в виду, что прибыли по ближним опционам могут быть равны или превышать полную стоимость его долгосрочных опционов.

Эта стратегия состоит в продаже ближнего стрэддла и одновременной покупке более долгосрочного колла «без денег» и более долгосрочного пута «без денег». Эта стратегия отличается от рассмотренной ранее стратегии защищенной продажи стрэддла в том, что длинные опционы имеют более длительный срок жизни в сравнении с короткими опционами.

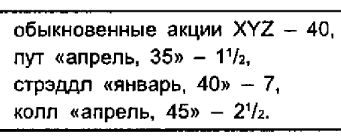

Пример, Заданы следующие цены:

Если инвестор продает краткосрочный стрэддл «январь, 40» за 7 пунктов и одновременно покупает комбинацию пута «без денег» и колла «без денег» – пут «апрель, 35» и колл «апрель, 45», то он организует кредитный спрэд. Кредит для этой позиции равен 3 пунктам минус комиссионные, так как от продажи стрэддла инвестор получает 7 пунктов, а на покупку комбинации опционов в состоянии «без денег» расходует 4 пункта. Отметим, что формально позиция состоит из двух спрэдов: колл-спрэда «медведя» (покупается колл с более высоким страйком и продается – с более низким) и пут-спрэда «быка» (покупается пут с более низким страйком и продается – с более высоким). Размер инвестиции ограничивается маржевым требованием к обеспечению, так как оба спрэда – кредитные, которая равна разности между страйками минус чистый полученный кредит. В этом примере размер инвестиции составит 10 пунктов разности между страйками (5 пунктов для коллов и 5 пунктов для путов) минус полученный кредит в 3 пункта, что определяет маржевые требования к обеспечению в размере 700 долл. плюс комиссионные.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Возможные исходы для данной позиции могут значительно варьироваться. Однако риск до истечения срока ближних опционов всегда ограничен. Если цена базовой акции до январского истечения срока существенно повысится, то путы практически обесценятся, а оба колла будут торговаться почти по паритету. При паритетных коллах инвестору потребуется, как максимум, 5 пунктов на закрытие колл-спрэда, поскольку страйки коллов отстоят друг от друга именно на 5 пунктов. Аналогично, если цена базовой акции до январского истечения срока существенно понизится, то коллы обесценятся, а оба пута будут торговаться почти по паритету. И снова инвестору потребуется, как максимум, 5 пунктов на закрытие пут-спрэда, поскольку страйки путов отстоят друг от друга также на 5 пунктов. Наихудший результат для данного примера будет равен 2 пунктам убытка – изначально было получено 3 пункта кредита, а для закрытия позиции инвестор должен будет уплатить, самое большее, 5 пунктов. Это – теоретический риск. На практике же весьма маловероятно, чтобы цены коллов, даже если цена акции значительно возрастет, отличались на 5 пунктов, так как более долгосрочный колл будет сохранять небольшую часть временной премии, даже если он имеет большой выигрыш. Подобные соображения применимы и к путам. Риск всегда может быть легко рассчитан приближенно, и он равен разности двух соседних страйков минус чистый полученный кредит.

Целью использования инвестором такой позиции является выкуп им ближнего стрэддла по цене меньше исходного полученного кредита. Если ему удастся это сделать, он будет владеть более долгосрочной комбинацией фактически бесплатно.

Пример. Допустим, что незадолго до январского истечения срока инвестор может выкупить стрэддл «январь, 40» за 2 пункта. Поскольку сделка изначально приносит ему кредит в 3 пункта, а затем он оказывается в состоянии выкупить проданный стрэддл за 2 пункта, то ему достается общий кредит по позиции в 1 пункт минус комиссионные. Если только ему удастся это сделать, он продолжит держать длинные опционы – пут «апрель, 35» и колл «апрель, 45». Если в дальнейшем базовая акция существенно повысится или существенно понизится в цене, он сможет получить очень высокую прибыль. Однако даже если длинная комбинация при истечении срока ничего не будет стоить, то инвестор, тем не менее, получит некоторую прибыль, так как ему удается выкупить стрэддл по цене меньше величины исходного кредита.

В этом примере целью инвестора служит выкуп стрэддла «январь, 40» менее чем за 3 пункта, так как эта сумма является величиной исходного кредита. Для того чтобы выкуп произошел по цене меньше 3 пунктов, на момент истечения срока опциона цена акции должна располагаться между 37 и 43 пунктами. Хотя, конечно, возможно, что цена акции окажется к истечению срока ближнего опциона в этом довольно узком диапазоне, но это событие не является очень вероятным. Однако инвестор, готовый пойти на некоторое увеличение своего риска, часто оказывается в состоянии достичь того же результата, выходя из стрэддла «январь, 40». Часто говорилось о том, что инвестору не следует выходить из спрэда, но сейчас мы имеем дело с исключением из этого правила, так как инвестор владеет длинной комбинацией и, следовательно, он защищен. Поэтому инвестор не подвергает себя большому риску, решая выйти из проданного стрэддла.

Пример. Цена акции XYZ возрастает до январского истечения срока, а цена пута «январь, 40» за время этого роста упала до 1/2 пункта. Хотя еще остается время до истечения срока, инвестор может прибегнуть к выкупу пута за 1/2 пункта. Если цена акции продолжит расти, то такое действие может увеличить его общий риск на 1/2 пункта. Однако, если в дальнейшем цена акции даст обратный ход и упадет, инвестор может попытаться выкупить уже колл за 2 1/2 пункта или меньше. В таком случае инвестор может достичь своей цели, выкупая краткосрочный стрэддл за 3 пункта или меньше. На самом деле, ему может удаться закрыть обе стороны стрэддла задолго до ближнего истечения срока опционов в случае, если цена акции сначала сильно изменится в одну сторону, а затем – в другую, и также значительно.

Были определены максимальный риск и возможные цели для этой позиции, однако в ней возникают и некоторые промежуточные результаты.

Пример. Цена акции XYZ на момент истечения срока январского опциона оказывается равной 44 пунктам. Стрэддл «январь, 40» должен быть выкуплен за 4 пункта. Это значит, что длинной комбинацией инвестору не удастся владеть «бесплатно». Она обойдется ему в 1 пункт плюс комиссионные. В этот момент инвестор должен для себя решить, желает ли он продолжить держать апрельские опционы или же он хочет продать их, возможно, получая небольшую общую прибыль по всей позиции. Не существует «железного» правила поведения в такого типа ситуациях. Если инвестор приходит к решению сохранить более долгосрочные опционы, он должен понимать, что, поступая так, берет на себя дополнительный риск. Тем не менее, он может прийти к выводу, что имеет смысл оставить длинную комбинацию по относительно небольшой стоимости. Эта стоимость в данном примере составляет 1 пункт плюс комиссионные, так как он уплачивает 4 пункта за выкуп стрэддла, а изначально получил кредит всего в 3 пункта. Чем дороже обходится инвестору выкуп ближнего стрэддла, тем в большей степени он будет готов продать в то же время свои длинные опционы. Например, если цена акции XYZ окажется при январском истечении срока равной 48 пунктам, а стрэддл «январь, 40» будет выкуплен за 8 пунктов, то ему непременно придется также одновременно продать и апрельские опционы. Наиболее трудно принимать решение в том случае, если цена акции при ближнем истечении срока оказывается в непосредственной близи от оптимальной зоны выкупа стрэддла. В данном примере перед инвестором возникнут подобные трудности, если цена акции при январском истечении срока окажется в пределах от 44 до 45 пунктов или от 35 до 36 пунктов.

Читателю можно напомнить, что ранее в гл. 14 говорилось, что инвестору при использовании диагонального кредитного спрэда иногда удастся владеть «бесплатным» коллом. А в качестве примера приводился диагональный спрэд «медведя». Это свойство оказывается справедливым и в случае с диагональным пут-спрэдом «быка», так как этот спрэд – также кредитный. Стратегия, рассматриваемая в этом разделе, является простой комбинацией диагонального колл-спрэда «медведя» и диагонального пут-спрэда «быка» и известна под названием диагонального спрэда «баттерфляй». Та же идея конструкции, описанной в гл. 14, когда инвестор мог получить по краткосрочному коллу больше, чем он изначально уплатил за долгосрочный колл, применима и в данном случае. Инвестор открывает кредитную позицию в надежде, что сумеет выкупить проданные ближние опционы с прибылью, превышающей затраты на длинные опционы. Если это ему удается, он будет владеть опционами «бесплатно» и получит большую прибыль, если цена базовой акции существенно изменится в одну или другую сторону. Даже если цена акции после выкупа не изменится, у него не возникает риска. Риск возникает до истечения срока ближних опционов, но этот риск ограничен. Именно поэтому такая стратегия привлекательна.

В случаях, когда действие стратегии охватывает временные интервалы, превышающие длину рыночных циклов, она приносит значительную прибыль. В идеальном случае эта прибыль сполна возмещает убытки, которые приходится нести. Поскольку с этой стратегией связаны большие комиссионные затраты, следует напомнить инвестору, что при организации большого числа позиций по спрэдам комиссионные затраты в процентном выражении могут быть сокращены.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")