|

Инвесторы знают, что покупка коллов и путов может иметь различные области применения. Об этом свидетельствуют хотя бы предложенные выше стратегии замещения. Однако наиболее популярной целью использования покупки опционов является получение спекулятивной выгоды.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Привлекательными для этой цели опционы делают также финансовый рычаг, предоставляемый ими, и присущее им ограничение риска. Конечно, риск может оказаться равным 100% исходной инвестиции, и снижение временной премии работает также против владельца опциона. Все сказанное относится и к коллам LEAPS – у них лишь более длительный срок действия.

Время – главный враг спекулятивного держателя опциона. Покупка опционов LEAPS вместо краткосрочных фондовых опционов, как правило, подвергает покупателя меньшему риску снижения временной премии в расчете на день. Это так, поскольку крайне отрицательный эффект снижения временной стоимости усиливается лишь ближе к истечению срока опциона. В гл. 3 было показано, что временная стоимость опциона изменяется не с постоянной скоростью – премия опциона падает значительно быстрее в конце жизни опциона, чем в ее начале. В конце концов пут или колл LEAPS становятся обычным краткосрочным фондовым опционом, и время начинает идти «быстрее».

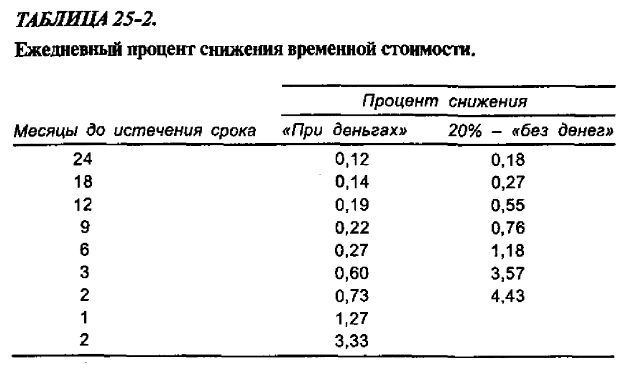

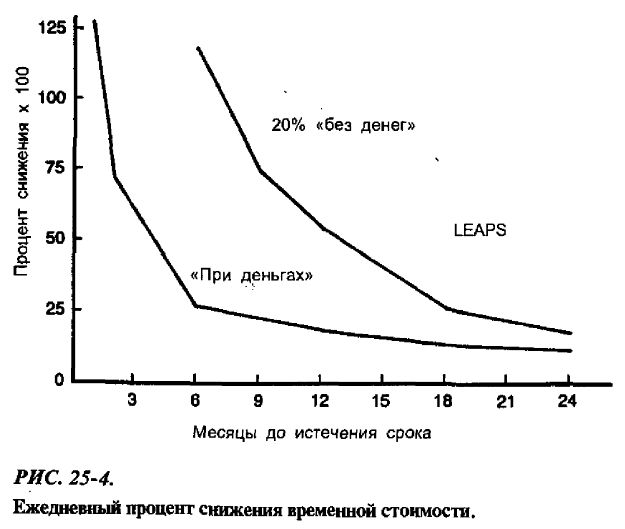

В табл. 25-2 и на рис. 25-4 приводится скорость снижения стоимости двух опционов: одного «при деньгах» (нижняя кривая) и другого с 20% состоянием «без денег» (верхняя кривая). По горизонтальной оси откладывается время до истечения срока в месяцах. На вертикальной оси откладываются проценты от цены опциона, теряемые ежедневно вследствие снижения временной стоимости. Опционы, обозначаемые LEAPS (с временем до истечения срока более 9 месяцев), представлены в правой части рисунка.

Наклон вверх для обеих кривых по мере сокращения времени до истечения срока говорит о том, что временная стоимость убывает более быстро при приближении даты истечения срока. Обратим внимание на то, насколько быстрее в процентном отношении убывает стоимость опциона «без денег» по сравнению с опционом «при деньгах». Однако стоимость LEAPS надает вовсе не так быстро в сравнении с обычными фондовыми опционами. Большинство опционов LEAPS, и даже «без денег», теряют ежедневно менее 1/4 от 1% их стоимости. Это очень малая величина, если сравнивать с 6-месячным фондовым опционом с 20% «без денег» – этот опцион теряет ежедневно более 1% своей стоимости, хотя до истечения его срока все еще остается 6 месяцев.

Из таблицы можно извлечь, что двухмесячный опцион «без денег» теряет более 4% своей стоимости ежедневно.

Таким образом, стоимость опциона LEAPS меняется довольно медленно. Это дает держателю LEAPS возможность строить свои предположения относительно будущего поведения цены акции, особенно не беспокоясь при этом (в отличие от держателя фондового опциона) о том, что время уходит. Поэтому к достоинствам опционов LEAPS можно отнести то, что для его покупателя нет необходимости в столь точном определении времени совершения покупки, как для покупателя краткосрочного опциона. Это достоинство может иметь не только стратегическое, но и психологическое значение. Покупатель опциона LEAPS, уверенный в том, что цена акции будет изменяться в желаемом направлении, может спокойно и с удовольствием ждать, когда предсказанное движение цены акции состоится. Если этою не произойдет, пусть даже за длительный период времени в 6 месяцев, он в силу медленного уменьшения стоимости опциона сможет вернуть себе значительную часть начальной цены покупки.

Однако не следует заблуждаться, полагая, что стоимость опционов LEAPS и вовсе не снижается со временем. Хотя скорость снижения цены действительно мала (как было продемонстрировано ранее), опцион, чья стоимость снижается ежедневно на 0,15%, потеряет за 6 месяцев около 25 % своей стоимости.

Пример. Акции XYZ стоят 60 пунктов, а 18-месячный колл LEAPS стоит 8 долл. Ежедневное снижение стоимости этого колла незначительно – требуется целая неделя, чтобы стоимость опциона снизилась па l/8 пункта. Однако если опцион держать в течение 6 месяцев и ничего более не произойдет, то колл LEAPS будет стоить около 6 пунктов. Таким образом, если цена акции через 6 месяцев останется вблизи 60 пунктов, то опцион потеряет 25% своей стоимости.

Инвесторы, использующие в своей практике обычные фондовые коллы и путы, хорошо знают, что эти опционы вполне могут потерять 25% своей стоимости за 4 или 5 недель. Тем самым преимущества опционов LEAPS в связи с небольшой скоростью снижения их стоимости становятся очевидными.

Эти свойства опционов ставят очевидный вопрос. Когда лучше всего инвестору продать свой колл и купить более долгосрочный? Возвращаясь к приведенному выше рисунку, можно получить на этот вопрос ответ. Отметим, что для опциона «при деньгах» кривая начинает резко изгибаться вверх вскоре после прохождения 6-месячного барьера. Поэтому представляется вполне логичным, что для минимизации эффекта снижения временной стоимости (при прочих равных условиях) инвестору нужно продать свой длинный колл «при деньгах», когда до истечения его срока останется 6 месяцев, и одновременно купить 2-летний колл LEAPS. При этом его потери от снижения временной стоимости опционов могут свестись к минимуму.

Колл «без денег» падает в цене быстрее опциона «при деньгах». Из рис. 25-4 видно, что цена колла с 20% «без денег» начинает падать значительно более быстрыми темпами (в процентном выражении) примерно в тот момент, когда до истечения срока остается один год. Та же логика требует, чтобы инвестор, владеющий опционом «без денег», продал его за год до истечения срока и организовал новую позицию, покупая в то же время 2-летний опцион LEAPS.

Преимущества покупки «дешевого» LEAPS

Было показано, что увеличение процентных ставок и повышение волатильности приводит к росту цены колла LEAPS. Поэтому трейдеру, желающему применить спекулятивную стратегию покупки колла LEAPS, нужно быть более агрессивным в случае, когда ставки и волатильности низки.

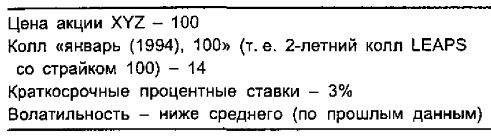

Для демонстрации влияния ставок и волатильности на цены колла LEAPS используем данные по прошлому движению рыночной цены. Предположим, что инвестор покупает 2-летний ничейный колл LEAPS в следующей ситуации:

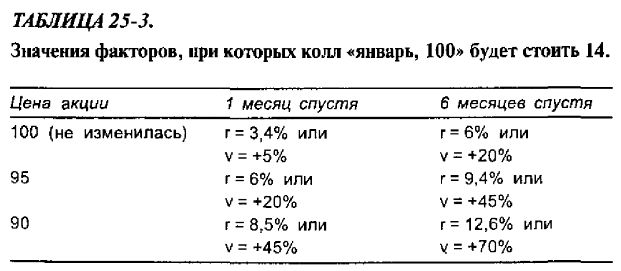

Для иллюстрации предположим, что текущая волатильность в сравнении с ее средним уровнем мала и что уровень в 3% для процентной ставки также низок. Ели цена акции будет расти, то проблем не возникает, так как колл LEAPS растет в цене. Но что будет происходить, если цена акции будет падать или оставаться неизменной? Может быть, все надежды на прибыль улетучатся? На самом деле – нет. Если процентные ставки повысятся или волатильность возрастет, то, как мы знаем, стоимость колла LEAPS также увеличится. Таким образом, даже в случае, когда направление движения цены акции не благоприятствует инвестору, инвестицию все-таки можно спасти. В табл. 25-3 для разных цен акции приводятся значения волатильности и краткосрочных процентных ставок, при которых цена колла LEAPS по прошествии указанного времени сохранится на исходном уровне в 14 пунктов.

Покажем, как можно пользоваться таблицей. Рассмотрим случай, когда цена акции будет равна 100 (не изменится) спустя 1 месяц. Если процентные ставки возрастут до 3,4% с их исходного уровня в 3%, то колл будет стоить все те же 14 пунктов, хотя уже прошел один месяц. С другой стороны, если процентные ставки не изменятся, но теперь волатильность возрастет на 5% от ее исходного уровня, то колл опять же будет стоить 14 пунктов. Подчеркнем, что волатильность должна возрасти не на 5 процентных пунктов, а лишь незначительно – всего на 1/20 от ее исходного значения.

Даже если цена акции упадет до 90 пунктов и пройдет 6 месяцев, то держатель колла LEAPS также может остаться «при своих», но для этого нужно, чтобы ставки поднялись до 12,6% (что маловероятно) или волатильность – на 70%. Волатильность действительно может претерпевать такие большие изменения, но процентные ставки – почти никогда.

На самом деле, для случая с возрастанием процентных ставок только верхняя строчка таблицы дает реалистичные значения ставок – приращение на 0,4% за 1 месяц или на 3% за 6 месяцев. Остальные строчки, отражающие случаи с падением цены акции, требуют слишком большого скачка в одних лишь процентных ставках, чтобы можно было бы поддержать цену опциона. Однако любое приращение процентной ставки будет полезным. Другое дело – волатильность. Часто бывают возможными изменения волатильности на 50% от ее прежнего уровня за месяц и вполне вероятными – за 6 месяцев. Именно поэтому, как утверждалось ранее, волатильность – более важный фактор.

Эта таблица показывает степень воздействия увеличения процентных ставок и волатильности на цену колла LEAPS. Эти факторы благоприятствуют владельцу колла LEAPS и наносят вред его продавцу. Очевидно, что инвестору, желающему использовать стратегии с опционами LEAPS, следует быть осведомленным об общем уровне ставок и волатильности.

Дельта

Дельта опциона – это величина, на которую изменяется цена опциона при изменении цены базовой акции на один пункт. В одном из предыдущих разделов этой главы при сравнении LEAPS с краткосрочными опционами упоминалось о дельте. Поскольку эта тема представляется очень важной (и не только для покупателя опциона, но и вообще при принятии большинства стратегических решений), она будет исследована здесь более подробно.

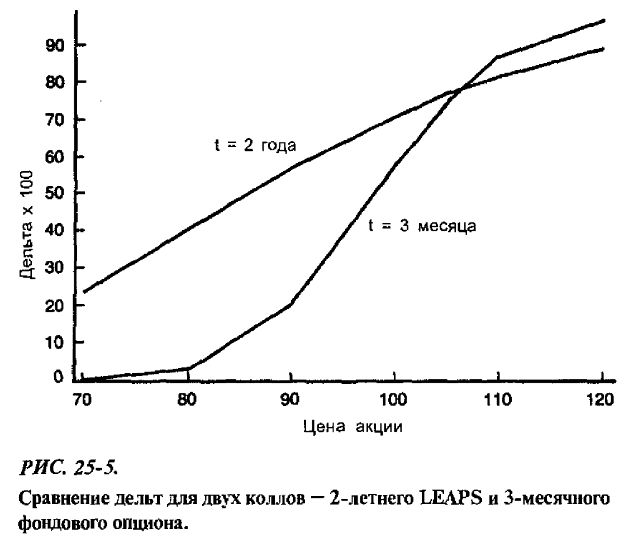

На рис. 25-5 приводятся графики дельты для двух различных опционов – 2-летнего LEAPS и 3-месячного фондового опциона. Их условия совпадают за исключением дат истечения срока. Оба имеют страйк, равный 100 пунктам, а волатильность и процентная ставка одинаковы. На горизонтальной оси откладывается цена акции, а на вертикальной – дельта опционов.

Отметим ряд моментов. Во-первых, дельта ничейного LEAPS очень большая – почти 0,70. Это означает, что изменение цены колла LEAPS в большей степени согласовано с изменением цены акции, чем в случае соответствующего краткосрочного фондового опциона. Ничейный опцион с очень коротким сроком имеет дельту около 1/2 в то время как ничейный опцион с несколько большим сроком имеет дельту в пределах от 0,55 до 0,60. Это значит, что чем больше срок опциона «при деньгах», тем больше его дельта.

Кроме того, из рисунка видно, что дельты 2-летнего LEAPS и 3-месячного колла приблизительно совпадают, когда опционы – «в деньгах» с около 5%. Если же прибыль по опционам «в деньгах» превышает этот уровень, то дельта уже меньше у колла LEAPS. Это означает, что если коллы – «при деньгах» или «без денег», то изменение цены колла LEAPS в большей степени согласовано с изменением цены акции, чем в случае соответствующего краткосрочного опциона. Иначе говоря, при изменении цены акции цена коллов LEAPS изменяется сильнее цены обычных краткосрочных фондовых коллов, если только прибыль этих коллов «в деньгах» не более 5%. Заметим, что здесь речь идет об изменении цены в абсолютных единицах, а не в процентах.

Дельта 2-летнего LEAPS изменяется с ростом цены акции не столь сильно, как дельта 3-месячного опциона (см. рис. 25-5). График кривой дельты колла LEAPS выглядит довольно пологим и слегка возрастающим вдоль горизонтальной оси. В противоположность этому, 3-месячный колл «без денег» имеет небольшую дельту, а «в деньгах» – очень большую. Для покупателя колла это означает, что ожидаемое им увеличение или уменьшение цены колла LEAPS слабо зависит от исходной цены акции. Это обстоятельство может повлиять на его выбор страйка опциона. В случае с обычными краткосрочными опционами он будет иметь в виду, что изменение цены колла «в деньгах» довольно четко отслеживает изменение цены акции, и потому он может купить этот колл, если считает, что цена акции изменится мало. Однако в случае с коллом LEAPS изменение цены опциона, отвечающее изменению цены акции, будет значительно меньше.

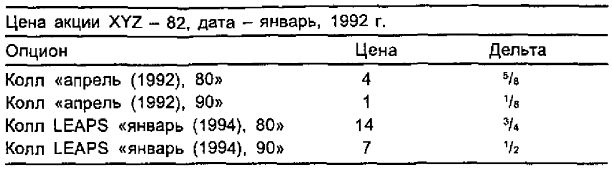

Пример. Акции XYZ стоят 82 пункта. Имеются 3-месячные коллы со страйками 80 и 90, а также 2-летние коллы LEAPS с теми же страйками. Вся необходимая информация о них представлена в следующей таблице:

Предположим, что трейдер ожидает роста цены базовой обыкновенной акции с 82 до 85 пунктов.

При анализе краткосрочных коллов он обнаруживает, что по коллу «апрель, 80» он может получить прибыль в 1 7/8 пункта, а по коллу «апрель, 90» – всего лишь 3/8. Каждая из них получается в результате умножения дельты колла на 3 (изменение цены акции в пунктах). Таким образом, прибыль по этим двум коллам сильно различается, особенно, если учесть комиссионные.

Теперь обратимся к коллам LEAPS. При возрастании цены акции на 3 пункта колл «январь, 80» повысится в цене на 2 1/4 пункта, а колл «январь, 90» – на 1 1/2. Здесь расхождение в прибыли не столь значительно, как в случае краткосрочных коллов. Обратим внимание на то, что сам колл LEAPS «январь, 90» стоит в два раза дешевле колла LEAPS «январь, 80». Изменения в ценах этих коллов, полученные с помощью дельты, говорит о том, что цена колла LEAPS «январь, 90» изменяется на больший процент, чем цена колла LEAPS «январь, 80», и потому предпочтительней для покупки.

Дельта пута

Многое из того, что было сказано о дельте коллов LEAPS, применимо и к путам LEAPS. Однако рис. 25-5 несколько видоизменяется, если попытаться изобразить графики дельты пута. Вспомним, что между дельтами путов и коллов существует взаимосвязь (если только прибыль путов «в деньгах» не слишком велика):

дельта пута = дельта колла – 1

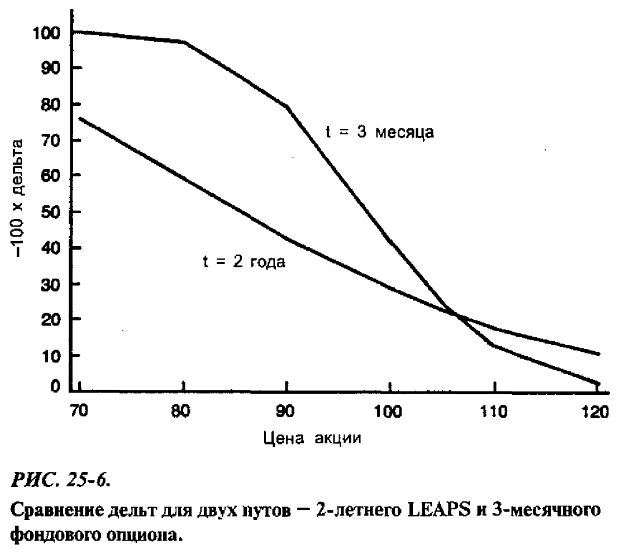

Это соотношение приводит к эффекту обратной зависимости к только что описанной. Имеется в виду, что там, где изменения в цене краткосрочных коллов происходили медленнее изменений в цене для коллов LEAPS, изменение в цене краткосрочных путов в большинстве случаев будет происходить быстрее изменений в цене для путов LEAPS. На рис. 25-6 изображены дельты этих опционов.

На вертикальной оси откладывается дельта пута. Отметим, что поведение путов «без денег» LEAPS и поведение краткосрочных фондовых путов в отношении изменения их цен не слишком различаются между собой (правая нижняя часть рисунка).

Путы «в деньгах» (для которых цена акции ниже страйка) быстрее изменяются в цене в случае краткосрочных опционов. Это свойство пут-опционов особенно проявляется у путов «в деньгах» со значительным выигрышем, что видно по левой части рисунка.

Кривая дельты пута LEAPS выглядит пологой, как и кривая дельты колла. Кроме того, дельта в пределах рисунка вообще не принимает очень больших значений. Например, 2-летний пут LEAPS «при деньгах» изменяется в цене примерно на 30 центов при изменении цены акции на 1 пункт. Покупатель пута LEAPS, желающий спекулировать на движении цены акции вниз, должен осознавать, что финансовый рычаг невелик. Потребуется движение цены базовой обыкновенной акции приблизительно на 3 пункта, чтобы пут LEAPS «при деньгах» изменился в цене на 1 пункт. Долгосрочные путы отслеживают движение цены акции не так хорошо, как краткосрочные путы.

Итак, покупатель опциона, желающий купить пут или колл LEAPS в качестве инструмента спекуляции должен знать, что их цены в сравнении с краткосрочными опционами ведут себя иначе. Вследствие того, что сроки жизни опционов LEAPS значительны, снижение их временной стоимости происходит медленнее. По этой причине требования к покупателю LEAPS в выборе оптимального времени совершения покупки ослаблены. Вообще говоря, при изменении цены акции цена коллов LEAPS изменяется быстрее по сравнению с ценой путов LEAPS. Кроме перечисленных особенностей опционов LEAPS для целей спекулятивных покупок опционов имеют значение также финансовый рычаг и ограничение риска.

|

.")