|

Стратегии, связанные с продажей опционов LEAPS, не многим отличаются от соответствующих стратегий на основе краткосрочных опционов. В данном разделе особое внимание будет уделено двум основным отличиям, имеющим большое значение для продавца LEAPS. Во-первых, низкая скорость убывания временной премии опционов LEAPS означает, что тактика пассивного ожидания исчезновения временной стоимости, применяемая иногда продавцами краткосрочных опционов, в случае с опционами LEAPS не проходит. Во-вторых, дальнейшие действия для стратегий продажи опционов обычно основаны на выкупе проданных опционов, когда в них остается мало временной премии. Но поскольку опционы LEAPS сохраняют достаточное количество временной премии даже в случае, когда они глубоко «в деньгах» или глубоко «без денег», то дальнейшие действия для опционов LEAPS могут быть связаны с выкупом опционов с существенной временной премией.

Покрытые продажи

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Колл-опционы LEAPS, как и краткосрочные опционы, могут быть проданы против базовых акций. Никакого дополнительного обеспечения или инвестиции при этом не требуется. Результирующая позиция вновь имеет ограниченный потенциал прибыли, но повышенную прибыльность (по сравнению с владением акциями) при неизменной или падающей пене базовой акции. Максимальная возможная прибыль для покрытой продажи достигается, если при истечении срока цена акции оказывается любой, но не ниже страйка проданного опциона.

Продавец покрытого опциона LEAPS при продаже долгосрочного опциона забирает существенную премию в абсолютных единицах. Ему следует сравнить доходность, которую он может получить от продажи LEAPS, с доходностью, получаемой в результате нескольких повторных продаж краткосрочных коллов. Разумеется, нет никакой гарантии, что ему удастся повторять краткосрочные продажи на протяжении срока жизни опциона LEAPS.

Попутно заметим, что инвестор, придерживающийся концепции приращения доходности для покрытых продаж, может заинтересоваться продажей колла LEAPS. Это стратегия, в соответствии с которой он определяет более высокую целевую цену, по которой он готов будет продать свои обыкновенные акции, и для повышения доходности он также последовательно продает коллы (см. гл. 2). Поскольку продавцы такого типа интересуются лишь величиной премий, поступающих на его счет, а вовсе не такими вещами, как доходность в результате исполнения, то при наличии коллов LEAPS их следует использовать, так как в них содержится наибольшая премия. Более того, если продавец опционов такого типа в настоящий момент находится в короткой позиции по краткосрочному коллу, который может быть исполнен, то он может применить «ролл» с переходом к коллу LEAPS с целью сохранить свои акции и взять больше премии.

В остальной части раздела покрытые продажи рассматриваются с точки зрения обычного инвестора, покупающего акции и продающего против них колл с целью получения определенной доходности.

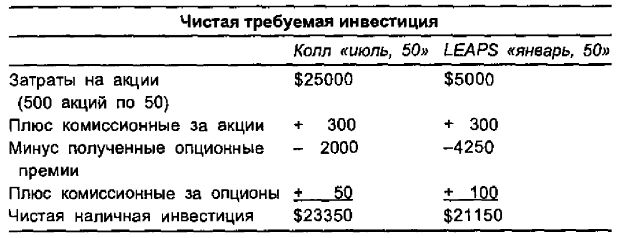

Пример. Акции XYZ стоят 50 пунктов. Инвестор намеревается осуществить покрытую продажу, рассчитанную на 500 акций, но он не уверен, использовать ли ему 6-месячный колл или 2-летний LEAPS. Колл «июль, 50» стоит 4 пункта, и его срок заканчивается через 6 месяцев. Колл «январь (1994), 50» стоит 8 1/2 пункта, и его срок равен 2 годам. Кроме того, предполагается, что по акциям XYZ выплачивается дивиденд 0,25 долл. в квартал.

Как и в гл. 2, сначала рассчитывается требуемая инвестиция, затем – доходность в результате исполнения и, наконец, определяется нижняя точка безубыточности.

Очевидно, что покрытая продажа LEAPS требует меньшей инвестиции наличных средств, так как при этом продается более дорогой колл. Отметим, что опционная премия в каждом случае вычитается из чистой инвестиции, что является обычной практикой при организации покрытых продаж.

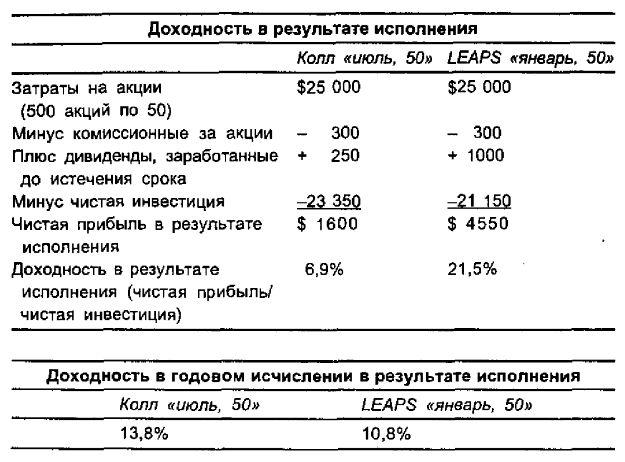

Теперь, используя требуемую чистую инвестицию, можно вычислить доходность (в результате исполнения). Эта доходность предполагает, что цена акции выше страйка проданного опциона при истечении его срока, и потому акции по этому коллу выкупаются. Продавец краткосрочного колла до истечения срока дважды получит дивиденды, а продавец LEAPS – восемь раз.

Продавец LEAPS получает значительно более высокую доходность в результате исполнения и вновь вследствие того, что он с самого начала продал более дорогой опцион. Однако для проведения более корректного сравнения необходимо представить доходность в годовом исчислении. Покрытая продажа колла «июль, 50» дает доходность в 6,9% за 6 месяцев, поэтому она принесет в два раза больше за год, конечно, если такая продажа может быть повторена через 6 месяцев. Аналогично покрытая продажа LEAPS может дать 21,5% за два года, если акции будут по этому коллу выкуплены. Однако в годовом исчислении продавец получит лишь половину этой доходности.

Таким образом, в годовом исчислении краткосрочный колл оказывается лучше. И действительно, как правило, краткосрочные коллы имеют более высокую доходность в годовом исчислении, чем коллы LEAPS. Проблемы, связанные с годовым исчислением, будут обсуждаться далее.

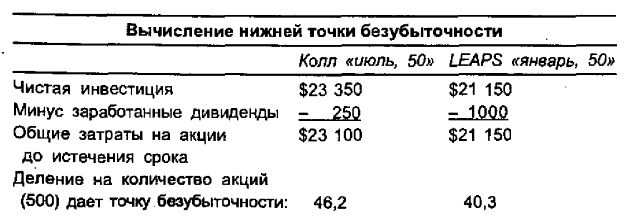

И, наконец, для каждой покрытой продажи может быть рассчитана нижняя точка безубыточности.

Такая низкая точка безубыточности для покрытой продажи LEAPS обеспечивается более высокой премией проданного колла LEAPS.

Подобное же сравнение можно провести для покрытой продажи в случае использования инвестором маржевого счета. Этапы вычисления характеристик покрытых продаж, необходимых для сравнения покрытых продаж краткосрочных опционов и LEAPS, носят формальный характер. Однако анализ результатов часто требует нестандартного подхода. Представляется, что краткосрочная продажа лучше, если сравнивать между собой доходность за год. Однако, на самом деле, доходность в годовом исчислении является в некоторой степени субъективным показателем, зависящим от ряда предположений.

Первое предположение состоит в том, что инвестор сумеет получить ту же доходность спустя 6 месяцев, когда при истечении срока колл «июль, 50» обесценится или акции будут по нему выкуплены. Если цена акции останется почти неизменной, то продавец покрытого колла должен будет снова через 6 месяцев продать 6-месячный колл за 4 пункта. Или же, если акции будут выкуплены, то он должен будет сделать аналогичную инвестицию при какой-то иной цене акции. Более того, чтобы распространить доходность на предоставляемый опционом LEAPS инвестиционный горизонт в 2 года, ему потребуется 3 раза возобновлять подобную инвестицию (спустя 6 месяцев от настоящего момента, спустя год и спустя полтора года). Продавец покрытых коллов не может быть уверен в том, что одну и ту же доходность можно будет достаточно надежно получать каждые 6 месяцев.

Второе сделанное при вычислении доходности за год предположение заключается в том, что по коллу LEAPS по прошествии одного года можно получить доходность, равную половине доходности в результате исполнения. Однако, как было уже несколько раз продемонстрировано в этой главе, временная премия опциона изменяется не линейно. Поэтому спустя один год в случае, если цена акции сохранится на отметке 50, стоимость колла LEAPS «январь (1994), 50» не будет равна половине от своей текущей цены, т. е. 1/2 х 8 1/2 = 4 1/4. При условии, что все прочие факторы не изменятся, он будет стоить несколько более 5 3/4 пункта. Однако ввиду зависимости премии колла LEAPS от процентных ставок, волатильности акции и дивидендных выплат весьма сложно оценить, какова будет цена колла через один год. Поэтому утверждение, что 2-летняя доходность в результате исполнения в 21,5% означает доходность в 10,8% через один год, вполне может оказаться ошибочным.

Таким образом, продавец покрытого колла должен принимать решения на основании того, что он знает. А он знает, что при использовании продажи краткосрочного колла «июль, 50» в случае, если акции будут выкуплены через 6 месяцев, он получит за период доходность в 6,9%. Если он выбирает долгосрочный опцион, он получит 21,5% за два года также в случае, если акции будут выкуплены через 2 года. Что лучше? На этот вопрос нельзя дать однозначного ответа на все случаи. Для одного инвестора, например, главным фактором может стать его отношение к долгосрочному инвестированию. Если он считает, что у акции XYZ хорошие долгосрочные перспективы, а также чувствует, что консервативная доходность на ближайшую пару лет будет ниже 10%, то, возможно, он выберет продажу LEAPS. Однако если он чувствует, что возможно временное повышение опционной премии для краткосрочных коллов на акции XYZ, и, к тому же, он просто не желает держать акции в течение длительного времени, то его выбор, скорее всего, остановится на краткосрочной покрытой продаже.

На анализ ситуации может повлиять и уровень фактической нижней цены безубыточности. Нижняя точка безубыточности при использовании продажи LEAPS равна 40,3 пункта, и это известно инвестору. Вне зависимости от того, насколько может упасть цена акции, если только акция сумеет восстановить свою цену к истечению срока через 2 года до уровня, несколько превышающего 40 пунктов, инвестиция, во всяком случае, не принесет убытка. Проблемы возникнут в том случае, если цена акции упадет до 40 быстро. Тогда колл LEAPS сохранит значительную часть временной премии. И если инвестор в этот момент попытается продать свои акции и выкупить колл, он понесет убыток. Это значит, что в этом случае ситуация не является безубыточной.

Краткосрочная продажа предоставляет нижнюю защиту лишь до уровня цены в 46,2. Конечно, повторные продажи 6 месячных коллов на протяжении ближайших 2 лет приведут к снижению этого уровня точки безубыточности. Проблема состоит в том, что если цена акции снижается, а инвестор будет вынужден продавать 6-месячные коллы каждые 6 месяцев, то ему придется продавать коллы с более низким страйком, фиксируя тем самым прибыль меньшего размера (возможно, даже убытки), если уровень премий снижается. Особенности применения операций «ролл-даун» подробно описаны в гл. 2.

Но здесь можно сказать еще кое-что об операциях «ролл- даун». Напомним, что «ролл-даун» означает выкуп колла, который был ранее продан, и продажу другого колл-опциона с меньшим страйком. Такие действия всегда приводят к снижению прибыльности для общей позиции, но на это приходится идти, чтобы воспрепятствовать дальнейшим убыткам, если цена акции продолжает снижаться. При наличии на рынке LEAPS продавец краткосрочных опционов, столкнувшийся с необходимостью применения «ролл-дауна», может обратиться к LEAPS как к средству получения достаточной премии даже в случае «ролл-дауна». То, что он получает большую премию, действительно так. Однако напомним, что, поступая таким образом, инвестор связывает себя необходимостью продажи акций по более низкой цене, чем он рассчитывал ранее. Вот почему применение «ролл-дауна» понижает исходную потенциальную прибыль. Если инвестор использует «ролл-даун» с переходом к коллу LEAPS, то он сокращает свою максимальную потенциальную прибыль на более длительный период времени. Поэтому не всегда следует применять «ролл-даун» с переходом к опциону с более длительным сроком жизни. Вместо этого ему следовало бы определиться в том, действительно ли он желает связать себя даже на более длительный срок позицией, в которой базовые обыкновенные акции падают в цене.

Итак, большие значения премий коллов LEAPS могут сделать их покрытую продажу весьма привлекательной. Однако следует рассчитать доходность для этих продаж и сравнить ее с краткосрочной доходностью. Возможно, что краткосрочная продажа вполне устроит инвестора. Коллы LEAPS предоставляют вполне реальную и существенную нижнюю защиту, но если цена акции падает быстро, то при рассчитанной по формулам точке безубыточности, на самом деле, инвестор понесет убыток. И, наконец, далеко не всегда при возникновении опасности можно применять «ролл-даун» с переходом к коллу LEAPS, так как инвестор тем самым связывает себя на более длительный период времени необходимостью продажи акций по более низкой цене, чем он планировал заранее.

Продажа непокрытых опционов LEAPS

Продажа непокрытых опционов может быть эффективной стратегией, особенно если их премии переоценены. Опционы LEAPS можно продавать непокрытыми с теми же маржевыми требованиями, что и краткосрочные опционы. Конечно, в зависимости от намерений продавца конкретные характеристики долгосрочного опциона могут либо помочь, либо помешать ему.

Продажа непокрытого пута. Сначала будет рассмотрена продажа непокрытого пута, поскольку она эквивалентна продаже покрытого колла, а последняя была только что рассмотрена. Две стратегии эквивалентны, если они дают при истечении срока опционов одинаковые графики прибыли. Продажа непокрытого пута и продажа покрытого колла эквивалентны, так как они дают одинаковые зависимости прибыли от цены акции. Эти зависимости приведены на графике I приложения D, Обе они характеризуются ограниченной верхней потенциальной прибылью и высоким нижним потенциальным убытком. Вообще говоря, если две стратегии эквивалентны, то одна из них, тем не менее, может иметь определенные преимущества над другой.

В этом случае в силу способа определения маржевых требований из двух стратегий, как правило, продажа непокрытого пута более эффективна. При продаже непокрытого пута фактически не требуется инвестирования наличности. Маржевые требования могут быть выполнены внесением дополнительного обеспечения. Это значит, что продавец непокрытого пута может в качестве обеспечения вносить акции, казначейские векселя или инструменты денежного рынка. Более того, фактический требуемый объем обеспечения меньше наличной или маржевой инвестиции, требуемой для покупки акций и продажи колла. Таким образом, если только инвестор поддерживает требования к обеспечению, он может управлять своим портфелем привычным образом, т. е. покупать акции, затем продавать их, вкладывать доходы в казначейские векселя или, возможно, покупать другие акции, не нарушая своей позиции непокрытого пута.

Поэтому инвестору, покупающему акции и продающему коллы, следовало бы вместо этого продавать непокрытые путы. Эта рекомендация не относится к продавцам покрытых коллов, продающим коллы против имеющихся уже у них акций или использующим концепцию приращения доходности для покрытых продаж, так как владение акциями – часть их стратегии. Однако инвестору, желающему забрать опционную премию с целью получения прибыли в случае, если цена акции практически не меняется или возрастает, в то время как его нижняя защита незначительна (что одинаково свойственно как продаже непокрытого пута, так и продаже покрытого колла), следует продавать непокрытые путы. В качестве примера рассмотрим продажу покрытого колла LEAPS, обсуждавшуюся в предыдущем разделе.

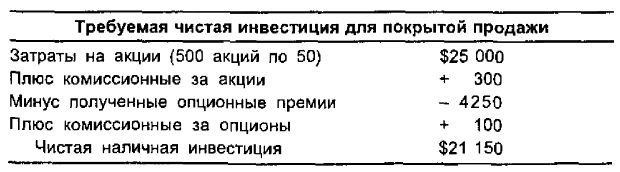

Пример. Акции XYZ стоят 50 пунктов. Инвестор все еще колеблется между продажей покрытого колла на 500 акций с использованием 2-летних коллов LEAPS и продажей пяти 2-летних путов LEAPS. Колл LEAPS «январь (1994), 50» стоит 8 1/2 пункта и до истечения его срока остается 2 года, а нут LEAPS «январь (1994), 50» стоит 3 1/2 пункта. Предположим еще, что по акциям XYZ выплачивается дивиденд в размере 0,25 долл. в квартал.

Требуемая чистая инвестиция для продажи покрытого колла вычисляется, как и ранее:

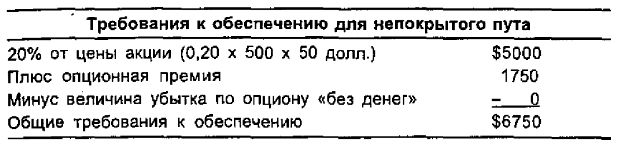

Требования к обеспечению для продажи непокрытого пута совпадают с требованиями для непокрытого фондового опциона: 20% от цены акций плюс цена опциона минус величина убытка по опциону «без денег» с учетом минимальных требований в размере 15% от цены акции.

Отметим, что фактическая полученная продавцом непокрытого пута премия равна 1750 долл. минус, скажем, 100 долл. комиссионных, т. е. 1650 долл. Эта чистая премия может быть использована для снижения общих требований к обеспечению.

Теперь можно вычислить прибыльность двух инвестиций:

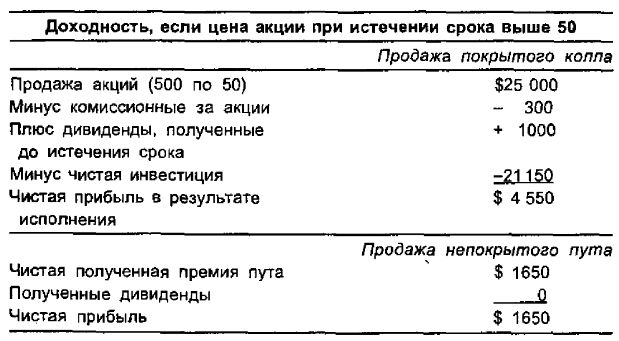

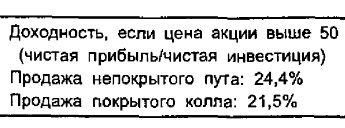

Теперь для случая, когда цена акции при истечении срока LEAPS выше 50, можно сравнить доходности:

Продажа непокрытого пута дает лучшую доходность даже притом, что еще не учтено следующее обстоятельство. Инвестор, использующий продажу непокрытого пута, не должен тратить 6750 долл. требований к обеспечению в форме наличности. Эти деньги он может держать в казначейских векселях и зарабатывать проценты на протяжении двух лет, пока позиция продажи пута открыта. Даже если проценты по казначейским векселям составляют всего 4% за год, общая доходность за два года возрастет на 8% и составит 32,4%. Таким образом, очевидно, что в стратегическом плане продажа непокрытого пута предпочтительней продажи покрытого колла.

Тем не менее, читатель мог бы задаться вопросом, является ли продажа пута LEAPS лучше продажи краткосрочных фондовых путов. Как и в случае с продажей покрытого колла, ответ зависит от того, чего хочет добиться инвестор. Краткосрочные путы не приносят значительной премии. Поэтому при истечении их срока инвестору придется находить новую подходящую продажу пута вместо прежней. Напротив, продажа пута LEAPS дает большую премию, и инвестору до истечения срока долгосрочного пута не придется беспокоиться о поиске нового объекта для продажи. Негативные аспекты продажи путов LEAPS состоят в том, что снижение временной премии не сможет ему помочь немедленно, и даже в случае, если цена акции повысится (что определенно хорошо для позиции), стоимость пута не понизится значительно, так как дельта пута относительно мала.

И еще один фактор может оказать влияние на решение о том, применять ли краткосрочные путы или путы LEAPS. Некоторые продавцы путов фактически хотят таким образом купить акции по цене ниже рыночной. Имеется в виду, что они не стали бы возражать, если бы им были переданы требования по путу, что означало бы, что они покупают акции по чистой стоимости, равной страйку минус премия, полученная от продажи пута. Если же им не будут переданы требования, то они сохранят прибыль, равную премии, полученной от изначальной продажи пута. Вообще говоря, инвестор будет продавать путы только на акции, в которые он верит, так что, если ему по путу будут переданы требования, он будет рассматривать это как возможность купить базовые акции. Эта стратегия не очень подходит для путов LEAPS. Поскольку путы LEAPS содержат значительное количество временной премии, то существуют незначительные шансы (если вообще существуют) того, что продавцу пута на самом деле будут переданы требования по путу, если только время до истечения его срока не сократится существенно. Поэтому маловероятно, что продавец пута в ближайшем будущем станет владельцем акций в результате передачи требования. Следовательно, если инвестор пытается продать путы с конечной целью в результате передачи требования купить обыкновенные акции, ему будет полезнее продать краткосрочные путы.

Продажа непокрытого колла

Продажи непокрытых коллов с использованием коллов LEAPS и краткосрочных коллов лишь незначительно отличаются друг от друга, если не считать того, о чем уже говорилось ранее в отношении продажи непокрытого колла LEAPS, А именно: снижение временной премии для LEAPS происходит значительно медленнее, и если цена акции растет и непокрытые коллы нужно закрывать, то продавец колла, как правило, должен будет выплачивать более высокую премию, чем он привык это делать при закрытии колла. Разумеется, причины, по которым инвестор применяет продажу покрытого колла, могут пролить некоторый свет на использование для этих целей опционов LEAPS.

Главной причиной, по которой инвесторы продают непокрытые коллы, служит их намерение забрать временную премию до того, как цена акции сможет подняться выше страйка. Эти инвесторы, как правило, имеют свой взгляд на будущее поведение цены акции. Они чувствуют, что, возможно, цена акции в течение короткого промежутка времени будет колебаться в торговом диапазоне или же понижаться. Для реализации этой стратегии не очень подходит использование опционов LEAPS, так как в случае с LEAPS трудно рассчитывать на то, что цена акции останется ниже страйка в течение столь продолжительного времени.

Короткая продажа колла LEAPS вместо короткой продажи акций. Еще одна причина продажи непокрытых коллов сродни той, по которой осуществляется короткая продажа обыкновенных акций. В этом случае продаются коллы «в деньгах». Преимущества следующие:

1. Величина требуемого для продажи колла обеспечения меньше обеспечения, требуемого для короткой продажи акций.

2. Не нужно заимствовать опцион с целью его продажи, в то время как для короткой продажи обыкновенных акций их нужно сначала взять в долг.

3. При продаже опциона не требуется рыночной ситуации «плюс тик», а при короткой продаже акций – требуется.

По этим причинам выбор инвестора может остановиться на продаже колла «в деньгах», а не короткой продаже акций.

Потенциалы прибыли для этих двух стратегий различны. Короткая продажа акций дает очень большую потенциальную прибыль в случае значительного понижения цены акции, в то время как продавец колла «в деньгах» может взять только премию колла вне зависимости от того, насколько упадет цена акции. Более того, снижение цены колла замедляется при приближении цены акции к страйку. Можно выразиться по-другому, сказав, что дельта колла уменьшается от величины, близкой к 1 (означающей, что изменение цены колла четко отслеживает изменение цены акции), к величинам около 0,50 при цене акции, равной страйку, а это говорит о том, что скорость снижения цены колла в два раза ниже скорости снижения цены акции.

Другая проблема, возникающая при продаже колла, связана с ранней передачей требования, и ее мы затронем лишь вкратце. Не следует пытаться применять эту стратегию, если базовые акции трудно заимствовать для целей обычных коротких продаж. Если акции нельзя взять в долг, это значит, что работают внешние силы. Например, может иметь место тендерное предложение, предложение о замене акций, или же некоторая форма конверсионного арбитража. В любом случае, если акции нельзя заимствовать, не следует думать, что можно будет продать вместо этого колл «в деньгах» и ни о чем более не беспокоиться. В этих случаях колл, как правило, имеет низкую временную стоимость, и потому по нему может наступить ранняя передача требования. Если такая передача требования произойдет, то инвестор окажется в короткой позиции по акциям и, поскольку их трудно заимствовать, должен будет покрыть их. В лучшем случае это будет стоить ему кое-каких комиссионных, а в худшем – ему придется также платить более высокую цену за выкуп акций.

Коллы LEAPS могут облегчить решение этой проблемы. Поскольку эти коллы – долгосрочные, то они, скорее всего, содержат некоторую временную премию. По коллам «в деньгах», содержащим временную премию, передачи требования, как правило, не наступает. В качестве альтернативы короткой продаже акций, которых нельзя заимствовать, можно попытаться продать колл LEAPS «в деньгах», но только при условии, что в нем сохранилась временная премия. Однако если до истечения срока колла остается еще много времени, то это, как будет видно из дальнейшего обсуждения, еще не свидетельствует о том, что в нем содержится много временной премии. И, наконец, если продается колл LEAPS, то нужно понимать, что при снижении цены акции цена колла LEAPS лишь частично реагирует на это снижение. По мере приближения цены акции к страйку временная премия увеличивается в колле LEAPS во все большей степени. Кроме того, в этом случае продавец непокрытого колла получит некоторую премию, и это лучше, чем совсем не осуществлять короткой продажи акций.

Ранняя передача требования. Американским называется опцион, который может быть исполнен в любое время в течение его срока жизни. Все биржевые фондовые опционы, включая опционы LEAPS, являются опционами американского типа. Таким образом, по любому проданному опциону «в деньгах» может наступить ранняя передача требования. Определить, грозит ли опциону ранняя передача требования, можно по наличию в опционе временной премии. Если опцион не содержит временной премии, т. е. он торгуется по паритету или с дисконтом, то передача требования уже близка. Продавец опциона, не желающий наступления передачи требования, должен покрывать опцион, как только в нем исчезает временная премия.

Продавцы коллов LEAPS могут быть также подвержены риску ранней передачи требования. Вполне возможно, что и долгосрочный опцион может потерять всю свою временную премию, и потому по нему может наступить ранняя передача требования, хотя это и значительно менее вероятно. Это определенно произойдет, если произошел захват базовых акций или реализовалось тендерное предложение. Это также может произойти и в случае грядущей дивидендной выплаты. Напомним, что владелец колла, в частности владелец колла LEAPS, не имеет права на какие-либо дивиденды, выплачиваемые по базовым акциям. Поэтому, если владелец колла желает получить дивиденды, он исполняет свой колл в день, предшествующий дате выплаты дивиденда. Это делает его владельцем обыкновенных акций в самый последний момент, когда еще можно получить дивиденд.

Какие соображения экономического характера побуждают его исполнить колл? Если в колле содержится хоть какая-нибудь временная премия, то владельцу колла выгоднее продать свой колл на открытом рынке, а затем купить акции и также на открытом рынке. В этом случае он также получает дивиденд, но он получит за свой колл лучшую цену, если продаст его. Однако если в колле совсем нет временной премии, то ему незачем утруждать себя осуществлением двух операций на открытом рынке – ему проще исполнить свой колл, чтобы купить акции.

Все – так, но что заставляет колл становиться паритетным до истечения своего срока? Как и для любого колл-опциона, в этом сказывается роль арбитража. Только в данном случае этот арбитраж – не простой дисконтный арбитраж, рассмотренный в гл. 1, когда изучалась эта тема. Скорее, это – более сложная форма арбитража, которая будет рассмотрена подробнее в гл. 29. Достаточно сказать, что если дивиденд превышает процент, получаемый на кредитовый остаток, равный страйку, то колл лишается временной премии.

Пример. Акции XYZ стоят 30 долл., и по ним должен быть вскоре выплачен дивиденд в 50 центов. Преобладающая краткосрочная ставка на рынке – 5%, и существует колл LEAPS со страйком 20.

Дивиденд в 50 центов при страйке 20 дает дивидендную ставку (на страйк) в годовом исчислении, равную 10%. Поскольку краткосрочные ставки ниже этой величины, то арбитражеры не станут выплачивать 10% в форме дивидендов, а зарабатывать всего лишь 5% на свои кредитовые остатки.

В этой ситуации, когда акции лишаются дивиденда, колл LEAPS должен будет потерять свою временную премию и стать кандидатом на раннее исполнение.

В реальности ситуация бывает более запутанной, чем только что описанная, так как начинает играть свою роль и цена путов, но это только подтверждает общее суждение о значении арбитражеров.

Некоторые арбитражеры конструируют позиции, позволяющие им зарабатывать проценты на кредитовые остатки, равные страйку колла. Эти позиции состоят из короткой позиции по базовым акциям и длинной позиции по коллу. Поэтому, когда акции теряют дивиденд, арбитражер этот дивиденд получает. Однако если величина дивиденда превышает процент, который он получит на кредитовый остаток, то он попросту исполнит колл с целью покрытия короткой позиции по акциям. Эти действия избавят его от необходимости выплачивать дивиденд.

Исполнение арбитражером колла означает, что кому-то будут переданы требования. В качестве лица, которому будут переданы требования, может выступать любой продавец колла. Не так уж важно понимать арбитраж во всех деталях – важно то, что его влияние будет сказываться на самом рынке в форме торговли коллами по паритету или с дисконтом. Таким образом, даже по коллу LEAPS со значительным временем до истечения срока, который торгуется по паритету, могут быть переданы требования,

Продажа стрэддла

Продажа стрэддла эквивалентна пропорциональной продаже и является стратегией, в соответствии с которой продаются опционы с целью образования некоторого диапазона цен акций, в котором продавец опционов может получить прибыль. Такая стратегия часто требует применения дальнейших действий. Это происходит, когда при изменении цены акции инвестор чувствует, что ему во избежание больших убытков необходимо скорректировать позицию. Для этой стратегии можно использовать путы и коллы LEAPS. Однако их долгосрочная природа часто не способствует реализации целей продажи стрэддлов.

Во-первых, рассмотрим влияние снижения временной премии. В обычных условиях можно было бы продать 3-месячный стрэддл. Если цена акции «ведет себя хорошо» и по прошествии двух месяцев почти не изменяется, то продавец стрэддла мог бы рассчитывать на получение прибыли размером около 40% от исходной цены стрэддла. Однако если бы был продан 2-летний стрэддл LEAPS, а цена акции оставалась бы почти неизменной по прошествии тех же 2 месяцев, то его прибыль составила бы только 7% от исходной цены стрэддла. Однако в связи с тем, что говорилось о снижении стоимости долгосрочных опционов, это не должно казаться удивительным. Поэтому продавцу стрэддла следует остерегаться использования LEAPS, если только он не уверен, что эти опционы переоценены.

Во-вторых, рассмотрим дальнейшие действия. Напомним, что в гл. 20 было показано, что проклятием продавца стрэддла является двойной убыток. Такой убыток возникает, когда инвестор предпринимает дальнейшие защитные действия с одной стороны (скажем, он предпринимает какие-то действия «быка», так как цена акции растет и по коротким коллам возникают убытки), а в это время цена акции дает обратный ход и значительно падает. Очевидно, чем больше времени до истечения срока, тем более вероятно, что после дальнейших действий реализуется двойной убыток, и тем более дорогими они окажутся для инвестора, так как в выкупаемых опционах будет сохранено много временной премии. Это делает продажу стрэддла LEAPS менее привлекательной.

Кажется, что стрэддлы LEAPS с учетом их большой цены (в абсолютных единицах) дороги и потому могут стать привлекательным кандидатом на продажу. Однако их цена часто бывает справедливой, а продавец стрэддла LEAPS будет безуспешно сражаться с изменением цены акции, ничего не выгадывая от течения времени. Лучшее время для продажи стрэддла наступает, когда высоки краткосрочные ставки и волатильность (т, е. опционы переоценены), В этих случаях, по меньшей мере, продавец получит определенные выгоды, если ставки или волатильность будут снижаться.

|

.")