|

Ранее говорилось, что PERCS напоминают покрытую продажу колла. Однако это утверждение еще не было никак обосновано. Известно, что две стратегии эквивалентны, если они дают одну и ту же потенциальную прибыль. Поэтому, если можно показать, что прибыль владельца PERCS совпадает с прибылью продавца покрытого колла, то можно будет заключить, что применяемые ими стратегии эквивалентны.

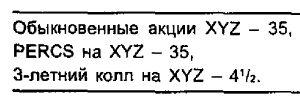

Пример. Для целей данного примера предположим, что на рынке имеется 3-летний биржевой колл-опцион со страйком 39 пунктов на обыкновенные акции XYZ. Кроме того, допустим, что имеется также PERCS на XYZ с ценой отзыва 39 пунктов через 3 года. Заданы следующие цены:

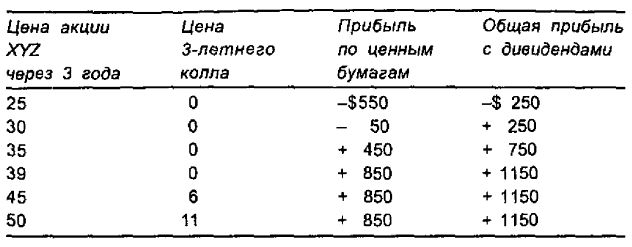

Сначала рассмотрим прибыльность покрытой продажи колла на XYZ, получающейся в результате покупки 100 акций XYZ и продажи одного колла. Эта позиция организуется с исходным дебетом в 30 1/2 пункта (35 минус 4 1/2 пункта от продажи колла). По обыкновенным акциям выплачивается дивиденд в 1 долл. в год, что дает 3 долл. за весь срок существования позиции.

Таблица демонстрирует типичную картину общей доходности для покрытой продажи колла – возможные убытки при низких ценах акции с ограниченным потенциалом прибыли при ценах акции выше страйка проданного колла.

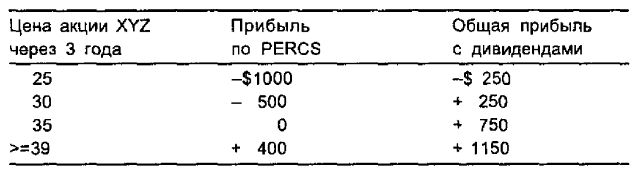

Теперь обратимся к прибыльности стратегии покупки PERCS за 35 с последующим сохранением их в течение 3 лет (в предположении, что до окончания их срока они не выкупаются). Держатель PERCS заработает за весь период в целом 750 долл. в виде дивидендов.

Как видно, прибыльность по обеим таблицам совпадает. Поэтому можно с уверенностью заключить, что стратегия с применением PERCS эквивалентна стратегии покрытой продажи колла. Отметим, что возможное досрочное погашение PERCS не меняет справедливости этого утверждения. Возможность досрочного погашения просто позволяет держателю PERCS в случае их отзыва до истечения срока получить ту же самую долларовую сумму в более ранний момент времени. На самом деле продавец покрытого колла также может столкнуться с подобной ситуацией в случае, когда по проданному коллу ему передаются требования, – он получает ту же прибыль, только реализует ее за более короткий период времени.

Покупка акций PERCS аналогична покрытой продаже колла со страйком, равным цене отзыва PERCS, за исключением того, что держатель PERCS не получает премии по колл-опциону, но зато получает дополнительные дивиденды. По существу, в PERCS встроен колл-опцион. Фактически стоимость встроенного колла равна стоимости дополнительных дивидендов, выплачиваемых на интервале между текущей датой и датой истечения срока PERCS.

Покупатель PERCS, по существу, продает некоторый колл-опцион и покупает обыкновенные акции. В вопросе о том, справедлива ли цена этого опциона, он руководствуется прежними соображениями. В следующем разделе этой главы рассматривается проблема оценки колл-опциона, «встроенного» в PERCS.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")