|

Арбитраж состоит из одновременной покупки и продажи одной и той же ценной бумаги или эквивалентных ценных бумаг по различным ценам. Например, обратная конверсия состоит из продажи пута и одновременной короткой продажи акций и покупки колла. Читатель может вспомнить, что позиция, состоящая из короткой позиции по акциям и длинной позиции по коллу, называлась синтетическим путом.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Это значит, что стратегия короткой продажи акций и покупки колла эквивалентна стратегии покупки пута. Поэтому обратный конверсионный арбитраж состоит из продажи (биржевого) пута и одновременной покупки (синтетического) пута. Аналогично конверсионный арбитраж означает просто покупку (биржевого) пута и одновременно продажу (синтетического) пута. Для целей арбитража можно комбинировать много эквивалентных стратегий. Одна из таких комбинаций называется спрэдом «коробка» (box spread).

Ранее было показано, что спрэд «быка» и спрэд «медведя» можно конструировать как с помощью коллов, так и с помощью путов. Поэтому, если трейдер одновременно покупает колл-спрэд «быка» и покупает пут-спрэд «медведя», то он осуществляет арбитраж. По существу, он просто покупает и продает эквивалентные спрэды. При некоторых сочетаниях цен оказывается возможным безрисковый арбитраж.

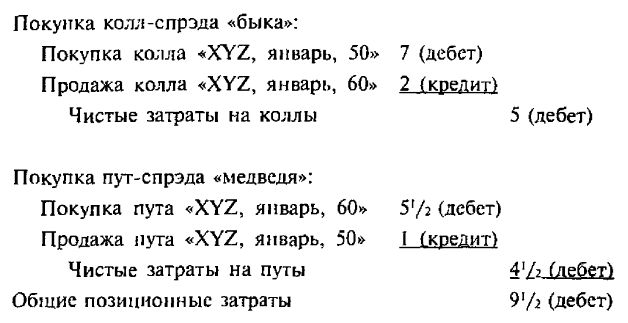

Пример. Заданы следующие цены:

обыкновенные акции XYZ – 55,

колл «XYZ, январь, 50» – 7,

пут «XYZ, январь, 50» – 1,

колл «XYZ, январь, 60» – 2,

пут «XYZ, январь, 60» – 5½.

В данном примере арбитражер может организовать спрэд «коробка», осуществляя следующие операции:

Вне зависимости от того, какой будет цена акции XYZ при январском истечении срока, позиция будет стоить 10 пунктов. Арбитражер зафиксировал безрисковую прибыль в ½ пункта, так как он «купил» спрэд «коробка» за 9½ пункта, а может «продать» его при истечении срока за 10 пунктов. Для проверки этого оценим позицию при истечении срока сначала при цене акции XYZ выше 60, затем при цене между 50 и 60 и, наконец, при цене ниже 50. Если цена акции при истечении срока окажется выше 60, то пут при этом ничего не будет стоить и колл- спрэд «быка» принесет максимальную прибыль в 10 пунктов – разность между страйками. Таким образом, при цене акции выше 60 при истечении срока позиция может быть ликвидирована за 10 пунктов. Теперь предположим, что цена акции при истечении срока окажется между 50 и 60. В этом случае проданные опционы «без денег» – колл «январь, 60» и пут «январь, 50» – обесценятся. Остается длинная комбинация опционов «в деньгах», состоящая из колла «январь, 50» и пута «январь, 60». Эти два опциона при цене акции между 50 и 60 при истечении срока должны иметь общую стоимость в 10 пунктов (например, арбитражер мог бы исполнить свой колл, покупая акции по 50, и исполнить свой пут, продавая акции по 60). Наконец, предположим, что цена акции при истечении срока меньше 50. Тогда коллы ничего не будут стоить, но остающийся пут-спрэд – спрэд «медведя» на основе путов – будет давать максимальную прибыль в 10 пунктов. И снова спрэд «коробка» может быть ликвидирован за 10 пунктов.

Однако арбитражер должен оплачивать издержки поддержания позиции. Если в условиях предыдущего примера предположить, что процентные ставки равны 6%, а арбитражер должен держать «коробку» в течение 3 месяцев, то от него потребуется дополнительно 14 центов (0,06 х 9½ х 3/12). Возможность получения прибыли, тем не менее, сохраняется.

По существу, при организации спрэда «коробка» покупались оба спрэда – спрэд «быка» на основе коллов и спрэд «медведя» на основе путов. Спрэд «коробка» рассматривался в этих терминах исключительно в целях демонстрации того факта, что арбитражер покупает и продает эквивалентные позиции. Однако арбитражеру, использующему спрэд «коробка», не следует иметь в виду покупку спрэдов «быка» и «медведя» по отдельности. Напротив, он должен быть заинтересован в «покупке» полного спрэда «коробка» и притом по цене меньше разности между двумя страйками. Под «покупкой» спрэда «коробка» подразумевается, что обе составляющие этого спрэда – колл-спрэд и нут-спрэд – является дебетовыми спрэдами. Как только арбитражер обнаруживает, что колл-спрэд и пут-спрэд, использующие одинаковые страйки и являющиеся дебетовыми спрэдами, могут быть куплены меньше, чем за разность между страйками минус издержки поддержания позиции, то ему следует организовать арбитраж.

Очевидно, что существует родственная стратегия для только что описанной. Иногда оказывается возможным арбитражеру «продать» оба спрэда. Имеется в виду, что он при этом организует кредитный колл-спрэд и кредитный пут спрэд с одинаковыми страйками. Если общий кредит для двух «продаж» превышает разность страйков, то можно зафиксировать безрисковую прибыль.

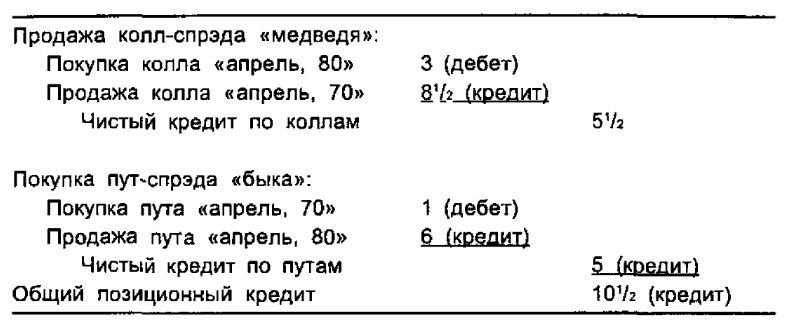

Пример. Предположим, что заданы иные цены:

обыкновенные акции XYZ – 75,

колл «XYZ, апрель, 70» – 8½,

пут «XYZ, апрель, 70» – 1,

колл «XYZ, апрель, 80» – 3,

пут «XYZ, апрель, 80» – 6.

На этот раз можно «продать» спрэд «коробка», осуществляя следующие операции:

В этом случае вне зависимости от цены акции XYZ при истечении срока позиция может быть выкуплена за 10 пунктов. Это означает, что арбитражер зафиксирует безрисковую прибыль в ½ пункта. Для проверки этого утверждения сначала предположим, что цепа акции при апрельском истечении срока оказывается выше 80. Путы при этом ничего не будут стоить, а стоимость колл-спрэда увеличится до 10 пунктов, что равно затратам на его выкуп. Если же цена акции при апрельском истечении срока будет между 70 и 80, то длинные опционы «без денег» при этом обесценятся, а комбинация «в деньгах» будет стоить также 10 пунктов. Для ее выкупа арбитражер мог бы, например, позволить бирже исполнить пут с покупкой акций по 80 и колл с продажей акций по 70, и в этом случае затраты на ликвидацию позиции составили бы также 10 пунктов. Наконец, если цена акции при истечении срока окажется ниже 70, то в том случае коллы ничего не будут стоить, а стоимость пут-спрэда увеличится до 10 пунктов. Он может быть тогда закрыт с затратами в 10 пунктов. В любом случае арбитражер имеет возможность ликвидировать спрэд «коробка», выкупая его за 10 пунктов.

При этом он может зарабатывать проценты на вырученные средства (кредит сделки) в течение времени существования позиции.

Существует еще один фактор, влияющий на прибыльность спрэда «коробка». Поскольку продажа «коробки» является кредитной сделкой, арбитражер, продающий «коробку», получает от продажи не так много денег. Напротив, покупка спрэда «коробка» требует затрат на поддержание позиции. Поскольку для арбитража «коробка» минимально возможная прибыль может быть мала, эти издержки по поддержанию позиции могут давать определенный эффект. В результате, например, при разности страйков в 5 пунктов арбитражер фактически может продать «коробку» за 5 пунктов и, тем не менее, остаться с прибылью за счет заработанных процентов.

Эти спрэды «коробка» не так легко выявить. Если какой-нибудь такой спрэд появляется на рынке, то сам факт применения арбитража скоро сделает дальнейшие арбитражи невозможными. Это, однако, справедливо и для любого типа арбитража. Арбитраж нельзя осуществлять бесконечно, так как результатом применения арбитража является приведение всех связанных с ним цен в соответствие друг другу. Но иногда все же арбитражеру удается обнаружить подходящие ему котировки цен опционов, особенно на волатильном рынке, и тогда он может организовать безрисковый арбитраж со спрэдом «коробка». Его можно быстро оцепить. Нужно ответить только на два вопроса:

1. Если организовать дебетовый колл-спрэд и дебетовый пут- спрэд с одними и теми же страйками, то будет ли их общая стоимость меньше, чем разность страйков плюс издержки по поддержанию позиции? Если ответ положительный, то арбитраж возможен.

2. Обратно, если продавать оба спрэда, организуя кредитный колл-спрэд и кредитный пут-спрэд, то будет ли общий полученный кредит плюс заработанные проценты больше разности страйков? Если ответ положительный, то арбитраж возможен.

Арбитражу «коробка» свойственны некоторые риски. Многие из них аналогичны рискам, с которыми сталкиваются арбитражеры, организующие конверсии и обратные конверсии. Прежде всего, существует риск того, что цена закрытия акции при истечении срока будет равна какому-либо из страйков. Это ставит арбитражера перед дилеммой, исполнять ему длинные опционы или нет, так как он не знает, будет ли ему передано требование. Кроме того, ранняя передача требования может изменить прибыльность: передача требования по короткому путу вызовет большие издержки по поддержанию позиции по длинным акциям, а передача требования по короткому коллу неизбежно наступит как раз перед датой выплаты дивиденда, что будет стоить арбитражеру величины дивиденда.

Для реального осуществления арбитража «коробка» удобных случаев на рынке возникает немного, однако сама возможность такого арбитража уже поддерживает рыночные цены в соответствии друг с другом. Например, если цена базовой акции начинает быстро изменяться и поступление приказов лавинообразно нарастает, то специалисты и маркет-мейкеры по опционам на эти акции могут не справиться с этим потоком, и они не будут знать, правильно ли функционирует рынок. В этом случае для поддержания цен во взаимном соответствии они могут использовать принципы арбитража «коробка». Например, наиболее активно торгуемыми опционами являются те, страйки которых близко расположены к текущей цене акции. Специалист может быстро привести во взаимное соответствие рынки коллов и путов с ближайшим страйком выше цены акции, равно как и рынки опционов с ближайшим страйком ниже цены акции. Сумма четырех рынков приводит к цене, которая окружает разность страйков.

Так, если страйки отличаются на 5 пунктов, то сумма четырех рынков даст цену покупателя, скажем, в 4½ пункта, а цену продавца – в 5½ пункта. И обратно, если четыре рынка дают цену, позволяющую осуществить арбитраж «коробка», то специалист таким образом откорректирует свои рынки.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")