|

Рисковый арбитраж является стратегией, хороню характеризуемой своим названием. В своей основе это – арбитраж, т. е. покупаются и продаются одни и те же или эквивалентные ценные бумаги. Однако, вообще говоря, наличествует риск, так как результат арбитража, как правило, зависит от будущих событии.

Один вид рискового арбитража был рассмотрен ранее, когда приводился пример спекуляции на размере специального дивиденда, который мог быть выплачен по базовой акции. Этот арбитраж состоял из покупки акций и покупки пута в условиях, когда временная премия пута меньше величины возможного специального дивиденда. Риск был связан с тем, что арбитражеру размер будущего специального дивиденда не был известен.

Слияния

Рисковый арбитраж уже очень давно применяется на фондовом рынке. Как правило, он связан со спекуляцией на том, состоится ли на самом деле слияние или поглощение так, как было задумано.

Пример. Компания XYZ, чьи акции стоят 50 долл., желает выкупить акции компании LMN, для чего предлагает обменять одну свою акцию на две акции LMN. Это означает, что акции LMN будут стоить 25 долл., если поглощение состоится по задуманному плану. В день, когда делается предложение о поглощении LMN, их акции, возможно, должны подняться в цене до 22 долл. за акцию. Они не будут стоить 25 долл. до тех пор, пока поглощение не будет одобрено акционерами компании LMN. Арбитражер, который считает, что поглощение будет одобрено, может предпринять определенные действия. Он может осуществить короткую продажу акций XYZ и на каждую из этих акций купить 2 акции LMN. Если слияние произойдет, он получит прибыль. Причина, по которой он осуществляет короткую продажу акций XYZ и покупает акции LMN, состоит в желании защитить себя на случай, если рыночная цена акций XYZ упадет до того, как поглощение будет одобрено. По существу, он продает акции XYZ, по также и покупает эквивалент XYZ (две акции LMN будут равны одной акции XYZ, если поглощение осуществится). Поэтому, очевидно, что это – арбитраж. Однако это – рисковый арбитраж, так как если акционеры LMN отвергнут предложение, то он, несомненно, потеряет деньги. Его потенциальная прибыль равна сохраняющейся разности между текущей рыночной ценой LMN, т. е. 22 пунктами, и ценой поглощения, т. е. 25 пунктами. Если предложенное поглощение состоится, то расхождение в ценах исчезнет и арбитражер получит прибыль.

Наибольший риск при слиянии возникает в случае, если оно отменяется. Если это произойдет, цена акций приобретаемой компании (LMN) упадет, вернувшись к своему прежнему, до поглощения, уровню. Кроме того, цена акций приобретающей компании (XYZ), вероятно, возрастет. Поэтому арбитражер может потерять деньги по обеим сторонам сделки. Если для какого-либо из типов акций, связанных с предлагаемым поглощением, на рынке имеются опционы, то, возможно, арбитражер эти опционы сумеет использовать в своей стратегии.

Поскольку в ситуации слияния могут происходить большие изменения цен акций обоих типов (они изменяются согласованно), то предпочтительной опционной стратегией служит покупка опционов. Если существуют путы «в деньгах» на акции приобретающей компании XYZ, то вместо короткой продажи акций XYZ можно использовать покупку этих путов. Достоинство этого решения состоит в том, что если акции XYZ значительно вырастут в цене в течение времени, требуемого на проявление эффекта слияния, то прибыль арбитражера увеличится.

Пример. Как и выше, предположим, что акции компании XYZ стоят 50 пунктов и она приобретает акции LMN в соотношении 2:1. Сейчас акции LMN стоят 22, Предположим еще, что цена акций XYZ ко времени завершения сделки возрастает до 60. Это подтянет цену акции LMN до цены в 30 пунктов. Если трейдер находился в короткой позиции по 100 акциям XYZ с ценой 50 и в длинной позиции по 200 акциям LMN с ценой 22, то его прибыль составит 600 долл. – 1600 долл. прибыли по 200 длинным акциям LMN минус убыток в 1000 долл. по короткой продаже акций XYZ.

Сравним этот результат с аналогичным результатом для стратегии замещения длинным путом короткой продажи акций XYZ. Предположим, что трейдер, как и прежде, покупает 200 акций LMN, по на этот раз покупает пут на акции XYZ. Если удастся купить пут «XYZ, июль, 55» с небольшой временной премией, например, за 5½ пункта, то трейдер в случае, когда слияние состоится с ценой акции XYZ ниже 55, получит почти ту же долларовую прибыль.

Однако в случае, когда цена акции XYZ возрастет до 60, его прибыль увеличится. Он вновь по акциям LMN получит 1600 долл., так как они поднялись в цене с 22 до 30, по теперь он потеряет всего лишь 550 долл. по путу на XYZ, и потому общая прибыль составит 1050 долл., что значительно превышает прибыль в 600 долл. по позиции с одними лишь акциями.

Недостатки стратегии замещения длинными путами коротких акций заключаются в том, что короткая продажа акций не создает кредита и потому арбитражер не зарабатывает процентной ставки по кредитовому остатку на своем счете. Однако, возможно, этот недостаток не является столь значительным, как это могло бы показаться сначала. Действительно, часто заимствование акций приобретающей компании для последующей короткой продажи оказывается весьма дорогим (и даже невозможным). Если стоимость заимствования акций очень высока или если нельзя найти акции, которые можно было бы позаимствовать, то действенной альтернативой может служить покупка выигрышного пута. Покупка именно пута «в деньгах» предпочтительней покупки пута «без денег» или «при деньгах», так как величина временной премии, уплаченной за последние, в случае, если цена акций XYZ останется неизменной или упадет, сократит прибыльность арбитража. Эта стратегия может сберечь средства и в случае, если слияния не произойдет, а цена акций XYZ возрастет. Убыток по длинному путу может оказаться значительно меньше убытка по коротким акциям XYZ.

Отметим также, что трейдер мог бы купить пут, по также и осуществить короткую продажу колла «XYZ, июль, 55». Разумеется, при этом возникают синтетические короткие акции, которые могут служить заменителем обычной короткой продажи акций. Использование синтетических коротких акций рекомендуется только в случае, если арбитражер не может заимствовать акции приобретающей компании. Если он решается на это, ему следует использовать пут «в деньгах» и колл «без денег», так как в случае, если ему по коллу будет передано требование, то он не сумеет заимствовать акции для их поставки в качестве короткой продажи. Использование колла «без денег» уменьшает вероятность возможной передачи требования.

Аналогичная стратегия состоит в покупке вместо акций приобретаемой компании LMN колла «в деньгах». Достоинства этой стратегии обнаруживаются при значительном падении цены акции либо по причине того, что слияния не состоялось, либо из-за того, что просто обе акции, участвующие в процессе слияния, значительно падают в цене. Кроме того, издержки по поддержанию позиции по длинным акциям LMN исключаются, хотя они, как правило, встроены в стоимость длинных коллов. Более высокое значение временной премии коллов в сравнении с путами делает эту стратегию менее привлекательной, чем стратегия покупки путов в качестве заменителя короткой продажи акций.

Можно рассмотреть также продажу опционов вместо их покупки. Вообще говоря, такая стратегия хуже, по иногда она приобретает смысл. Причина того, что продажи опционов хуже покупок, состоит в том, что они в рисковом арбитраже не ограничивают риска и, более того, урезают прибыль. Например, если трейдер продает путы на акции приобретаемой компании LMN, у него преобладает настроение «быка». Однако если цена акций приобретающей компании XYZ значительно возрастет, то возникнет убыток, так как после пересечения ценой акции LMN уровня страйка короткие путы прекратят приносить доход. Это особенно заметно, когда за поглощение компании LMN разворачивается сражение, арбитажер, находящийся в длинной позиции по акциям LMN, в течение этого сражения будет извлекать выгоду из значительного повышения цены акций LMN. Однако продавец пута такой выгоды не получает.

В некоторых обстоятельствах продажа коллов «в деньгах» вместо короткой продажи акций приобретающей компании XYZ может оказаться выгодной. Для короткой продажи акций нужно иметь ситуацию «плюс тик». Когда в одно и то же время многие арбитражеры пытаются осуществить короткую продажу акций, это бывает трудно сделать, поскольку продавать приходится значительные объемы акций. Более того, обычные владельцы акций XYZ могут заметить, что арбитражеры своими продажами сбивают цену акций, и решат, что им лучше продать свои длинные акции, чем понести убытки в результате возможного падения цены акции в течение процесса слияния. Кроме того, покупатели акций XYZ по той же причине станут значительно сдержаннее и начнут понижать цены своих предложений. Все это может привести к ситуации, когда будет очень трудно осуществить короткую продажу акций, даже если их можно будет занять. Продажа колла «в деньгах» позволяет обойти возникающие трудности. Колл должен быть с большим выигрышем и не очень долгосрочным, так как арбитражер не заинтересован в том, чтобы цена акции опустилась ниже страйка колла. Если это произойдет, арбитражер окажется в нехеджированной позиции. Другая сторона арбитража – длинные акции LMN – будут продолжать падать в цене, по у него против длинных акций LMN уже не останется никакой короткой позиции.

Ограничения при слиянии

Существует другой тип слияния, для которого труднее использовать арбитраж, по опционы и здесь могут оказаться полезными. В некоторых вариантах слияния приобретающая компания (XYZ) обещает предоставить акционерам приобретаемой компании (LMN) некоторое количество акций, суммарная стоимость которых равна установленной долларовой цене. Эти акции будут предоставлены и в том случае, если цена акций приобретающей компании умеренно возрастет или упадет. Однако если цена акций XYZ упадет значительно, то компания XYZ уже не сможет расплатиться с акционерами компании LMN, отдавая им чрезмерно большое количество своих акций. Поэтому компания XYZ выставляет ограничение на максимальное количество акций, которое она будет отдавать за каждую акцию LMN. Таким образом, акционеры XYZ будут уверены, что при снижении цены акции XYZ, что часто случается с приобретающей компанией, у них имеется некоторый буфер в форме разводнения (delution) капитала их компании. Однако если цена акций XYZ упадет значительно, то акционеры LMN получат меньше. В обмен на получение такой гарантии компания XYZ обычно также заявляет, что даже в случае, если цена акций XYZ чрезмерно возрастет, она предоставит акционерам LMN акций в количестве, не меньше установленного минимума. Таким образом, если цена акции XYZ значительно возрастет, то акционеры будут чувствовать себя лучше, чем они прогнозировали. Обсуждение этого варианта слияния подкрепим иллюстративным примером.

Пример. Предположим, что акции XYZ стоят 50 пунктов и компания XYZ намеревается приобрести компанию LMN, как и в предыдущем примере, по установленной цене в 25 долл. за акцию. Однако вместо того, чтобы просто заявить, что она обменяет две акции LMN па одну акцию, она предлагает акционерам LMN цену в 25 долл. за акцию при условии, что цена акций XYZ будет находиться между 45 и 55. Располагая такой информацией, мы можем определить максимальное и минимальное количество акций, которое получат акционеры LMN. Максимум равен установленной цепе в 25 пунктов, деленной на нижний предел цены 45, что дает 0,556 акций, а минимум равен цене в 25 пунктов, деленной на верхний предел 55, что дает 0,455 акций.

Обычно этот вариант слияния формулируется не в терминах количества акций, которые будут предоставлены акционерам поглощаемой компании, а в терминах диапазона цен, в котором цена акций XYZ может изменяться. В любом случае для слияния может устанавливаться цена, например, в 25 долл. за акцию притом, что каждая акция LMN будет стоить, по меньшей мере, 0,455 и, самое большее, 0566 от стоимости акции XYZ. Отметим, что эти коэффициенты делают стоимость сделки равной 25, если только цена акции XYZ находится между 45 и 55. Действительно, цена 45, помноженная на 0,556, дает 25, и цена 55, помноженная на 0,455, также дает 25.

Если на момент завершения слияния компаний цена акции приобретающей компании XYZ будет находиться между 45 и 55, то количество акций XYZ, которое получит каждый акционер LMN, определяется заданным способом. Как правило, в момент объявления о слиянии компания XYZ заявляет, что цена ее акций будет использоваться для определения надлежащей пропорции. по иногда приобретающая компания заявляет, что цена, которая будет использоваться для определения окончательной пропорции, будет равна средней цене закрытия акций за означенный период времени. Этот период времени может иметь длительность, например, в 10 дней и простираться до завершения слияния.

Пример. Предположим, что ценой, используемой при определении пропорции, служит цена закрытия акций XYZ в день завершения слияния. Далее предположим, что в этот день цена закрытия акций XYZ равна 51. Она расположена внутри установленного диапазона, поэтому для определения того, сколько акций XYZ получит каждый акционер компании LMN, нужно проделать вычисления. Эта пропорция определяется делением установленной цены в 25 пунктов на рассматриваемую цену закрытия 51. В результате получается отношение 0,490196. Конечная пропорция обычно вычисляется с точностью до большого количества десятичных знаков, чтобы гарантировать акционерам компании LMN, что они получат за каждую свою акцию сумму, по возможности максимально близкую к 25 долл.

Приведенные выше два примера объясняют, как работает этот вариант слияния. Говорят, что этот вариант слияния имеет «ловушки» (hooks) – цены, при которых пропорция стабилизируется. Это затрудняет проведение арбитража. Если только цена акций XYZ блуждает в диапазоне от 45 до 55, то арбитражер не желает осуществления короткой продажи акций в качестве части своего арбитража, так как цена XYZ при этом не влияет на цену, которую он в конечном счете получит за акции LMN, а именно 25 пунктов. Вместо этого он бы купил акции LMN и ждал, пока сделка не придет к своему завершению, а тогда он смог бы уже фактически организовать короткую продажу акций XYZ. В процессе ожидания он мог бы узнать приблизительно, для скольких акций XYZ на каждую свою длинную акцию LMN осуществлять короткую продажу. Причина, по которой он должен продавать XYZ в конце процесса слияния, состоит в том, что обычно существует период времени до момента, когда произойдет окончательная трансформация акций LMN в акции XYZ. Если бы арбитражер в течение этого периода времени был в длинной позиции по акциям LMN, то он находился бы под риском, если бы при этом он не осуществил против них короткой продажи акций XYZ.

Если до завершения слияния цена акций XYZ падает ниже 45 (нижняя «ловушка» слияния), то возникают проблемы. Если она останется ниже 45, то можно организовать арбитраж, осуществляя короткую продажу 0,556 акций XYZ на каждую длинную акцию LMN. Если только цена акций до завершения слияния будет оставаться ниже 45, то такая пропорция правильная. Однако если после организации позиции с такой пропорцией цена акций даст задний ход и превысит 45 пунктов, арбитражер может понести серьезные убытки. Цена акций XYZ может продолжить свой рост, порождая тем самым убыток по короткой стороне позиции. Однако цена акций LMN не последует за ней, так как слияние структурировано таким образом, что акции LMN стоят 25 до тех пор, пока цена акций XYZ не вырастает слишком сильно. Следовательно, при дальнейшем повышении стоимости короткой стороны позиции стоимость длинной стороны прекращает свой рост.

Такой проблемы не возникает, если цена акций XYZ значительно повышается, отправляясь от своей исходной цены в 50 пунктов и пробивая уровень верхней «ловушки» в 55 пунктов. В этом случае арбитражер уже находится в длинной позиции по акциям LMN, по еще не осуществил короткой продажи акций XYZ, так как слияние еще не завершено. Цена акций LMN просто последует за увеличивающейся ценой акций XYZ после того, как она пересечет уровень в 55.

Эта дилемма носит довольно общий характер. Ранее было показано, что акции приобретающей компании часто падают в цене сразу после объявления о слиянии. Поэтому цепа акций XYZ может упасть до уровня нижней «ловушки» или ниже. Некоторые арбитражеры пробуют хеджировать свою позицию, осуществляя короткую продажу небольшого числа акций XYZ, как только они начинают падать в цене до уровня 45, а затем завершая короткую продажу, если акции продолжают падение. Проблемы, возникающие при такой тактике, связаны с тем, что в конце концов арбитражер оказывается с неточной пропорцией. По существу, ему приходится предсказывать поведение акции XYZ.

Если цена акции приобретающей компании опускается ниже нижней «ловушки», то в случае, когда на эти акции существуют биржевые опционы, может появиться возможность организовать хедж без этих рисков. Идея заключается в том, чтобы купить пут на акции приобретающей компании (XYZ) со страйком, почти равным цене нижней «ловушки». Далее для завершения арбитража покупается подходящее количество акций приобретаемой компании (LMN). Если в последующем цена акций приобретающей компании снова начнет возрастать и вернется в установленный диапазон цен, то по другую сторону страйка путы не создадут убытка, и проблема, рассмотренная в предыдущем абзаце, будет решена.

Пример. Как и в предыдущем примере, последовало объявление о слиянии: компания XYZ собирается приобрести компанию LMN по установленной цене в 25 долл. за акцию с условием, что каждая акция LMN будет обмениваться минимум на 0,445 акций XYZ и максимум на 0,556 акций XYZ. Эти пропорции соответствуют ценам 45 и 55 акции XYZ.

Предположим, что цена акции XYZ падает сразу после объявления о слиянии, притом падает до 40. Далее, предположим, что слияние, как ожидается, завершится в течение июля и существует пут «XYZ, август, 45», стоящий 5½ пункта. Эта значит, что временная премия пута равна всего ½ пункта. В этом случае арбитражер может организовать арбитраж, покупая 10 000 акций LMN и покупая 56 путов. Более мелкие инвесторы могли бы купить 1000 акций LMN и купить 6 путов. Каждая из этих позиций приблизительно соответствует пропорции: 1 акция LMN к 0,556 акции XYZ.

Тендерные предложения

Другой тип корпоративного поглощения, являющийся разновидностью рискового арбитража, – это тендерное предложение. В соответствии с тендерным предложением приобретающая компания, как правило, предлагает выкупить за наличные акции приобретаемой компании. Это предложение может распространяться на все акции приобретаемой компании, а может лишь на их часть. В последнем случае важно знать, что собираются делать с остальной частью акций. Эта часть может обмениваться на акции приобретающей компании или на другие ценные бумаги (скорее всего, облигации). по может быть и так, что никакого плана вовсе не существует. Иногда тендерное предложение компании касается выкупа части своих собственных акций, и в этих случаях она выступает в роли и приобретающей, и приобретаемой компании. Из всего этого перечня вариантов становится очевидным, что достаточно сложно правильно построить арбитраж в условиях тендерного предложения. Возникающие при этом риски можно уменьшить, используя опционы.

В случае, когда приобретающая компания делает тендерное предложение для всех акций, называемое полным (any and all) предложением, возможно применение опционов в форме покупки путов в качестве защитной меры. Путы на акции приобретаемой компании покупаются в то же время, когда покупаются и сами акции этой компании. Если по какой-либо причине сделка развалится, пут сможет воспрепятствовать появлению больших убытков в случае, если цена акций приобретаемой компании упадет. Арбитражеру следует при покупке этих путов быть осмотрительным. Если они слишком дороги или слишком «без денег», а также если цена акции приобретающей компании в случае расстройства сделки не сможет значительно понизиться, то покупка пута – напрасная трата денег. Однако при наличии существенного нижнего риска покупка пута может оказаться полезной.

Часто кажется, что продажа опционов по сделке полного предложения дает «шальные» деньги, однако с ней связаны определенные риски. Если сделка состоится, то приобретаемая компания исчезает и ее опционы снимаются с биржевых торгов. Поэтому часто представляется разумным продавать путы «без денег» на акции приобретаемой компании. Если сделка состоится, то при завершении слияния эти путы ничего не будут стоить. Однако если сделка потерпит неудачу, стоимость этих путов сильно возрастет, что породит значительные убытки. Кроме того, также может показаться, что «шальные» деньги будет давать и продажа непокрытых коллов со страйком выше цены, предложенной за акции. Опять же, если сделка состоится, эти опционы снимаются с биржевых торгов и теряют всю свою стоимость. Риск в этой ситуации возникает в связи с тем, что за компанию, на чьи акции проданы коллы, может предложить более высокую цену другая компания. В таком случае может произойти внезапный скачок цены акции вверх и по проданному коллу возникнут большие убытки.

Опционы могут играть более значительную роль в тендерных предложениях, распространяющихся лишь на часть акций, особенно, когда ожидается, что после завершения этого частичного тендерного предложения акции могут существенно упасть в цене. Как могут развиваться события в этом случае, демонстрирует пример.

Пример. Компания XYZ предлагает выкупить часть своих собственных акций. Она предлагает выплачивать по 70 долл. за акцию для половины капитала компании. Относительно другой половины у нее нет никаких дальнейших планов. Судя по фундаментальным показателям компании, ожидается, что остальные акции будут стоить примерно 40 долл. Таким образом, в случае, если тендерное предложение реализуется, средняя стоимость акций XYZ составит 55 долл. (одна половина может быть продана за 70, а другая будет стоить 40). Акции XYZ до завершения сделки могут стоить 52 или 53 долл. На следующий день после завершения сделки акции XYZ сразу упадут в цене до уровня в 40 долл.

В этой ситуации можно заработать деньги двумя способами. По одному из них нужно купить акции XYZ по текущей цене, скажем, 52 пункта, и предложить выкупить их по тендеру. Остальную часть можно продать по более низкой цене, скажем, 40 пунктов, когда после завершения тендера вновь откроются торги. Этот способ принесет прибыль в 3 долл. на акцию в случае, если по тендерному предложению принимается ровно половина акций по цене 70 долл. за акцию. На практике, как правило, принимается несколько более высокий процент акций, так как некоторые люди по невниманию не участвуют в тендере. Поэтому средняя цена акции для участника тендера может составить 56 долл. за акцию, что дает прибыль в 4 долл. Риск для данной ситуации состоит в том, что акции XYZ при открытии торгов после завершения тендера могут стоить существенно ниже 40.

Другой способ использования этого тендерного предложения мог бы состоять в короткой продаже акций XYZ по 52 и последующей продаже их по 40 при открытии торгов после завершения тендера. К сожалению, этот метод не может быть реализован, так как не найдется акций XYZ, которые можно было бы заимствовать для последующей короткой продажи. Все владельцы акций будут участвовать в тендере и не станут одалживать их арбитражерам. Арбитражеры понимают это. Они знают и о существовании риска, который они будут брать на себя, если попытаются осуществить короткую продажу акций в последнюю минуту. Дело в том, что они могут оказаться вынуждены выкупить акции за наличные или же отдать эквивалент в 70 долл. за акцию за половину акций тому, кто купил акции у него. По ряду причин многие индивидуальные инвесторы считают, что они, действуя таким образом, могут успеть «выйти сухими из воды». Они осуществляют короткую продажу акций, полагая, что их брокерская фирма найдет какой-либо способ занять для них эти акции. К сожалению, это, как правило, дорого обходится клиенту.

Использование коллов не дает больше преимуществ в попытке выгадать на движении цены акции XYZ с 52 до 40. Колл- опционы «в деньгах» на акции XYZ, как правило, торгуются непосредственно перед завершением тендерного предложения по паритету. Если трейдер продает колл в качестве заменителя короткой продажи акций, то он, вероятно, получит уведомление о передаче требования на следующий день после завершения тендерного предложения. И поэтому он окажется в такой же ситуации, что и при короткой продаже акций.

Единственным надежным способом воспользоваться таким понижением цены акций служит покупка путов на акции XYZ. Эти путы будут очень дорогими. Действительно, если при цене акции XYZ в 52 пункта до завершения тендерного предложения общее мнение склоняется к тому, что после завершения тендера акции будут стоить 40, то путы будут стоить минимум 10 долл. Эта высокая цена отражает ожидаемое падение цены акции. Поэтому невыгодно покупать эти путы в попытке спекулировать на падении цены акции, если только нет уверенности, что цена акции упадет сильнее, чем до уровня в 40 долл. Однако существует возможность организации арбитража посредством покупки акций XYZ и одновременной покупки дорогих путов.

Прежде чем предложить пример такого арбитража, упомянем о так называемом «коротком предложении» (short tender). Короткое предложение является противозаконной операцией. Оно состоит в том, что при тендерном предложении трейдер предлагает акции, которыми он в действительности не владеет. Существуют сложные правила в отношении того, что означает владение акциями в течение действия тендерного предложения. Инвестор должен находиться в чистой длинной позиции по предлагаемым им акциям в день завершения тендерного предложения. Поэтому он не может предложить акции накануне завершения тендерного предложения, а затем на следующий день осуществить короткую продажу акций (даже если бы он мог заимствовать их). Кроме того, нужно вычитать количество акций, покрытых некоторыми проданными против его позиции коллами. Нужно также вычитать любой колл со страйком меньше цены тендерного предложения. Таким образом, если инвестор. находящийся в длинной позиции по 1000 акциям, продал 10 выигрышных коллов, он не имеет права предлагать по тендеру ни одной акции. Как новички, так и опытные инвесторы должны знать об этих правилах и не нарушать их.

Рассмотрим теперь арбитраж, состоящий из покупки акций и одновременной покупки дорогих путов.

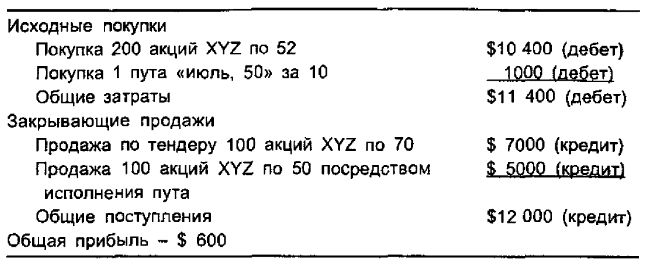

Пример. Акции XYZ стоят 52 пункта. Как и ранее, делается тендерное предложение лишь для половины акций с ценой 70. Для другой половицы никаких планов у компании нет. Путы «июль, 55» стоят 15 пунктов, а путы «июль, 50» – 10. Понятно, что в ценах обоих путов содержится прогноз рынка акций «после тендера» – 40 пунктов.

Если трейдер покупает 200 акций XYZ по 52 пункта и покупает один пут «июль, 50» за 10, то по окончании тендерного предложения он зафиксирует прибыль. Он покупает только один пут, так как предполагает, что 100 акций примет компания и только 100 акций вернутся к нему. Как только 100 акций возвращаются к нему, он может исполнить пут, чтобы закрыть свою позицию.

В следующей таблице приводятся результаты его операций:

Эта стратегия исключает риск возникновения убытков, если после завершения тендера цена открытия акций XYZ будет существенно ниже 40, Эффективная цена снизу ограничивается путом.

Если по тендерному предложению компания примет более 50% акций XYZ, то прибыль будет больше. Кроме того, если впоследствии цена акций XYZ будет достаточно высокой, так что пут «июль, 50» будет содержать некоторую временную премию, то также будет получена более высокая премия (в этом случае арбитражер не станет исполнять нут, по продаст акции и пут по отдельности).

Частичные тендерные предложения могут быть весьма разнообразны. Вариант, описанный в приведенном выше примере, называется «двухуровневым» (two-tier) предложением, так как цена тендерного предложения сильно отличается от цены остальных акций. В некоторых вариантах частичного тендерного предложения остальные акции компания планирует купить практически по той же цене, но, возможно, посредством слияния за наличные. Рассмотренная выше стратегия в этом случае неприменима, поскольку такое предложение больше напоминает полное предложение. В других вариантах частичного тендера после частичного тендерного предложения за наличные могут быть выпущены долговые ценные бумаги приобретающей компании. Чистая цена этих долговых ценных бумаг может отличаться от цены тендерного предложения. В таком случае рассмотренная выше стратегия может работать.

К тендерным предложениям следует относиться с осторожностью. Не следует брать на себя чрезмерный опционный риск по полным тендерам. И наоборот, следует стремиться к получению выгод от любой «двухуровневой» ситуации, возникающей при частичном тендере, посредством покупки акций и покупки путов.

Прибыльность

Поскольку потенциальная прибыль в рисковом арбитраже может быть довольно значительной – возможно, 3 или 4 пункта на 100 акций, то эту стратегию могут применять и рядовые клиенты. На самом деле, комиссионные затраты делают этот рисковый арбитраж для публичных клиентов менее прибыльным, чем для арбитражера. Однако потенциальная прибыль часто бывает настолько большой, что этот вид рискового арбитража становится выгодным и для них.

В стратегии рискового арбитража можно использовать опционы либо в качестве заменителей фактической позиции по акциям, либо в качестве зашиты позиции по акциям. Хотя рядовые клиенты, как правило, не могут использовать арбитражные стратегии ввиду их незначительной потенциальной прибыли, рисковые арбитражи в этом часто являются исключением. Потенциальная прибыль для них может быть достаточно большой, чтобы перевесить комиссионные издержки, которые приходится нести публичным клиентам.

|