|

Некоторые инвесторы открывают позиции, только когда «исторические проценты» на их стороне. Когда инвестор собирается совершить операцию» он, как правило, считает, что может получить прибыль.

Например, если он покупает акции, он полагает, что предстоит оживление рынка или что доходы возрастут. Инвестор может осознанно или неосознанно оценивать вероятности, по неизменно то, что инвестиция осуществляется на основании позитивных ожиданий прибыли. Поскольку опционы характеризуются фиксированными условиями, то для них в большей степени подходят строгие вычисления ожидаемой прибыли, чем упомянутая интуитивная оценка. Этот более строгий подход заключается в вычислении ожидаемого дохода. Ожидаемый доход – это не что иное, как доход, который может дать позиция за большое число случаев.

Простой пример поможет разъяснить суть этого понятия. При вычислении ожидаемого дохода наиболее важным моментом является оценивание того, с какими вероятностями цена акции в будущем примет те иди иные значения.

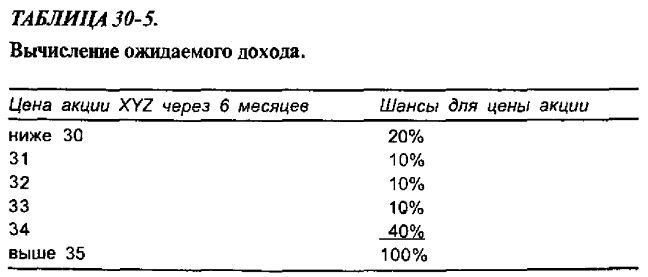

Акции XYZ стоят 33 пункта, и инвестор желает определить, какой будет цена акции через 6 месяцев. Предположим, что существует 20% шансов, что цена акции через 6 месяцев окажется ниже 30, и 40% шансов, что она окажется через 6 месяцев выше 35. Наконец, предположим еще, что через 6 месяцев цена акции будет равна 31, 32, 33 или 34 с равными шансами в 10%. Все прочие цены для простоты считаем невозможными. Все эти предположения подытоживаются в табл. 30-5.

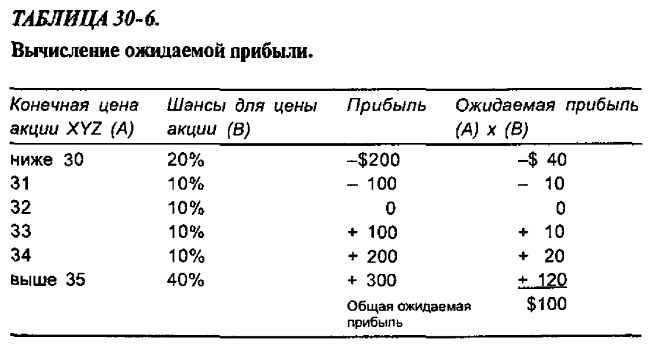

Поскольку сумма всех процентов равна 100%, то все исходы теоретически допустимы. Предположим теперь, что колл «февраль, 30» стоит 4 пункта, а колл «февраль, 35» – 2 пункта. Можно организовать спрэд «быка», покупая колл «февраль, 30» и продавая колл «февраль, 35». Эта позиция будет стоить 2 пункта, т. е. спрэд дебетовый с дебетом 2 пункта. Если цена акции при истечении срока будет выше 35, инвестор может получить 3 пункта, что означает доход в 150%. Если же цена акции при истечении срока будет ниже 30, он потеряет 100%. Ожидаемый доход для этого спрэда может быть вычислен, если перемножить все исходы при истечении срока для каждой цены акции на вероятность исхода, а затем результаты сложить. Например, если цена акции окажется при истечении срока ниже 30, то инвестор потеряет 200 долл. Однако было сделано предположение, что цена акции будет ниже 30 при истечении срока с вероятностью 20%, поэтому ожидаемый убыток составит произведение 20% на 200 долл., т. е. 40 долл. В табл. 30-6 приводятся вычисления ожидаемых результатов при различных ценах акции. Общая ожидаемая прибыль равна 100 долл. Это значит, что ожидаемая доходность (прибыль, деленная на инвестицию) составит 50%. Так что этот спрэд оказывается весьма привлекательным, так как инвестор «ожидает», что получит прирост своего капитала на 50% минус комиссионные.

Фактически в этом примере была вычислена доходность, которую инвестор ожидает получить от своей инвестиции в некоторую позицию, как если бы он эту позицию за длительный промежуток времени использовал много раз. Утверждение, что конкретная позиция приносит ожидаемую доходность в 8 или 9%, фактически означает то же самое, что и утверждение, что обыкновенные акции приносят доходность в 8 или 9% за длительный промежуток времени. Конечно, на растущих рынках акции выглядят значительно предпочтительнее, а на падающих – значительно хуже. Аналогично и бычий спрэд из примера с ожидаемой доходностью в 50% в каждом отдельном случае может показать и наилучший результат с максимально возможной прибылью, по также и наихудший результат с потерей 100% инвестиции. Математическая теория утверждает, что, если инвестор постоянно организует позиции с положительной ожидаемой доходностью, у него больше шансов заработать деньги.

Как уже говорилось, назначение возможным исходам цены акции их вероятностей является ключевым моментом анализа. Если в условиях приведенного выше примера слегка изменить предположения и приписать 30% вероятности находиться в конце рассматриваемого периода цене акции ниже 30 и также 30% – вероятности находиться выше 35, то ожидаемая доходность значительно понизится – до 25%. Поэтому очень важно иметь как можно более точный и последовательный метод назначения вероятностей. Далее, приведенный пример был очень упрощен в том, что не допускал дробных цен акции, таких как 32½. Корректный способ вычисления ожидаемой доходности должен учитывать все возможные исходы цены акции.

К счастью, существует прямой способ вычисления вероятности того, что цена рассматриваемой акции будет равна заданному значению в заданный момент времени. Такое вычисление основано на вероятностном распределении для цены акции. Как говорилось выше, модель Блэка-Шоулза предполагает логнормальное распределение для цены акции, хотя сегодня многие разработчики моделей уже используют нестандартные (эмпирические и эвристические) распределения. Вне зависимости от вида распределения площадь под кривой плотности вероятности между двумя точками дает вероятность того, что цена акции будет находиться между этими точками.

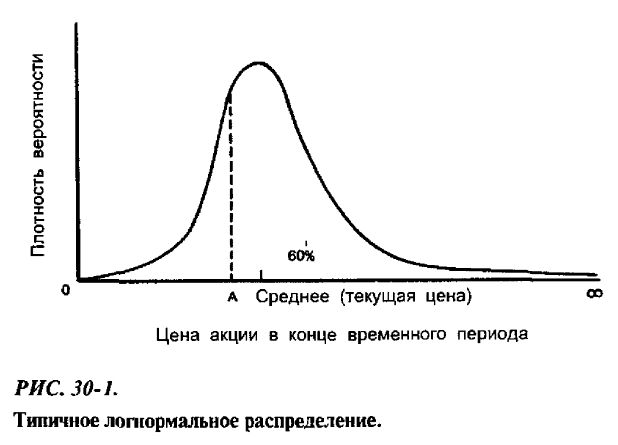

На рис. 30-1 приводится типичный график плотности логнормального распределения. Вершина его всегда лежит в середине распределения. Среднее значение распределения цены акции, если основываться на предположениях теории случайного блуждания, обычно рассматривается совпадающим с текущей ценой акции. График позволяет отчетливо представить себе вероятность того, что цена акции принимает те или иные значения. Как можно усмотреть из графика, вероятность того, что цена акции останется относительно неизменной, довольно большая. Нет никаких шансов, что цена будет меньше нуля, и, кроме того, на графике заметно смешение в сторону больших значений – цена акции может расти неограниченно, хотя вероятность этого чрезвычайно мала.

Вероятность того, что цена акции в конце периода будет ниже среднего значения, в предположениях случайного блуждания равна 50%. Это также означает, что 50% площади под кривой распределения лежит влево от среднего значения и 50% – вправо от него. Обратим внимание на точку А на графике. Левее точки А лежит 40% всей площади под кривой распределения, а 60% – правее. Это значит, что вероятность цене акции в конце временного периода оказаться левее точки А равна 40% и правее точки А – 60%. Следовательно, кривую распределения можно использовать для определения вероятностей, необходимых при вычислении ожидаемой доходности. Обращаем внимание читателя на тот факт, что все эти вероятности относятся к концу временного периода. Они ничего не говорят о шансах того, что цена акции может упасть ниже 40 в некоторый момент в течение временного периода. Для вычисления таких вероятностей требуются более сложные вычисления.

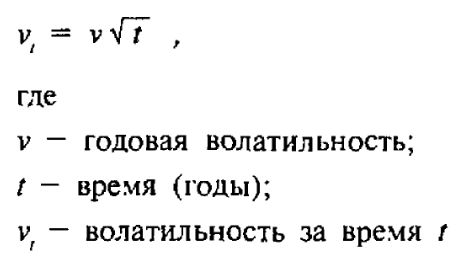

Высота и ширина кривой распределения определяется волатильностью базовой акции. Это согласуется со способом вычисления волатильности, рассмотренным ранее в этой главе. Конечно, можно использовать наведенную волатильность. Поскольку разработчик моделей обычно интересуется временными периодами отличными от года, годовую волатильность нужно преобразовать в волатильность за рассматриваемый период времени. Это с легкостью выполняет следующая формула:

Так, например, 3-месячная волатильность равна половине годовой волатильности. В этом случае время t будет равно 0,25 (четвертая часть года), поэтому v0,25 = √0,25 = 0,5v.

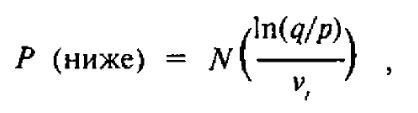

Для вычисления вероятностей, необходимых при определении ожидаемой доходности, уже проделана основная работа. Следующая формула дает вероятность того, что цена акции, в текущий момент равная цене p, в конце периода будет ниже некоторой цены q. При этом предполагается логнормальность распределения цены акции.

Вероятность того, что цена акции в конечный момент t временного периода будет ниже некоторой цены q, равна:

где

N – кумулятивная нормальная функция распределения;

p – текущая цена акции;

q – рассматриваемая цена;

ln – натуральный логарифм

Если интересоваться вероятностью того, что цена акции будет выше заданной цены, то ее следует вычислять по формуле:

Р(выше) = I – P(ниже)

Используя эти формулы, можно быстро завершить вычисление ожидаемой доходности. Нужно просто начать с некоторой стартовой цены, например, нижнего страйка в случае спрэда «быка», и дойти до более высокой цены – верхнего страйка спрэда «быка». Для каждой цены в промежутке с интервалом в ⅛ пункта исходы спрэда умножаются на вероятность цене находиться в соответствующем интервале и результаты складываются.

Фактически используется следующая итерационная формула.

P(находится на уровне х) = Р(ниже х) – Р(ниже у),

где цена у близка к цене х, по меньше ее.

Например:

P(находится на уровне 32⅜) = Р(ниже 32⅜) – P(ниже 32¼)

Таким образом, как только выбрана низкая начальная цена и определена вероятность находиться ниже этой цены, далее можно последовательно вычислять вероятности для все более высоких цен, используя приведенную выше итерационную формулу. Фактически здесь используется процедура интегрирования кривой распределения. Поэтому здесь для получения более точного результата может оказаться полезным любой хороший приближенный метод интегрирования, такой как метод Симпсона или метод трапеций.

Ниже приводится пример вычисления ожидаемой доходности.

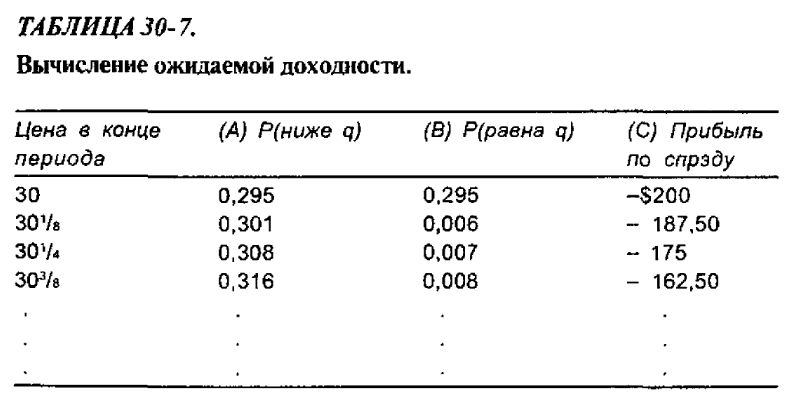

Пример. Акции XYZ стоят в данный момент 33 пункта, а их годовая волатильность равна 25%. Организуется, как и ранее, спрэд «быка». Для этого покупается колл «февраль, 30» и продается колл «февраль, 35» с дебетом в 2 пункта. Оба опциона – 6-месячные. В табл. 30-7 приводятся необходимые для вычисления ожидаемой доходности данные. В столбце (А) дается вероятность находиться ниже цены q, вычисляемая по приведенной ранее формуле, для которой p = 33, vt = 0,177 (vt = 0,25 √½). Сначала рассматривается цена 30 пунктов, так как все результаты по спрэду «быка» для цен ниже 30 совпадают – они означают 100%-й убыток. Вычисления должны быть проведены для всех цен с шагом в ⅛ пункта вплоть до цены 35 пунктов, Ожидаемая доходность вычисляется перемножением двух правых столбцов (В) и (С) и суммированием всех результатов. Отметим, что столбец (В) образован вычитанием соседних чисел из столбца (А). По-видимому, нет необходимости доводить вычисления до конца, поскольку все расчеты проводятся аналогично, а их здесь довольно много.

В чисто теоретическом отношении, если иметь в своем распоряжении данные и компьютер, можно каждый день оценивать множество стратегий и находить наилучшую стратегию, с точки зрения ожидаемой доходности. Вероятно, можно будет остановиться на нескольких покупках опционов (путов и коллов), некоторых спрэдах «быка», некоторых продажах непокрытых коллов и пропорциональных календарных спрэдах. В меньших количествах будут представлены также стрэддлы, пропорциональные продажи и покрытые продажи колла. Однако на практике эту теоретическую схему применить довольно затруднительно вследствие большого объема необходимых вычислений, а также из-за неточности данных по ценам закрытия. Ранее говорилось, что компьютер будет предполагать, что фактически достижимы «плохие» цены закрытия. Под «плохими» цепами закрытия понимается, что опционом не торгуют в конце дня одновременно с акциями, и реальный рынок опционов несколько отличен в цене от того, что отражено в цене закрытия опциона. Просмотр дневных объемов контрактов может снизить остроту проблемы. Например, инвестор может исключать любой опцион из расчетов, если этим опционом в предыдущий день не торговали в некотором заданном заранее минимальном объеме. Данные по ценам закрытия покупателя и продавца для каждого опциона более дорогие, по и более надежны, и могут также решить часть проблемы «плохих» цен закрытия. Уменьшения требуемого объема вычислений инвестор может достичь и другим способом. Он, например, может ограничить себя использованием лишь тех стратегий, к которым он проявляет интерес или которые, как он уверен, удовлетворяют его инвестиционным целям. Вне зависимости от ограничений, накладываемых на объем требуемых вычислений, некоторая мощность компьютеров для вычисления ожидаемой доходности, тем не менее, необходима. Сложные программируемые калькуляторы могут обеспечить проведение вычислений в реальном времени, по их никогда нельзя использовать для каждодневной оценки всей совокупности опционов и получения распределенного списка предпочтительных ситуаций. Существуют также компьютерные системы реального времени, которые могут обеспечивать такие вычисления с использованием самых последних цен. Хотя текущие в реальном времени цены и могут быть полезными, абсолютной необходимости в них нет.

Другим второстепенным результатом вычислений ожидаемой доходности служит то, что они могут пригодиться в качестве еще одной модели предсказания теоретической стоимости опциона. Все что нужно сделать для этого – вычислить вероятности того, что цена акции при истечении срока опциона примет каждое из последовательных значений цен выше страйка опциона, умножить их на соответствующие цены, а затем произведения сложить.

Окончательный результат и будет теоретической стоимостью опциона. Такие данные публикуются некоторыми службами, и обычно они приводят к отличной от модели Блэка-Шоулза теоретической стоимости. Причина такого расхождения, скорее всего, заключается в том, что в модели Блэка-Шоулза фигурирует безрисковая процентная ставка, тогда как в модели ожидаемой доходности она не учитывается.

|

.")