|

Продажа колла

Один из методов ранжирования покрытых продаж колла, описанный в гл. 2, состоял в ранжировании всех продаж, обеспечивавших некоторый минимальный допустимый уровень доходности при заданной вероятности сохранности средств. Этот подход можно использовать, если имеется заинтересованность в надежности результатов. Предположим, что инвестор решает учитывать любую продажу, которая обеспечивает общую доходность (включая капитальную прибыль, дивиденды и комиссионные) в годовом исчислении как минимум 12%.

Это правило исключает из рассмотрения много потенциальных продаж, по, тем не менее, оставляет ему на каждый день еще много кандидатов на продажу. Для каждой из этих продаж он знает нижнюю точку безубыточности при истечении срока колла. Поэтому вероятность того, что цена акции окажется при истечении срока ниже этой точки безубыточности легко вычисляется. Его окончательный список будет придавать более высокий ранг тем продажам, для которых вероятность того, что цена акции при истечении срока окажется ниже точки безубыточности, будут наименьшая. Подчеркнем еще раз, что ранжирование основано на вероятностях и, конечно, не дает никакой гарантии, что цена акции в реальности не упадет ниже точки безубыточности. Однако список, полученный таким образом, на значительных интервалах времени будет давать наиболее консервативные покрытые продажи.

Пример. Акции XYZ стоят 43 пункта, а 6-месячный колл «июль, 40» – 8 пунктов. После включения дивидендов и комиссионных затрат для позиции в 500 акций нижняя точка безубыточности при истечении срока оказывается равной 36. Предположим, что волатильность акций XYZ в годовом исчислении равна 25%. Тогда 6-месячная волатильность составит 17,7% (25% от корня квадратного из ½ года). Вероятность, что цена акции оказаться ниже 36 может быть вычислена по формуле, приведенной ранее в данном разделе:

Таким образом, вероятность того, что цена акции XYZ через 6 месяцев будет ниже 36, равна 34,2%. Поэтому при консервативной установке инвестора такая продажа будет выглядеть привлекательной, поскольку она характеризуется высокой вероятностью получения прибыли (почти 65% шансов оказаться при истечении срока выше точки безубыточности). В данном примере доходность в результате исполнения примерно равна 20% в годовом исчислении, что делает продажу вполне приемлемой и по оценке потенциальной прибыли. С помощью компьютера подобные вычисления несложно провести для всех кандидатов на покрытые продажи.

Возможность измерять степень защиты от падения вниз с помощью волатильности может оказаться полезной и при других способах анализа покрытых продаж колла. Продавец, заинтересованный в продаже коллов «без денег», поскольку они, как правило, имеют более высокую потенциальную прибыль, не менее заинтересован и в том, каков его уровень защиты от паления цены. Он может, например, прийти к решению, что будет инвестировать в тех случаях, когда вероятность получения прибыли не меньше 60%. Это требование не так уж трудно выполнить, и у него еще останется широкий выбор привлекательных продаж с высокой потенциальной прибылью. Такого типа требования при низких ценах акции, сформулированные в терминах вероятности успеха, избавляют инвестора от выдвижения случайных, необоснованных требований. В качестве примера таких типичных необоснованных требований можно привести, например, требование учитывать лишь коллы, стоящие один пункт или более, или требование, чтобы защита составляла определенный процент от цены акции. Такие требования не позволяют охватить акции с различными волатильностями. Поэтому вместо них желательно выставлять требования в терминах «вероятность нижней защиты» или же в терминах самой волатильности. В этом случае сравнение волатильных и неволатильных акций может быть осуществлено единообразным образом.

Покупка колла

Покупатели опционов при принятии ими решений относительно своих покупок опционов могут также использовать параметр волатильности конструктивным образом. В гл. 3 было показано, что корректным способом анализа покупки опциона служит оценивание прибыльности коллов на основе волатильности базовой акции. Будет предложен один конкретный способ анализа. Этот способ анализа определяется несколькими параметрами, подбором которых можно подогнать анализ под индивидуальные предпочтения покупателя колла. Однако при этом сама общая логика оказывается применимой для всех инвесторов.

В качестве первого шага при ранжировании покупок коллов инвестору предстоит принять решение относительно единообразного движения цены акции. Инвестор может решить распределять все покупки по тому, какой результат они покажут при условии, что базовая акция повысится в цене в соответствии со своей волатильностью. Выражению «в соответствии со своей волатильностью» следует придать количественный смысл. Например, можно предположить, что каждая акция повысится в цене на величину одного стандартного отклонения, а затем ранжировать все покупки коллов на этой основе. Предполагаемый покупатель колла должен также задавать временной период, который он хочет использовать в своем анализе. Обычно инвестор предполагает, что покупаемые им коллы он будет держать 30, 60 или 90 дней.

Все шаги анализа прибыльности и риска, которые предстоит предпринять инвестору, можно сформулировать следующим образом:

1. Определить расстояние, которое пройдет цепа акции, выраженное в единицах волатильности.

2. Задать период владения коллом, на который распространяется анализ.

Прибыльность

3. Рассчитать критический уровень, до которого повысится цена акции при условии выполнения предыдущих предположений.

4. Используя модель ценообразования, например, модель Блэка-Шоулза, оценить, какой станет цена опциона после движения цены акции вверх.

5. Вычислить процентную прибыль с учетом уплаты комиссионных.

6. Повторить шаги 4 и 5 для каждого опциона на данную акцию.

Окончательное ранжирование всех потенциальных покупок коллов можно получить в результате осуществления шагов 3–6 для всех акций и упорядочивания этих покупок по их процентному вознаграждению.

Риск

7. Рассчитать критический уровень, до которого упадет цена акции при условии выполнения предположений шагов 1 и 2 данного анализа.

8. С помощью модели определить стоимость опциона после падения цены акции.

9. Вычислить процентный убыток после уплаты комиссионных.

10. Определить отношение вознаграждение/риск, т. е. поделить процентную прибыль из шага 5 на процентный риск из шага 9.

11. Повторить шаги 8-10 для каждого опциона на данную акцию.

Окончательное ранжирование всех покупок коллов можно дать в результате осуществления шагов 7–11 для всех акций и упорядочивания этих покупок по отношению вознаграждение/ риск.

Ранжированный список покупок опционов, составленный по критерию максимума прибыльности, состоит, как правило, из опционов ничейных или с небольшим проигрышем. Менее агрессивный список, составленный по критерию максимума отношения вознаграждение/риск, состоит, как правило, из выигрышных опционов.

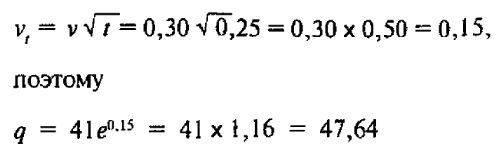

Пример. Шаги 1 и 2: Предположим, что инвестор хочет проанализировать покупки опционов с периодом владения в 90 дней в предположении, что за этот период времени цена акции может повыситься па величину одного стандартного отклонения. (Вероятность того, что цена акции изменится за это время в одну сторону более чем на величину одного стандартного отклонения, равна примерно 16%. Поэтому на практике при ранжировании покупок инвестор, возможно, предпочтет использовать движение цены акции меньшего размера.) Далее предположим, что рыночная ситуация описывается следующими данными:

обыкновенные акции XYZ – 41,

волатильность акции XYZ – 30% в годовом исчислении,

колл «XYZ, январь, 40» – 4,

время до январского истечения срока – 6 месяцев.

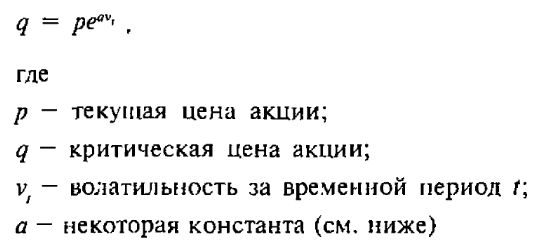

Шаг 3: Вычислим критический уровень цены акции. Для этого используем формулу:

Константы а и t задаются в соответствии с предположениями шагов 1 и 2. Первая константа а означает число стандартных отклонений, которыми определяется изменение цены акции при анализе. В нашем примере а = 1. Иными словами, анализ проводится в предположении, что цена акции возрастает на величину одного стандартного отклонения. Вторая константа t равна 0,25, так как анализ осуществляется для 90-дневного периода, что составляет 25% от года. В нашем примере

Таким образом, если цена акции растет за 90 дней в точности на величину одного стандартного отклонения, то это значит, что она повышается приблизительно до 47⅝.

Шаг 4: Используя модель Блэка-Шоулза, можно оценить колл «XYZ, январь, 40». Если цена акции будет равна 47⅝ и до истечения срока колла останется на 90 дней меньше, то он будет стоить приблизительно 8⅛ пункта.

Шаг 5: Вычислим потенциал прибыли. В рассматриваемом примере комиссионные не учитываются, хотя на реальном рынке это следует сделать.

Таким образом, если цена акции вырастет за последующие 90 дней на величину одного стандартного отклонения, то этот колл принесет прибыль в 103%. Еще раз напомним, что вероятность того, что цена акции повысится не меньше, чем в рассматриваемом сценарии, равна всего лишь около 16%. Однако если все опционы на все акции будут ранжированы при одних и тех же предположениях, то тем самым достигается справедливое сравнение прибыльных опционов.

Шаг 6 для данного примера не выполняется – он должен состоять из проведения аналогичного анализа (шаги 4 и 5) для всех других опционов на акции XYZ в предположении, что цена акции через 90 дней будет равна 47⅜ пункта.

Шаг 7: Вычислим нижний критический уровень цены акции. Формула вычисления нижнего критического уровня цены акции почти совпадает с формулой расчета верхнего критического уровня.

Если пена акции за 90 дней упадет на величину одного стандартного отклонения, то это значит, что она понизится приблизительно до цены в 35¼ пункта. Отметим, что величина увеличения цены акции не совпадает с величиной ее уменьшения. Вверх она изменялась на 6⅝ пункта, а вниз – на 5¾ пункта. Это различие обусловлено использованием логнормального распределения.

Шаг 8: Используя модель Блэка-Шоулза, можно оценить, что если через 90 дней цена акции будет равна 35¼, то колл «XYZ, январь, 40» будет стоить примерно 1⅛ пункта.

Шаг 9: Потенциальный риск для колла «январь, 40» составляет

Шаг 10: Отношение вознаграждение/риск получается делением процентного вознаграждения на процентный риск:

Шаг 11: Этот анализ должен быть повторен для всех опционов на акции XYZ, а затем и для всех акций, являющихся базовыми для каких-либо биржевых опционов. Менее агрессивные покупки коллов ранжируются по критерию максимума отношения вознаграждение/риск, и более привлекательными из них служат покупки с более высокими значениями данного отношения. Более агрессивные покупки получаются в результате ранжирования по критерию максимума вознаграждения (шаг 5).

Тем самым пример анализа покупки колла завершен. Прежде чем перейти к следующему разделу, следует отметить, что используемое при ранжировании предположение о движении цены акции на величину одного полного стандартного отклонения, возможно, чрезмерно. В качестве более слабого предположения можно рассмотреть возможность изменения пены акции на величину 0,7 от стандартного отклонения. Вероятность того, что цена акции к концу фиксированного периода времени возрастет не менее чем на 0,7 стандартного отклонения, равна примерно 25%.?

Ценообразование пут-опциона

Для пут-опционов также были разработаны теоретические модели ценообразования. Это – специальные модели, не связанные с моделями ценообразования коллов. В своей оригинальной статье Блэк и Шоулз такую модель представили. Однако, как было показано, благодаря применению стратегий конверсии и обратной конверсии между ценами путов и коллов на рынках биржевых опционов существует взаимосвязь.

Если предполагать, что арбитражеры применением конверсий эффективно влияют на рынок, то для предсказания цен путов можно использовать основную модель ценообразования колла. Теоретики будут оспаривать действенность такого способа ценообразования пута, так он предполагает, что арбитражные стратегии всегда присутствуют на рынке и работают эффективно, а это не так. Было бы серьезной ошибкой полагаться на концепцию эффективности конверсионных арбитражей в том, что касается установления факта переоцененности или недооцененности путов. Однако если речь идет только о сравнении различных стратегий на основе путов при одинаковых предположениях, то арбитражная модель ценообразования путов работает вполне удовлетворительно.

Цена биржевого пута может быть оценена путем использования модели ценообразования колла и арбитражной формулы. Вспомним, что арбитражер должен включить в расчеты издержки по поддержанию позиции и получаемые дивиденды.

Теоретическая цена колла получается из модели Блэка- Шоулза. Издержки по поддержанию позиции равны произведению стоимости денег (процентной ставки) на страйк и на время до истечения срока. Напомним, что это – приближенная формула вычисления издержек по поддержанию позиции (см. комментарий в гл. 27 о текущей стоимости и сложных процентах). Предположим, что акции XYZ стоят 41 пункт, а 6-месячный колл «январь, 40» по модели Блэка-Шоулза – 4 пункта. Предположим также, что годовая процентная ставка составляет 10% и по акциям выплачивается дивиденд в 0,50 долл. через 6 месяцев (t = ½ года). Тогда можно вычислить теоретическую цену пута.

Этот результат означает, что если бы колл можно было продать за 4 пункта, то арбитражер был бы готов заплатить за пут до 1½ пунктов, чтобы организовать конверсию. Цена арбитражера используется как оценка теоретической цены биржевого пута.

Покупка пута

Покупки пут-опционов можно ранжировать способом, который очень напоминает приведенный ранее способ ранжирования покупок колл-опционов. Возможности получения вознаграждения возникают в случае, когда цена акции падает в соответствии со своей волатильностью. Движение цены акции вверх означает для покупателя пута риск. Все 11 шагов анализа из предыдущего раздела, посвященного покупкам коллов, применимы и к покупкам путов. Ценообразование пута, требуемое для реализации шагов 4 и 8 осуществляется в соответствии с представленной только что арбитражной моделью.

Если для некоторой акции нет соответствующего биржевого пута, можно использовать синтетический пут. Напомним, что синтетический пут формируют для своих клиентов некоторые брокерские дома. Они для этого осуществляют короткую продажу акций и покупают колл. Клиент может купить синтетический пут за величину связанного с путом риска плюс дивиденды, которые надо выплачивать по базовым акциям. Формула ценообразования синтетического пута, используемая при выполнении шагов 4 и 8 анализа покупок опционов, совпадает с арбитражной формулой для биржевых путов за исключением того, что слагаемое с издержками по поддержанию позиции опускается:

Если проделать для синтетических путов анализ покупок, то окажется, что очень немногие варианты покупок синтетических путов будут привлекательны. Это происходит оттого, что при покупке клиентом синтетического пута он должен выплачивать полную стоимость дивидендов, по при этом он не получает компенсирующего снижения затрат от кредита сделки по короткой продаже акций. Поэтому синтетические путы всегда сравнительно дороже биржевых путов. Однако если в отношении акции, для которой не существует биржевых путов, инвестор пребывает в явно выраженном настроении «медведя», то покупка синтетического пута может оказаться разумной инвестицией. И тогда рекомендуемый анализ может дать ему представление о потенциале риска и вознаграждения для его инвестиции.

Календарные спрэды

Модель ценообразования может помочь определить, какой из нейтральных календарных спрэдов наиболее привлекателен. Напомним, что по стратегии нейтрального календарного спрэда инвестор продает ближний колл и покупает более долгосрочный колл притом, что цена акции довольно близка к страйку коллов, Целью спрэда служит получение разности убывающих временных премий двух опционов. Нейтральный календарный спрэд обычно закрывается при истечении срока ближнего опциона. Модель ценообразования может помочь инвестору оценить потенциал прибыли по спрэду, а также определить точки безубыточности позиции при ближнем истечении срока.

Для определения максимального потенциала прибыли по спрэду предположим, что ближний колл при истечении срока ничего не будет стоить, и используем модель ценообразования для оценивания стоимости более долгосрочного колла с ценой акции, в точности равной страйку. Поскольку в сделках спрэда комиссионные довольно большие, то вычисления лучше проводить с учетом комиссионных. Иногда оказывается полезным также и второй показатель потенциала прибыли – прибыль при неизменной цене акции. Для определения того, какая прибыль может быть получена в случае, если цена акции при ближнем истечении срока останется той же, предположим, что спрэд ликвидируется в условиях, когда стоимость ближнего колла равна его внутренней стоимости (т. е. нулю, если цена акции ниже страйка, и разности между ценой акции и страйком, если цена акции изначально была выше страйка). Затем используется модель ценообразования для оценивания при неизменной цене акции стоимости более долгосрочного колла, до истечения срока которого еще останется 3 или 6 месяцев. Результирующая разность между внутренней стоимостью ближнего колла и оценкой стоимости более долгосрочного колла и служит оценкой цены, по которой спрэд может быть ликвидирован. Прибыль будет равна этой разности минус текущая (начальная) разность минус комиссионные.

Ранее при рассмотрении календарных спрэдов отмечалось, что при ближнем истечении срока существуют и верхняя, и нижняя точки безубыточности. Значения этих точек безубыточности можно оценить с помощью модели ценообразования. Один из методов определения состоит в оценке ликвидационной стоимости спрэда для ряда последовательных цен акции. Цена акции, при которой ликвидационная стоимость сравняется с начальной стоимостью плюс комиссионные, будет означать точку безубыточности.

Пример. Если рассматриваемый спрэд включает опционы со страйком 30, следует начать вычисления точки безубыточности при цене акции в 30 пунктов. Необходимо оценить ликвидационную стоимость спрэда при ценах 30, 29⅞, 29¾, 29⅝ и т. д., пока не будет найдена точка безубыточности. После определения таким способом нижней точки безубыточности, следует аналогичным образом организовать поиск верхней точки безубыточности, вновь начиная его со страйка. Теперь следует оценить ликвидационную стоимость спрэда при ценах акции 30, 30⅛, 30¼ и т. д. Этот, вообще говоря, утомительный метод решения «в лоб» при наличии большого компьютера быстро дает результат. Количество вычислений может быть сокращено, если использовать более сложную итерационную процедуру.

Наконец, используя модель ценообразования, можно получить теоретическую стоимость спрэда. Для этого следует повторить вычисления стоимости обоих коллов – ближнего и более долгосрочного – в текущий момент и при текущей цене акции, используя прогнозируемую волатильность базовой акции. Результирующая разность цен двух коллов может существенно отличаться от фактической разности, быть может, свидетельствуя о привлекательности календарного спрэда. Возможно, инвестор будет заинтересован именно в организации спрэдов в случае, когда теоретическая разность превышает фактическую (т. е. он будет предпочитать покупать «дешевые» календарные спрэды).

После вычисления всех этих характеристик календарных спрэдов инвестор может ранжировать спрэды по любому критерию, который он найдет работоспособным. Для ранжирования спрэдов разумным можно считать критерий максимума доходности при неизменной цене акции. Спрэдами с наибольшей доходностью при неизменной цене (при ближнем истечении срока) будут те, для которых цена акции и страйк с самого начала расположены близко друг к другу – обязательное требование для календарного спрэда. Более сложные критерии ранжирования могут включать теоретическую стоимость спрэда, а также, возможно, максимальную потенциальную прибыль спрэда. Подобный анализ» разумеется, можно проводить для календарного пут-спрэда, используя арбитражную модель ценообразования для путов.

Пропорциональные стратегии

Пропорциональные стратегии связаны с продажей непокрытых опционов. Поэтому потенциальный риск инвестора велик – либо при высоких ценах акции, либо при низких, либо при тех и других. Ему следовало бы определить, насколько вероятен этот риск. Значение этой вероятности можно получить, используя формулы определения вероятности того, что цепа акции в некоторой будущий момент времени будет находиться выше или ниже определенной цены. Например, при продаже стрэддла инвестор может интересоваться вычислением таких величин, как максимальная потенциальная прибыли, доходность при неизменной цене, требуемое обеспечение при верхней точке безубыточности или при верхней точке применения защитных действий (напомним, что требования к обеспечению для непокрытых опционов возрастают при неблагоприятном движении цены акции), а также сами точки безубыточности. Следует также рассчитать вероятность того, что при истечении срока цена акции будет выше верхней точки безубыточности, и вероятность того, что при истечении срока цена акции будет ниже нижней точки безубыточности. Кроме того, для определения общего уровня прибыльности данной позиции по сравнению с другими позициями того же типа с другими акциями можно провести анализ ожидаемой доходности. Такой анализ ожидаемой доходности не требует предположения, что позиция сохраняется до истечения срока. Трейдеры, уплачивающие небольшие комиссионные либо вообще их не платящие, могут быть заинтересованы в получении результатов по ожидаемой доходности за период времени в 30 дней или даже меньше. Рядовые клиенты могут использовать более длительные периоды времени, так как предполагается, что им из-за комиссионных трудно часто менять позицию. При ранжировании пропорциональных позиций используется в качестве критерия либо доходность при неизменной цене, либо ожидаемая доходность.

На анализ, рассмотренный для календарных спрэдов и пропорциональных стратегий, нельзя полагаться слепо. В предложенных вариантах анализа инвестор определяет будущие цены опционов и акций, предполагая, что волатильность базовой акции остается неизменной. Хотя в некоторых случаях так и бывает, по чаще происходит так, что на протяжении времени существования позиции волатильность базовой акции изменяется. Если волатильность уменьшается, то вычисленные точки безубыточности для календарного спрэда оказываются значительно дальше от страйка. Поэтому при некоторых ценах реализуется убыток, хотя инвестор рассчитывал получить прибыль. Если же волатильность увеличивается, то ожидаемая доходность для пропорциональной позиции понижается, так как вероятность того, что цена акции выйдет за границы диапазона прибыли, возрастает, увеличивая тем самым вероятность убытка.

Эффект от изменения волатильности можно нейтрализовать, продолжая ежедневно контролировать позицию после ее организации. Например, при продаже стрэддла в случае, если цена акции начнет значительно изменяться, ожидаемая доходность может стать очень небольшой. Если это действительно произойдет, можно будет улучшить позицию, внеся в нее некоторые коррективы. Такой мониторинг позиции на практике рядовому клиенту осуществлять довольно затруднительно, так как комиссионные затраты, связанные с постоянной коррекцией позиции, быстро станут неподъемными. Не существует точного метода, который был бы рассчитан на редкие периодические коррекции, однако если рядовой клиент использует анализ дальнейших действий, то он, возможно, сумеет получить лучшее представление о моменте времени, когда следует провести коррекцию позиции. Например, предположим, что инвестор с самого начала при цене акции 30 продал 5-пунктный стрэддл. Несколько позже акции стали стоить 34 пункта. В таком случае можно вычислить ожидаемую доходность продажи 5-пунктного стрэддла со страйком 30 при цене акции в 34 пункта с более коротким остающимся периодом времени до истечения срока. Если оказывается, что ожидаемая доходность отрицательна, необходима коррекция позиции.

Если принять такое правило применения коррекции, то число сделок сведется к минимуму, по при этом оно также позволит инвестору отслеживать моменты, когда его позиция становится плохо сбалансированной. Разумеется, для определения всех нужных характеристик позиции используется текущая волатильность. Еще один способ мониторинга позиции для осуществления дальнейших действий, использующий дельту опционов, образующих позицию, был описан несколько раз ранее, по он также будет повторен в данной главе позже.

|