|

Поскольку в основе многих опционов с расчетом наличными и фьючерсных опционов лежит некоторый фондовый индекс, следовало бы разобраться в том, как такие индексы вычисляются. Это нужно для того, чтобы понимать, как движение цены отдельной акции, входящей в состав индекса, влияет на общую стоимость индекса. Индексами, лежащими в основе опционов, обычно служат фондовые индексы, т. е. такие, компонентами которых являются акции. Основными способами вычисления фондового индекса служат два – взвешивание по ценам и взвешивание по капитализации.

Взвешенные по капитализации индексы

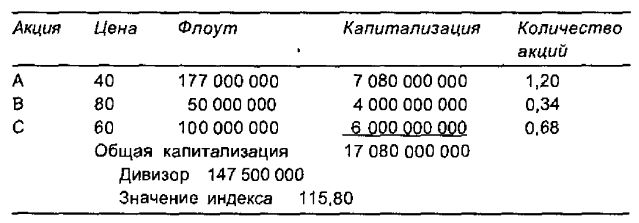

Капитализацией акции называется полная долларовая стоимость всех акций в обращении при текущей рыночной цене, т. е. произведение числа акций, находящихся в обращении, т. е. «флоут» (float), на текущую цену акции. При получении индекса, взвешенною по капитализации (capitalization-weighted index), вычисляются капитализации всех акций, составляющих индекс, для чего цена каждой акции умножается на соответствующий флоут. Затем все капитализации суммируются, в результате чего и получается общая рыночная стоимость индекса. Наконец эта общая сумма делится на число, называемое «дивизором» (divisor), и получается окончательная величина индекса. Покажем на примере, как осуществляется вычисление значение индекса, взвешенного по капитализации.

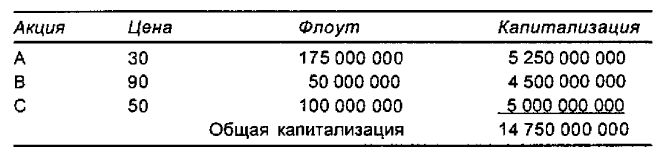

Пример. Предположим, что некоторый индекс образуется на основе трех акций, чьи цены и флоуты представлены в следующей таблице (в ней также приводятся и их капитализации – произведения цены на флоут):

При получении большинства индексов используется дивизор, так как очень неудобно было бы, например, говорить, что индекс закрытия равен 14 750 000 000 (примерно таким представлялся бы хорошо известный индекс Доу-Джонса (Dow-Jones)). Дивизором обычно служит произвольное число, используемое с самого начала для уменьшения масштаба индекса до разумных значений. При введении индекса дивизор может быть выбран таким образом, чтобы индекс был круглым числом. Предположим, что в приведенном выше условном примере индекса мы хотим, чтобы при заданных ценах и флоутах начальное значение индекса равнялось 100,00. Тогда дивизор следует положить равным 147 500 000. Именно в этом случае деление обшей капитализации индекса на значение дивизора даст значение индекса 100,00.

Отметим, что дивизор не должен меняться при сплите акций, так как при этом цена акции автоматически корректируется в соответствии с увеличением флоута разделяемой акции. Например, если бы в условиях приведенного выше примера акции В подверглись сплиту в отношении 2 : 1, то их цена стала бы равна 45 (90/2), а флоут удвоился бы и составил 100 млн. акций вместо прежних 50 млн. Таким образом, капитализация акций В осталась бы прежней – 4 500 000 000 долл.

Однако дивизор индекса, тем не менее, может меняться для обеспечения непрерывности значения индекса при изменениях, происходящих с отдельными компонентами индекса. Так, если капитализация акций меняется в результате событий, не связанных с автоматической коррекцией цены, то дивизор должен быть изменен. Например, компания могла бы осуществить вторичное размещение дополнительного количества акций, что не должно, вообще говоря, вызывать автоматического снижения цены акции на бирже, где эти акции зарегистрированы. Для обеспечения непрерывности в динамике значения индекса на интервале между днем вторичною размещения и следующим днем дивизор изменяется так, чтобы сохранилось прежнее значение индекса. Рассмотрим следующий пример.

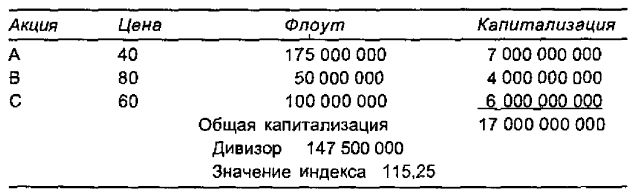

Пример. Используя условный индекс из предыдущего примера, предположим, что в некоторый день существуют следующие цены закрытия:

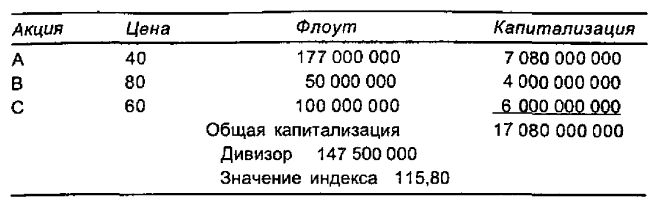

Теперь предположим, что вечером того же дня компания А осуществляет вторичную эмиссию в объеме 2 млн. акций, в результате чего общий флоут для этих акций станет равным 177 млн. Такое мероприятие изменит значение индекса следующим образом.

Однако если на рынке фактически ничего не происходит, то нет никакого смысла изменять значение индекса с величины 115,25 до 115,80. Если инвесторы посчитают, что из-за вторичной эмиссии следует понизить на рынке цену акции А, пусть так и будет. по такое изменение взглядов инвесторов найдет свое отражение в цене индекса, когда цена акции упадет. Поэтому для сохранения на следующее утро после вторичной эмиссии значения индекса на прежнем уровне, дивизор должен быть изменен так, чтобы отразить появление на рынке дополнительно 2 млн. акций А. Новое значение дивизора будет равно новой общей капитализации (17 080 000 000), деленной на старое значение индекса (115,2542373). Итак,

Новый дивизор – 148 194 117,6.

Как показывает этот пример, дивизор индекса, взвешенного по капитализации, может изменяться довольно часто. К счастью, существуют организации, ответственные за вычисление дивизора каждый раз, когда он нуждается в изменении. Поэтому инвестор, которому нужно знать самое последнее значение дивизора, может справиться о нем просто по телефону. Это значительно проще, чем отслеживать все самому.

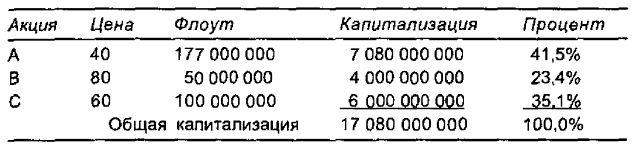

В случае индекса, взвешенного по капитализации, акции с наибольшей рыночной стоимостью делают в значение индекса наибольший вклад. Так, индексы, включающие акции с большой капитализацией, такие как IBM, AT&T, General Electric, Exxon и General Motors, будут в основном определяться именно этими акциями. Например, индекс S&P 500 является одним из наиболее крупных взвешенных по капитализации индексов по количеству включенных в него типов акций – 500. Однако компания IBM имеет столь большую капитализацию, что она ответственна за 5% индекса. Очевидно, что многие типы акций, образующие индекс S&P 500, не имеют почти никакого веса. Для вычисления процентного содержания некоторой акции в индексе необходимо просто поделить капитализацию этой акции на общую капитализацию индекса. Используя предыдущий пример, такие проценты можно рассчитать для акций каждого типа.

Другой интересной статистикой для произвольного индекса служит показатель того, сколько акций каждого типа образуют индекс. Для индекса, взвешенного по капитализации, количество акций каждого вида определяется делением флоута акций на дивизор индекса. Для нашего условного индекса следующая таблица показывает, сколько акций каждого типа образуют индекс.

Таким образом, если цена акции А вырастает на 1 пункт, то значение индекса увеличивается на 1,20 пункта, так как индекс содержит в себе 1,20 акции А. Очевидны достоинства вычисленной статистики. Она позволяет легко определять, как в течение произвольного торгового дня движение цены акции данного конкретного вида влияет на движение индекса. Это особенно полезно, когда по акции торги приостановились, а по самому индексу они продолжаются.

Пример. Предположим, что в случае с рассмотренным выше примером индекса по акциям С торги приостановились. Индекс содержит в себе 0,68 акции С. Предположим еще, что акции С оцениваются на 3 пункта ниже, по при этом торги по индексу проходят с неизменными по сравнению с прошлыми ценами закрытия котировками, так как цены обеих акций А и В остаются неизменными. Если инвестор попытается оценить опционы на индекс, то ему не следует использовать текущую цену индекса, так как она скоро изменится, когда по акциям С торги возобновятся. Известно, что ему делать в таком случае. Очевидно, что цена открытия акции С будет на 3 пункта ниже, поэтому индекс понизится на 2,04 пункта (3 х 0,68). Таким образом, инвестору следует оценивать опцион, как если бы индекс уже стоил примерно на 2 пункта меньше. Разумеется, такая возможность предвидения возникает из-за того, что инвестор знает количество акций С в индексе.

Анализ подобного типа полезен и в вопросах предсказания более долгосрочного влияния акции на индекс. Если имеются шансы, что цена акций С возрастет на 30 пунктов, то ясно, что такой рост повлечет увеличение индекса более чем на 20 пунктов. При наличии такой взаимосвязи иногда удается построить опционные спрэды с участием опционов на акции и опционов на индекс, которые принесут прибыль.

Следует также отметить, что количество акций любого данного типа в индексе, взвешенном по капитализации, меняется нечасто, так как это количество не зависит от цены акции. Однако постоянно при изменении цены акции изменяется процентное содержание акции каждого типа в индексе. Таким образом, количество акций данного типа в индексе является более устойчивой статистикой, и его можно непосредственно использовать для предвидения изменения значения индекса при изменении цен акций.

Индексы, взвешенные по капитализации, является наиболее распространенным типом индекса, и большинство инвесторов знакомы с некоторыми из них. Это – индексы Standard and Poor’s 500, Standard and Poor’s 400, Standard and Poor’s 100 (также обозначаемый своим котировочным символом QEX), New York Stock Exchange и American Stock Exchange.

Индексы, взвешенные по ценам

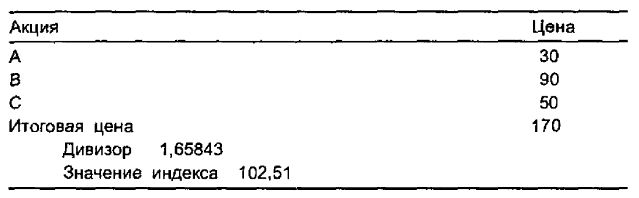

Взвешенные по ценам индексы (price-weighted index) содержат в себе равные количества акций каждого типа. Взвешенные по ценам индексы вычисляются суммированием цен акций каждого типа, составляющих индекс, с последующим делением полученной суммы на некоторый дивизор. В результате и получается значение индекса. Как и выше, с самого начала дивизором может быть произвольное число. Оно выбирается для удобства из тех соображений, чтобы получить желаемое начальное значение индекса, например, нечто вроде 100,00. Снова используем те же самые три типа акций, что и выше, и построим пример взвешенного по ценам индекса. Предположим, что дивизор на данный момент равен 1,65843.

В отличие от взвешенного по капитализации индекса, при взвешивании по ценам дивизор должен корректироваться, когда биржа, на которой зарегистрированы акции данного типа, изменяет их цену (как и в случае со сплитом акций и выплатой дивиденда), по не должен корректироваться, когда компания эмитирует дополнительные акции. Иными словами, дивизор в случае индекса, взвешенного по ценам, корректируется, когда меняется цена акций, и не корректируется, когда меняется капитализация акций.

Если компания осуществляет вторичное размещение своих акций, то биржа, на которой эти акции зарегистрированы, не будет автоматически понижать цену этих акций. Поэтому не произойдут изменения и в дивизоре взвешенного по ценам индекса, содержащего акции этого типа, так как цены закрытия этих акций биржа не изменила.

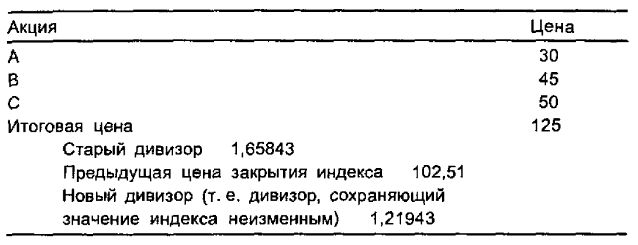

Однако если в условиях приведенного выше примера, акции В подвергнутся сплиту в отношении 2 : 1, то биржевая цена закрытия для этих акций упадет с 90 до 45 пунктов. Таким образом, сумма цен акций, образующих взвешенный по ценам индекс, изменится даже притом, что биржа еще не открылась. Следовательно, в ответ на сплит акций дивизор должен быть изменен. Следующая таблица показывает ситуацию после реализации сплита акций B в отношении 2 : 1.

Новый дивизор вычисляется делением новой суммы цен 125 на старую цену закрытия 102,51. Таким образом, дивизор уменьшается. Хотя сумма цен акций теперь равна 125, а не 170, как прежде, по вычисленное уменьшение дивизора приводит к тому, что значение индекса остается прежним – 102,51. Отметим, что в определении нового дивизора никак не участвует старый дивизор.

Другой статистикой, которую мы вводили для взвешенного по капитализации индекса, служил показатель того, сколько акций каждого типа образуют индекс. Для индекса, взвешенного по ценам, количество акций каждого типа в индексе одно и то же и равно частному от деления 1 на дивизор индекса. В последнем приведенном выше примере с дивизором, равным 1,21943, индекс будет состоять из 1/1,21943, или примерно 0,82 акции каждого типа. Таким образом, любая акция, цена которой за день повысится на 1 пункт, вносит свой вклад в увеличение индекса размером в 0,82 пункта. До сплита акций в индексе было по 1/1,65843 акций каждого типа.

На изменение взвешенного по ценам индекса, обусловленного сплитом акций одного из типов, можно взглянуть по-другому. Если акции одного типа делятся, то для выравнивания количества акций каждого типа в индексе часть лишних (разделенных) акций следует продать и использовать поступления для покупки равных количеств акций остальных типов акций. Отметим, что до сплита в индексе было по 0,60 акции каждого типа, а после него – по 0,82. В результате сплита акций В в пропорции 2 : 1 количество акций типа В в индексе возросло с 0,60 до 1,20. Поэтому для повторного сбалансирования состава индекса нужно продать 0,38 акции В и использовать поступления для покупки по 0,22 акции типов А и С.

Дивизор взвешенного по ценам индекса может пересматриваться довольно часто, также как это было в случае взвешенного по капитализации индекса. За динамикой этих дивизоров следят организации, ответственные за их создание, и значения дивизоров можно легко получить, просто позвонив в подходящую организацию. Наиболее популярными среди взвешенных по ценам индексов являются различные индексы Dow-Jones и индекс Major Market (XMI). На индексы Dow-Jones опционов нет.

Акциями, которым при организации индекса, взвешенного по ценам, приписывается наибольший вес, служат акции с наиболее высокими ценами, что резко контрастирует со случаем взвешенного по капитализации индекса, для которого наибольший вес приписывался акциям с наибольшей рыночной стоимостью. Поэтому в приведенном выше примере акциями с наибольшим весом в индексе будут акции В до сплита и акции С – после сплита. Конечно, в вопросе о том, акции какого типа вносят наибольший вклад в изменение значения индекса, имеет определенное значение волатильность акций. Так, если акции В имеют наиболее высокую цену в 90 долл., по очень низкую волатильность, то изменения ее цены будут небольшими, и, следовательно, эти акции на изменение цены индекса могут оказывать не столь большое влияние, как некоторые акции с низкими ценами.

Вообще говоря, инвесторов значительно меньше беспокоит вес акции во взвешенном по ценам индексе, чем во взвешенном по капитализации индексе. Можно отметить, что пять акций крупных компаний, например, IBM, AT&T, General Electric, Exxon и General Motors, могут составить свыше 30% значения индекса S&P 100, хотя они образуют в нем всего 5% общего числа всех типов акций. Однако те же самые пять типов акций в случае взвешенного по ценам индекса из 100 акций, скорее всего, объяснили бы лишь 5% значения индекса, так как их цены не очень отличаются от цен остальных 95 типов акций (в то время как их капитализации весьма различаются). Поэтому если обнаружится большое изменение цены акций IBM, то можно предположить, что взвешенные по капитализации индексы, содержащие эти акции, продемонстрируют также довольно значительное изменение в том же направлении, что и акции IBM. При этом на взвешенные по ценам индексы, содержащие акции IBM, изменение цены акций IBM также подействует, по не столь чрезмерно, так как акции IBM во взвешенных по ценам индексах будут иметь значительно меньший вес.

Субиндексы

Термин «субиндекс» (subindex) используют, когда говорят об индексе акций компаний, являющихся членами одной промышленной группы. Примерами отраслей промышленности, для которых образованы субиндексы, опционами на которые уже активно торгуют, являются компьютеры и технология, добыча нефти и нефтепереработка, золото, транспорт, авиаперевозки, казино и отели. Эти индексы вычисляются тем же способом, что и описанные выше. Они также бывают взвешенными либо по капитализации, либо по ценам. Однако они, как правило, состоят из меньшего количества акций, чем их более крупные аналоги. Большинство субиндексов содержат от 20 до 30 типов акций, и они, как правило, включают почти все типы акций для произвольной одной промышленной группы. Большие индексы называют обычно индексами с «широкой основой» (broad-based), а небольшие – с «узкой основой» (narrow-based).

Эти индексы служат базовыми для некоторых опционов, которыми торгуют на биржах. Назначение этих опционов – предоставить портфельному менеджеру возможность хеджировать части его портфеля, связанные с теми или иными индустриальными группами. Расчет по опционам на эти субиндексы обычно производится наличными.

Стратегии с этими опционами будут рассмотрены позже, по здесь отметим, что нет большого различия между индексными опционами с широкой и с узкой основой. Одно из отличий состоит в том, что для продавцов опционов с широкой основой маргинальные требования более благоприятны (им нужно вносить обеспечение в меньшем размере), чем для продавцов опционов с узкой основой.

|