|

После ознакомления читателя с индексами, обратимся к рассмотрению наиболее популярного типа биржевых индексных опционов – опциона с расчетом наличными (cash-based option).

В основе опционов с расчетом наличными нет никакого физического актива наподобие акции. Если же опцион исполняется или по нему передается требование, то расчет осуществляется только наличными, и никаких операций с акциями не производится – их в данном случае просто нет. Эти опционные контракты заключаются на индекс, такой как S&P 500, которого, в сущности, невозможно было бы реально поставить как базовый актив в случае исполнения или передачи требования.

Поскольку многие инвесторы считают, что легче предсказывать движение рынка в целом, чем отдельной акции, индексы с расчетом наличными стали весьма популярными. Другими индексами, лежащими в основе опционов с расчетом наличными, служат индексы New York Stock Exchange (NYSE), American Stock Exchange (ASE), S&P 100 (OEX – индекс, введенный на СВОЕ), Major Market (XMI), Pacific Exchange’s Financial Composite (FNC) и некоторые другие. Во всех этих случаях индексы содержат большое количество типов акций и слишком большие и различающиеся количества акций каждого типа, чтобы можно было обеспечить физическую доставку всех необходимых акций в случае исполнения или передачи требования. Некоторые опционы с расчетом наличными основаны на субиндексах (т. е. на подгруппах более крупных индексов, таких как транспортная группа). Практически по всем индексным опционам с расчетом наличными истечение срока наступает каждый месяц, а не раз в три месяца, как в случае с фондовыми опционами.

Исполнение и передача требования

Имея дело с опционами этого типа, нужно понимать особенности исполнения и передачи требования. Когда исполняется опцион с расчетом наличными, его владелец получает наличными сумму, равную разности между ценой закрытия индекса и страйком опциона. Продавец опциона, которому передается требование, такую сумму должен выплатить. Следующий пример демонстрирует, как происходит исполнение колла. В этом и следующих примерах используется фиктивный индекс ZYX (символ индекса обычно оканчивается на X).

Пример. Предположим, что инвестор покупает колл-опцион «ZYX, сентябрь, 160». Несколько позже индекс существенно вырос в цене, и в определенный день его цена закрытия составила 175,24. Инвестор решает, что наступило время исполнить свой колл-опцион, чтобы взять свою прибыль. Предположим, что стоимость контракта ZYX определяется, как и для фондовых опционов, из расчета 100 долл. за пункт. Тогда при исполнении опциона он получит наличными сумму, равную произведению 100 долл. на разность между ценой закрытия индекса и страйком: 100 долл. х (175,24 – 160,00) = 1524 долл. У него теперь больше нет ни позиции, ни прав. Опционная позиция исчезла с его счета в результате исполнения, и он не приобрел при этом никаких ценных бумаг – у него теперь лишь наличные средства.

Передача требования работает аналогичным образом, при этом продавец опциона должен выплачивать со своего счета наличную сумму, равную разности между ценой закрытия индекса и страйком опциона. Предположим, например, что трейдер продает пут-опцион на индекс ZYX – пут «октябрь, 165». Впоследствии индекс упал в цене, и однажды утром продавец этого пут-опциона обнаруживает, что ему было передано требование по путу (накануне, как и в случае с фондовыми опционами). Если цена закрытия индекса накануне была 157,58, то продавец опциона выплатит сумму, равную 100 долл. х (165,00 – 157,88) = 742 долл.

Европейское или американское исполнение

Далее будут рассмотрены дополнительные примеры исполнения индексных опционов и сопутствующих стратегий. по прежде следует ввести два новых определения. Американское исполнение опциона означает, что опцион может быть исполнен в любой момент. Европейское исполнение опциона означает, что опцион может быть исполнен только в день истечения его срока. Многие индексные опционы с расчетом наличными требуют исполнения европейского типа. Все фондовые опционы и некоторые индексные опционы характеризуются исполнением американского типа.

Исполнение европейского типа было введено потому, что институциональные инвесторы, которые, как правило, продавали коллы против своих портфелей акций, желали иметь некоторую уверенность в том, что их защита не будет у них неожиданно отобрана. Так некоторые серии индексных опционов стали европейскими. Двумя основными индексными опционами европейского типа являются индексные опционы с расчетом наличными на индекс S&P 500 (SPX) и па индекс NYSE. При этом опционы на OEX остаются американского типа.

Европейские пут-опционы «в деньгах» дешевле своих американских аналогов. Это связано с тем, что трейдер в случае европейского опциона должен поддерживать свою позицию до истечения срока, так как он не может исполнить свой пут и ликвидировать позицию немедленно. На самом деле, европейские путы с большим выигрышем будут торговаться с дисконтом, и чем выше краткосрочные процентные ставки, тем больше дисконт.

Это обстоятельство может повлиять на защитные свойства долгосрочных европейских путов. Если портфельный менеджер покупает путы для защиты своего портфеля, а рынок при этом обрушивается, то путы могут оказаться значительно «в деньгах». Если исполнение этих путов европейского типа, они будут продаваться с большим дисконтом и потому не обеспечат всей возможной защиты, на которую рассчитывал портфельный менеджер.

Особенности исполнения опционов американского типа. Основной причиной, по которой держатель индексного опциона будет исполнять его, служит взятие прибыли. Может показаться, что, если держатель опциона желает взять прибыль, он должен просто продать его на открытом рынке. Конечно, если бы он смог, он это сделал бы. Однако в течение торгового дня опционом с большим выигрышем торгуют со значительным дисконтом. Большим дисконтом считаются дисконты в ½, ¾ пункта и больше. Ближе к концу торгового дня этими опционами начинают торговать уже, как правило, с небольшим дисконтом. В любом случае держатель опциона может посчитать, что лучше исполнить опцион, чем продать его с каким-либо дисконтом. Конечно, если в какой-то день утром колл-опцион торгуется со значительным дисконтом, а его держатель решает исполнить его, он может потерять больше к концу этого дня (если рынок упадет), чем он потерял бы, если бы просто продал его с большим дисконтом. Некоторые теоретики полагают, что «работа» трейдера по опциону с расчетом наличными с большим выигрышем на протяжении торгового дня как раз и заключается в том, чтобы попытаться предсказать цену закрытия рынка. Конечно, такую «работу» нельзя постоянно выполнять с высокой точностью (если бы это можно было делать, трейдеры, осуществляющие такие предсказания, были бы невообразимо богатыми).

Если держатель колл-опциона с расчетом наличными желает начать игру на понижение, то это может также побудить его исполнить колл. И это действительно так. Если держатель колл- опциона с расчетом наличными пребывает в настроении «медведя», то он будет исполнять колл, так как, поступая так, он ликвидирует позицию «быка» и забирает свою прибыль. Это в некотором роде противоположно тому, что было в случае с опционами на реальные ценные бумаги, такими как фондовые опционы. Это рождает интересный сценарий. Если трейдер начинает игру на понижение в конце торгового дня, даже после закрытия, то он мог бы осознанно попытаться исполнить свои коллы для ликвидации позиции. Биржи признают, что такие действия не всех могут устроить. Например, если бы некий трейдер, прежде чем исполнять опцион, дождался бы поступления информации о денежной массе в обращении на вечер конкретного дня, то у него определенно было бы преимущество перед продавцами тех же самых опционов. Продавцы опционов после закрытия больше не имели бы возможности эффективно хеджировать свои позиции. Чтобы воспрепятствовать этому, уведомления об исполнении опционов с расчетом наличными принимаются в произвольный торговый день (за исключением дня истечения срока, разумеется) только до 16.10 нью-йоркского времени с тем, чтобы и держатели опционов, и продавцы находились в некотором смысле в равных условиях.

Клиентам брокерских фирм, розничных и институциональных, может быть интересен и другой факт, связанный с исполнением опционов с расчетом наличными. Большинство брокерских фирм взимают комиссионные за исполнение опционов с расчетом наличными и за передачу требования по ним. При зарождении торговли индексными опционами комиссионные были довольно большими. Однако сейчас размер комиссионных основывается на эквивалентной цене опциона.

Пример. В предыдущем примере трейдер исполнял колл «ZYX, сентябрь, 360» при истечении срока, когда цена закрытия индекса составляла 375,24. Это дает в 15,24. Поэтому трейдеру придется выплачивать комиссионные, как если бы он продавал длинные коллы по цене 15,24, и не более.

Продавцы опционов с расчетом наличными сталкиваются практически с теми же проблемами, что и продавцы фондовых опционов. Продавца опциона с расчетом наличными о возможном возникновении передачи требования вновь предупреждает тот факт, что опцион торгуется с дисконтом. Если он не торгуется с дисконтом, то, скорее всего, продавцу передача требования не грозит. Кроме того, нужно еще учесть, что поскольку теперь никаких акций нет и дивиденды не выплачиваются, то продавец пута с расчетом наличными действительно должен следить за тем, чтобы пут не торговался с дисконтом. В случае же с фондовыми опционами для продавца было важно, чтобы пут не торговался с дисконтом к цене базовой акции минус дивиденд.

Однако у трейдеров, организующих спрэды на основе опционов с расчетом наличными, возникают свои проблемы. Вследствие ранней переданы требования по коротким опционам, образующим спрэд, риск, который изначально принимался, как у всякого спрэда, ограниченным, теперь может возрасти. Рассмотрим следующий пример.

Пример. Предположим, что инвестор организует колл-спрэд «медведя» на основе опционов на ZYX. Он покупает колл «ноябрь, 160» по цене в 1 пункт и одновременно продает колл «ноябрь, 155» за 3 пункта. Если для того, чтобы выкупить спрэд, ему придется выплатить премию в размере 500 долл., то его риск по спрэду составит 300 долл. плюс комиссионные, или, во всяком случае, так ему кажется. Однако предположим, что индекс существенно возрастет в цене и при значении индекса 175,24 инвестору будет передано требование по короткой стороне спрэда. Поэтому для «покрытия» каждого короткого колла по передаче требования с него взимается дебет в размере 2024 долл. – произведение 100 долл. на величину выигрыша по коллу, равную 175,24 – 155,00 = 20,24. Он получает уведомление о передаче требования утром перед наступлением очередного торгового дня. Отметим, что он не может просто исполнить свой длинный колл, так как если он так сделает, то для этого колла он должен будет использовать цену закрытия следующего вечера. Рассмотрим худший случай и предположим, что рынок на следующий день получит разочаровывающие экономические новости и откроется при очень низких ценах – с индексом 172. Если он продаст свой длинный колл «ноябрь, 160» по паритету (1200 долл.), то он уплатит дебет в 824 долл., т. е. больше, чем расчетные 500 долл. Таким образом, он теряет по спрэду 624 долл. (824 долл. минус исходный кредит в 200 долл.), что более чем в 2 раза превышает теоретически рассчитанный ограниченный убыток в 300 долл.

В ситуации, когда цены открытия резко падают, инвестор может потерять больше денег, чем он предполагал, поскольку его длинная позиция беззащитна – после передачи требования по короткому опциону спрэда более не существует. Однако следует заметить, что риск по спрэду на основе опционов с расчетом наличными превышает разницу страйков (максимальный риск для фондовых опционов) в случаях, когда выигрыш проданного опциона в спрэде становится значительным, что делает его реальным кандидатом на передачу требования.

Маржевые требования для непокрытых опционов

В случае с индексами с широкой основой к продавцам непокрытых опционов применяются пониженные маржевые требования. Комиссия по ценным бумагам и биржам (Securities and Exchange Commission – SEC) дает четкое определение, какие индексы нужно считать индексами с широкой основой. Этим индексам предоставляется более благоприятный маржевой режим, так как они, как правило, не испытывает столь быстрых изменений в цене, как акции или субиндексы. Поэтому в случае, когда базовым активом служат индексы с широкой основой, продавцы непокрытых индексных опционов подвержены меньшему риску.

Требования к продаже непокрытого индексного опциона с широкой основой составляют 15% от значения индекса плюс премия опциона минус величина убытка опциона «без денег». Для опционов значительно «без денег» применяется также правило минимального требования в размере 10% от значения индекса.

Пример. Предположим, что значение индекса составляет 168,00, колл «декабрь, 170» стоит 6 пунктов, а пут «декабрь, 170» – 5 пунктов. Требования для продажи непокрытого колла рассчитываются следующим образом:

Требования для продажи непокрытого пута составят:

Оба этих варианта требований превышают минимум в 10% от значения индекса.

К опционам на индексы с узкой основой применяются те же требования, что и к фондовым опционам, т. е. они составляют 20% от значения индекса плюс премия опциона минус величина проигрыша с минимальным ограничением в 15% от значения индекса.

Другие маржевые требования подобны требованиям для фондовых опционов. Например, если инвестор желает продать непокрытый стрэддл «декабрь, 170» в условиях цен из последнего примера, то его маржевые требования составят 3020 долл. – большую из величин требований по путу и по коллу, т. е. как это было бы в случае с фондовыми опционами. Требования по спрэду для индексных опционов строятся в точности таким же образом, как и для фондовых опционов.

Индексные опционы LEAPS

Опционы LEAPS на индексы появились лишь в последние годы. Не знакомому с опционами LEAPS читателю порекомендуем обратиться к гл. 25. Поскольку опционы LEAPS на акции оказались весьма популярными, то естественно считать, что не менее популярными станут и опционы LEAPS на индексы.

Основная проблема при этом была связана с тем, что LEAPS мог быть 2-летним опционом на базовый индекс со значением в 350 долл. Такой опцион мог бы стоить 20 пунктов. Эта цена слишком высока, чтобы привлечь рядового клиента. Только один опцион стоил бы 2000 долл. Поэтому на основе индексов OEX, SPX, XMI и других биржи создали мини-индексы. Эти мини-индексы получаются из полных индексов простым делением на 10. В остальном они сохраняют все свойства полных индексов. Это значит, что если в случае с полным индексом 2-летний пут со страйком 350 стоит 20 пунктов, то при использовании мини-индекса 2-летний пут со страйком 35 будет стоить 2 пункта. Этот инструмент значительно более доступен для индивидуального трейдера.

В следующем примере рассматриваются опционы на индекс ОЕХ и соответствующие опционы LEAPS на тот же индекс – только в варианте мини-индекса – OAX. Особо отметим, что символ OAX не является универсальным символом мини-индекса. Опцион LEAPS на индекс OEX является американским, а опцион LEAPS на индекс SPX – европейским. Брокер в условиях контракта оговаривает символы, даты истечения срока и прочие детали опционов.

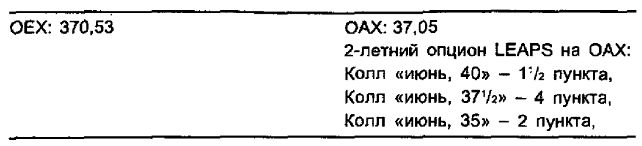

Пример. Ниже в таблице дается сравнение цен индекса OEX и его мини-аналога OAX, получающегося делением OEX на 10, а также приводятся цены некоторых коллов LEAPS на OAX.

Отметим, что страйки 35, 37½ и 40 для индекса OAX соответствуют страйкам 350, 375 и 400 для самого индекса OEX. Если бы существовал 2-летний колл «OEX, июнь, 400», то он стоил бы 15 пунктов (10 x 1½).

Варранты

Варранты – это долгосрочные опционы, как правило, с нестандартными характеристиками. В свое время существовали варранты на акции со сроком в десятилетия. Они позволяют владельцу купить определенное количество акций (обычно одну) по заданной цене (исполнения), и для них определена дата истечения срока. Варрантами торгуют, как и акциями. Некоторые из них зарегистрированы на главных фондовых биржах.

Однако недавно появились и сразу же добились популярности варранты на индексы. Это были варранты на иностранные фондовые индексы. Первым таким зарегистрированным на бирже (ею была American Stock Exchange) варрантом был пут-варрант на индекс Nikkei 225, представляющий японский фондовый рынок. Варранты были выпущены в начале 1990 г., когда японский рынок был весьма оживлен. В то время это был для американцев единственный способ выйти на японский рынок. Варранты с самого начала были выпущены по цене около 4 пунктов, а к середине 1992 г. их цена превысила 30.

Впоследствии были выпущены и многие другие индексные варранты – как колл-, так и пут-варранты – на японском рынке, на британском фондовом рынке (на индекс Financial Times 100) и на французском фондовом рынке (на индекс Paris CAC 40).

К настоящему времени поле применения варрантов расширилось, и они охватили и другие продукты. Среди них можно отметить, например, варранты на валютный спрэд между немецкой маркой и японской иеной и даже варранты на цену на нефть в 1995 г. По мнению некоторых наблюдателей, именно популярность варрантов этого типа привела к введению опционов LEAPS.

Когда корпорация эмитирует некоторый варрант, он носит ее имя, но эти специализированные индексные и товарные варранты не эмитируются корпорациями. Они могут быть эмитированы любым, у кого имеются средства. В техническом плане эмитент продает варранты, поэтому ему желательно хеджировать свою позицию. Это хеджирование производится крупными брокерскими фирмами, понимающими процедуру хеджирования (например, использование дельты).

Рассмотрим пример одного из этих индексных варрантов, для которого довольно сложно определить паритет, поскольку он связан с валютным курсом, а также с искусственно задаваемым дивизором. Так, если страйк пут-варранта на японский индекс Nikkei 225 равен 38000, а в настоящий момент значение индекса – 25000, то какова будет внутренняя стоимость варранта? Конечно, она равна 13000 пунктам, по как эта стоимость трансформируется в долларовую цену варранта, торгуемого на American Stock Exchange? Следующий пример дает ответ на этот вопрос.

Но сначала дадим общую формулу определения паритетной стоимости выигрышного индексного варранта.

Паритет = (страйк – текущая цена индекса) / (дивизор х валютный курс)

Пример. Датское королевство (!) эмитировало первый пут-варрант на индекс Nikkei 225. Эту эмиссию организовала фирма Goldman Sacks, и варрант был зарегистрирован на бирже АМЕХ. Его страйк равен 37516,77 (цена индекса, при превышении которой при истечении срока пут ничего не будет стоить). Истечение срока наступает 5 января 1993 г. Кроме того, зафиксирован валютный курс в соотношении 145,325 иен к одному доллару. Наконец, дивизор равен 5 (эмитент устанавливает его произвольно).

Используя приведенную выше формулу, можно определить, чему будет равен паритет для варранта, зарегистрированного на АМЕХ, если значение Nikkei 225 будет равно 25000.

Паритет = (37 516,77 – 25 000) / (5 х 145,325) = 17,23

Таким образом, паритетная стоимость варранта будет равна примерно 17¼. Поскольку варрант столь глубоко «в деньгах», то он действительно будет торговаться по паритету.

Эти варранты можно оценивать с помощью модели Блэка- Шоулза, однако при этом следует использовать приведенную выше формулу, чтобы приспособить к модели данные по варранту. Страйк и текущая цена индекса должны быть выражены в долларах, и только после этого их можно использовать в модели.

Пример. Другой варрант, на этот раз колл-варрант, на индекс Nikkei был эмитирован компанией Salomon Brothers. Этот варрант имел страйк 28 442,94 (в единицах измерения индекса). Дивизор был принят равным 2, а валютный курс фиксировался на уровне 158,80. Какими будут данные для модели Блэка-Шоулза при условии, что значение индекса Nikkei 225 равно 25 000?

Страйк = номинальный страйк / (дивизор х валютный курс) = 28 442,94 / (2 x 158,80) = 89,56

Цена акции = значение индекса / (дивизор х валютный курс) = 25 000 / (2 x 158,80) = 78,715

Таким образом, в настоящий момент этот колл-варрант «без денег», в размере 11 пунктов.

Используя время до истечения срока, волатильность, оценку дивидендов и текущую краткосрочную процентную ставку, можно вычислить по модели Блэка-Шоулза теоретическую стоимость этого колла.

У варрантов в сравнении с опционами есть существенные недостатки: перед тем как осуществить их короткую продажу, их нужно заимствовать. Перед короткой продажей их нужно заимствовать, поскольку они, как и акции, являются реальной ценной бумагой. по иногда бывает трудно их занять. Опционы – контракты, а не ценные бумаги, поэтому, как только кто-либо соглашается на то, чтобы выступить на одной стороне контракта, покупая опцион, его продавец без труда оказывается на короткой стороне контракта. Этот недостаток варрантов говорит об их недостаточной гибкости в сравнении с опционами.

Эти варранты могут оказаться пустой затеей, но, тем не менее, трейдеры, заинтересованные в предлагаемых продуктах для выхода главным образом на иностранные фондовые рынки, могут при наличии соответствующих варрантов использовать их. Разумеется, они должны при этом понимать назначение приведенной выше формулы для паритета и применять ее для перевода номинальной стоимости варранта в доллары.

|

.")