|

Одной из наиболее популярных стратегий, использующей индексные фьючерсы и опционы, была покупка акций нескольких типов, чье поведение моделирует поведение некоторого индекса, и хеджирование этой покупки продажей переоцененного фьючерса или опциона на этот индекс. Совокупность покупаемых акций обычно называют «рыночной корзиной» (market basket) акций. В этой главе рассматриваются способы торговли этими корзинами против довольно широкого индекса, такого как S&P 500, более узкого индекса, такого как Major Market (XMI), которым торгуют на American Stock Exchange, или даже против индекса, состоящего всего из нескольких типов акций, например, образующих портфель какого-либо инвестора.

В определении того, будет ли торговля некоторой производной ценной бумагой – опционом или фьючерсом – против совокупности акций выгодной, важную роль играет уровень премии во фьючерсном контракте. Так, если индекс S&P 500 стоит 405,00, а фьючерс – 408,00, то премия равна 3,00, т. е. фьючерс торгуется на 3 пункта дороже самого индекса. При этом важно не абсолютное значение премии, а соотношение между уровнем премии и справедливой стоимостью фьючерса. Мы вкратце рассмотрим, как определять справедливую стоимость фьючерса.

Фьючерсы являются лидерами среди всех производных ценных бумаг, особенно фьючерсы на индекс S&P 500. Как только фьючерсы становятся переоцененными, другие производные ценные бумаги, как правило, следуют за ними. Существуют фьючерсы также на индексы NYSE, Major Market (XMI), Value Line и японский индекс Nikkei 225. Кроме того, существуют индексные опционы с расчетом наличными на индекс S&P 500 (в противоположность фьючерсному опциону на этот индекс) и на индекс NYSE. Когда фьючерсы на индекс S&P 500 становятся переоцененными, цены других производных ценных бумаг быстро приходят во взаимное соответствие. Если же цены прочих производных ценных бумаг не следуют общей тенденции, то возникает возможность игры на разности цен двух рынков. Этот тип игры часто может оказываться прибыльным, и он будет рассмотрен в следующей главе.

Нормальным поведением для большинства производных ценных бумаг служит следование за лидерством фьючерса на индекс S&P 500. Если все они уже выстроились в линию, то остается вопрос о справедливости пены самого индекса, т. е. акций. Поэтому естественным способом хеджирования производной ценной бумаги следует рассматривать хеджирование акциями. Мелкий инвестор может хеджировать свой собственный портфель, хотя такое хеджирование не будет совершенным, так как структура его собственного портфеля не соответствует в точности структуре индекса. Если индекс достаточно мал, как, например, индекс XMI, состоящий из 20 акций, то инвестор мог бы купить все 20 акций и продать фьючерсы, когда они переоценены. Это – полный хедж, и он фактически может служить арбитражем. В случае индекса, такого как S&P 500, только профессиональный трейдер мог бы купить все 500 акций, поэтому мелкий инвестор должен купить некоторое подмножество всех акций, составляющих индекс, в надежде, что оно по своему поведению будет походить на весь индекс. Тем самым такой покупкой будет моделироваться покупка самого индекса. Далее мы достаточно подробно рассмотрим оба эти типа хеджирования.

Даже если инвестор и не планирует использовать эти стратегии хеджирования, для него важно понимать их работу. Эти стратегии приспособлены к разным сценариям движения всего фондового рынка. С целью предвидения движения рынка необходимы практические знания свойств этих стратегий хеджирования. Прежде всего, инвестор должен знать, как определять справедливую стоимость фьючерсного контракта.

Справедливая стоимость фьючерса

Формула вычисления справедливой стоимости фьючерсного контракта чрезвычайно проста, хотя, что касается одного из факторов, определяющих ее, относительно сложно получить нужную информацию. Сначала предложим простую формулу вычисления справедливой стоимости фьючерса. Она имеет следующий вид:

Простая формула:

Справедливая стоимость фьючерса = индекс х [1 + время х (ставка – доходность)],

где переменная «индекс» означает текущую стоимость самого индекса, «ставка» – текущую ставку поддержания позиции (обычно это – ставка по брокерской ссуде), «доходность» – комбинированную доходность в годовом исчислении для всех акций, образующих индекс, а «время» – время, остающееся до истечения срока контракта.

Пример. Предположим, что индекс ZYX стоит 160,00, ставка по брокерской ссуде – 10%, доходность по 500 акциям – 5% и ровно 3 месяца остается до истечения срока фьючерсного контракта. Время, выраженное в годах, равно 0,25, и потому формула дает:

Справедливая стоимость фьючерса = 160,00 х [1 + 0,25 х (0,10 – 0,05)] = 160,00 х (1 + 0,0125) = 162,00

Таким образом, фьючерс должен стоить на 2 пункта больше самого индекса. Эта премия фьючерса к индексу представляет собой экономию, связанную с тем, что не приходится оплачивать и поддерживать позицию по 500 акциям, минус дивиденды по акциям (по фьючерсам дивидендов не платят). Если бы фьючерс стал очень дорогим – на 3,50 или 4 пункта дороже индекса, то его следовало бы рассматривать как очень переоцененный, и арбитражеры тогда смогли бы этот факт использовать к своей выгоде. Аналогично, если бы фьючерс был дешевым – меньше чем на пункт дороже индекса, то и в этом случае был бы возможен арбитраж.

Итак, справедливая стоимость фьючерса является функцией четырех переменных – стоимости самого индекса, времени, остающегося до истечения срока контракта, текущей ставки поддержания позиции и дивидендов, выплачиваемых по акциям из индекса до истечения срока. Отметим, что «дивиденды, выплачиваемые по акциям из индекса до истечения срока» не совсем то же самое, что доходность по совокупности 500 акций, используемая в приведенной выше формуле. И мы вскоре поговорим об этом подробнее.

Однако перед этим зададимся вопросом, как изменения переменных в формуле влияют на справедливую стоимость фьючерсного контракта. На самом деле, для нас более важно то, как изменения переменных в формуле влияют на премию фьючерсного контракта к стоимости индекса. Это именно то, на чем концентрируется внимание инвесторов при торговле рыночной корзиной.

Когда растет стоимость самого индекса, то и справедливая премия фьючерса также увеличивается. Так, если при значении индекса в 160 пунктов справедливая премия, как в приведенном выше примере, равна 2, то при значении индекса в 320 пунктов (при сохранении прочих переменных на прежнем уровне) справедливая премия будет равна 4. Обратно, если значение индекса снижается, то и справедливая премия фьючерса уменьшается.

Премия увеличивается и уменьшается в прямой зависимости от ставки для поддержания позиции, а также от времени, остающегося до истечения срока. Отметим, что это утверждение справедливо также и для фондовых опционов и по той же самой причине. Именно экономия на стоимости поддержания позиции больше при более высоких ставках, а также в случае, когда приходится держать позицию в течение более длительного времени. Если предположить, что в приведенном выше примере до истечения срока не 3, а 6 месяцев, то справедливая премия повысится с 2 до 4 пунктов. Аналогично, если время до истечения срока сокращается, то и справедливая премия уменьшается.

Некоторые инвесторы, главным образом институциональные инвесторы, для определения справедливой стоимости фьючерса вместо ставки поддержания позиции используют ставку по краткосрочным казначейским векселям. Проблема при этом состоит в определении того, что лучше – вкладывать средства в казначейские векселя или в арбитражную стратегию. Об этом использовании казначейских векселей подробнее будет сказано позже.

Справедливая премия изменяется в обратной зависимости от дивидендов. Повышение общей доходности индекса приводит к уменьшению справедливой стоимости фьючерсного контракта. Эго связано с тем, что держатель фьючерса не получает дивидендов и потому фьючерс теряет некоторую стоимость. Обратно, если дивидендная доходность падает, то справедливая стоимость фьючерса возрастает. Однако это еще не все, что касается дивидендов.

Несколькими абзацами выше было сказано, что доходность и величина дивидендов – не одно и то же. Это связано с тем, что дивиденды по различным акциям выплачиваются не единообразно. По акциям, как правило, дивиденды выплачиваются в течение года четырьмя единовременными суммами. Это значит, что переменную доходности в простой формуле, приведенной выше, следует заменить фактической величиной дивидендов, которые будут получены до истечения срока контракта. Это обстоятельство делает расчеты справедливой стоимости фьючерса несколько более сложными. Для аккуратного проведения вычислений нужно знать величины дивидендов и даты их выплаты для каждого вида акций из индекса. Получить всю эту информацию значительно сложнее, чем узнать доходность индекса, так как доходность публикуется еженедельно в нескольких источниках. Для вычисления фактических дивидендов для большого индекса, включающего 100 и более акций, требуется помощь компьютера.

Итак, правильная формула определения справедливой стоимости фьючерса будет в сравнении с простой формулой выглядеть несколько иначе:

Правильная формула:

Справедливая стоимость фьючерса = индекс х (1 + время х ставка) – дивиденды

В этой формуле под переменной «дивиденды» понимается текущая стоимость всех дивидендов, которые должны быть выплачены до истечения срока фьючерсного контракта.

Пример. За основу возьмем пример использования простой формулы и предположим, что индекс ZYX стоит 160,00 пунктов, ставка по брокерской ссуде – 10%, текущая стоимость дивидендов, которые должны быть выплачены до истечения срока, равна 1,89 долл. и до истечения срока фьючерсного контракта остается ровно 3 месяца. Время, выраженное в годах, равно 0,25, и потому формула приобретает вид:

Справедливая стоимость фьючерса = 160,00 х (1 + 0,25 х 0,10) – 1,89 = 160,00 х (1 + 0,025) – 1,89 = 162,11

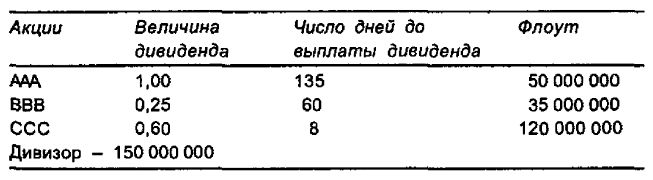

Для вычисления текущей стоимости дивидендов для всего индекса необходимо знать величины выплачиваемых по каждой акции дивидендов, а также даты их выплаты. Далее нужно вычислить текущую стоимость каждого дивиденда и умножить ее на дивизор акции из индекса; в результате получается вес каждого дивиденда в общей сумме. Общая величина дивиденда для индекса получается как сумма этих весов для каждой акции. Дивизор каждой акции – это просто флоут акции, деленный на дивизор индекса. Для индекса, взвешенного по ценам, нет нужды в раздельном вычислении текущей стоимости каждого дивиденда – достаточно просто сложить их вместе и разделить на дивизор индекса. Для иллюстрации того, как вычисляются текущая стоимость дивидендов для индекса, в качестве примера рассмотрим гипотетический индекс, образованный из трех акций.

Пример. Предположим, что взвешенный по капитализации индекс образован тремя акциями – AAA, ВВВ и ССС. Еще предположим, что дивизор индекса равен 150 000 000, а величины дивидендов и время до их выплаты для каждой акции заданы следующей таблицей:

Для вычисления текущей стоимости будущей величины используется формула:

где под «ставкой» понимается текущая краткосрочная ставка, а время выражено в годах.

Предположим, что текущая процентная ставка – 10%. Тогда текущая стоимость дивиденда по акциям ААА равна

Текущая стоимость дивиденда всегда меньше фактической величины дивиденда. Текущая стоимость некоторой будущей величины – это сумма денег, которая должна быть инвестирована сегодня по установленной ставке (в примере – 10%), чтобы получить будущую величину. Таким образом, инвестиция суммы в 99,08 центов под 10% через 35 дней даст сумму, в точности равную 1,00 долл.

Текущая стоимость двух других дивидендов рассчитывается аналогично. Для акции ВВВ она равна 0,2461, а для ССС – 0,5987. Читатель может проверить это самостоятельно. Отметим, что текущая стоимость дивиденда не намного меньше фактической величины дивиденда. Однако в случае больших индексов, когда инвестор имеет дело с несколькими сотнями дивидендов, текущая стоимость может существенно отличаться от фактической суммы дивидендов, особенно при высоких краткосрочных ставках.

Поскольку мы сделали предположение, что рассматривается взвешенный по капитализации индекс, то с целью придания каждой полученной текущей стоимости надлежащего веса в индексе их нужно скорректировать с учетом капитализации акций каждого типа. Так, для акций ААА скорректированная текущая стоимость дивиденда будет равна произведению 0,9908 на 50 000 000 (флоут акции ААА), деленному на 150 000 000 (дивизор индекса). В результате скорректированная текущая стоимость дивиденда по акциям ААА будет равна 0,3303. Аналогично получим скорректированные текущие стоимости для ВВВ и ССС – 0,0574 и 0,4790 соответственно.

Таким образом, текущая стоимость дивидендов для всего индекса будет равна сумме трех скорректированных текущих стоимостей, т. е. 0,3303 + 0,0574 + 0,4790 = 0,8667 долл.

Отметим следующее: Для взвешенного по ценам индекса текущая стоимость дивидендов для всего индекса была бы равна сумме трех текущих стоимостей (0,9908 + 0,2461 + 0,5987), деленной на дивизор индекса.

Приведенную выше формулу справедливой стоимости фьючерса можно применять и к опционам. Например, для индекса ОЕХ нет фьючерса. Однако для гипотетического фьючерса тем же способом можно провести вычисление справедливой стоимости, а затем сравнить ее со стоимостью сконструированного с помощью путов и коллов синтетического индекса.

Пример. Предположим, что индекс ОЕХ стоит 364,50, а сентябрьский фьючерс на ОЕХ, если бы таковой существовал, имел бы справедливую стоимость 367,10. Это значит, что такой фьючерс будет требовать премии в 2,60. Однако с этой теоретической премией должен торговаться не только фьючерс, по также и «синтетический индекс ОЕХ», образованный из путов и коллов с одним и тем же страйком. Значит, синтетический ОЕХ, сконструированный из опционов, должен также стоить примерно 367,10.

Если бы колл «ОЕХ, сентябрь, 365» стоил 4⅝, а пут «ОЕХ, сентябрь, 365» – 2½, то синтетический ОЕХ, сконструированный с использованием этих двух опционов, был бы оценен в 367⅛ пункта. Напомним, что стоимость синтетического инструмента определяется как страйк (365) плюс цена колла (4⅝) минус цена пута (2½), т. е. 365 + 4⅝ – 2½ = 367⅛. Эта «синтетическая» цена практически совпадает с теоретической ценой фьючерса 367,10.

Такие же вычисления можно применить к любому индексу, для которого существует торговля соответствующими биржевыми опционами. Однако нам пора вернуться к основной теме раздела – торговле рыночной корзиной акций против фьючерсов.

|

.")