|

Обсуждение в предыдущем разделе основывалось на том, что трейдер покупает достаточно акций, чтобы продублировать индекс. Это для многих инвесторов неприемлемо по разным причинам, главная из которых состоит в ограниченных возможностях реализации и требуемом капитале. Тем не менее, понятно, что эти трейдеры хотели бы получить выгоду от теоретических ценовых несоответствий для фьючерсных контрактов. Напрашивается такой способ решения их проблем. Им нужно организовать рыночную корзину из небольшого количества типов акций, чтобы таким образом получить хедж против фьючерсной позиции.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В этом разделе мы рассмотрим подходы, которые можно использовать для хеджирования фьючерсной позиции небольшим количеством типов акций. Эта постановка задачи отлична от той, когда мы изучали, как хеджировать индивидуальные портфели индексными фьючерсами или опционами, так как мы теперь собираемся продублировать поведение целого индекса, по сделать это хотим посредством некоторого подмножества всех типов акций из индекса. Для любого из этих случаев существует математический метод, называемый регрессионным анализом, который можно использовать для измерения характеристик этих портфелей или небольших рыночных корзин. Однако мы применим простой подход, не требующий таких сложных вычислений, по приводящий к желаемым результатам.

Использование акций с высокой капитализацией

Напомним, что в случае взвешенного по капитализации индекса акции с наибольшей капитализацией (произведение цены на флоут) имеют наибольший вес. Для многих подобных индексов существует горстка типов акций, суммарный вес которых значительно превосходит вес остальных. Поэтому часто можно пытаться создавать рыночную корзину как раз из таких типов акций и использовать се как хедж против фьючерсной позиции. Хотя движение получаемой таким способом корзины и не может отслеживать движение индекса точно, по корреляция между ними определенно положительна.

При построении рыночной корзины с меньшим числом типов акций трейдер долларовую сумму, представленную индексом, пытается хеджировать, по существу, той же самой долларовой суммой акций из корзины. Никакой хедж не будет работать, если долларовые суммы, связанные с ним, не равны хотя бы приблизительно. Ниже приводятся шаги процедуры, с помощью которой вычисляется, сколько акций каждого тина нужно купить, чтобы создать «мини-индекс» для хеджирования фьючерсов или опционов на большой индекс.

1. Определить процент большого индекса, подлежащего хеджированию (ОЕХ, NYSE, S&P 500 и т. д.), который составляет каждый тип акций. Эту информацию легко почерпнуть на бирже, на которой торгуют фьючерсами и опционами, или вычислить методами, описанными в гл. 31.

2. Определить процент конструируемого мини-индекса, который составляет каждый тип акций, путем пропорционального увеличения их процентов в большом индексе до тех пор, пока их сумма не составит 100%.

3. Определить долларовую сумму индекса, участвующую в торгах за один раз. Для этого вычисляется произведение значения индекса на количество фьючерсов или опционов и на единицу торговли для фьючерсов.

4. Для определения того, на какую сумму покупать акции каждого типа, следует помножить общую долларовую сумму индекса из шага 3 на индивидуальный процент данного типа акций из шага 2.

5. Поделить результат шага 4 на цену акции для определения того, сколько покупать акций каждого типа.

Эта процедура из 5 шагов дает в результате структуру мини-индекса, состоящего из небольшого количества типов акций. Веса этих акций в мини-индексе пропорциональны весам этих же акций в большом индексе, а их общая долларовая сумма достаточна, чтобы торговать против желаемого размера позиции по фьючерсам или опционам. Этот подход не учитывает волатильности. по даже без этого он является разумным походом в случае, если для хеджирования индекса с широкой основой используется корзина акций с высокой капитализацией.

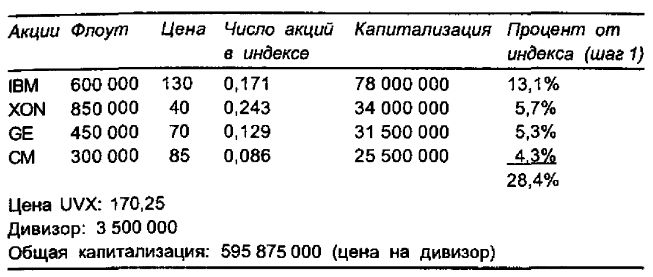

Среди акций с высокой капитализацией можно отметить акции International Business Machine (IBM), Exxon (XON), General Electric (GE) и General Motors (GM). Эти четыре типа акций уже могут служить основой для многих небольших рыночных корзин. Все эти четыре типа акций входят в индексы ОЕХ (S&P 100), S&P 500 и другие крупные взвешенные по капитализациям индексы. В качестве первого примера рассмотрим, как хеджировать фьючерсы только этими четырьмя типами акций. Для этого будет использоваться приведенная выше процедура с ее пятью шагами.

Пример. Предположим, что мы пытаемся создать хедж для индекса UVX, используя акции IBM, XON, GE и GM. В следующей таблице приводится некоторая информация, необходимая для проведения расчетов количества акций каждого типа в маленькой корзине.

Вспомним, как вычисляются эти параметры. Количество акций каждого типа в индексе равно флоуту акций, деленному на дивизор индекса. Процент от индекса равен капитализации акции (произведению флоута на цену), деленной на общую капитализацию индекса (шаг 1 приведенной выше процедуры).

Наконец, стоимость индекса равна обшей капитализации, деленной на дивизор индекса.

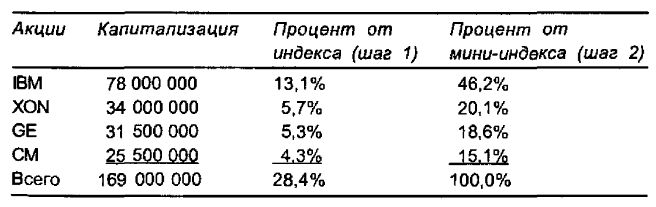

Располагая этими данными, можно теперь сконструировать мини-индекс, который можно будет использовать для хеджирования самого индекса UVX. Отметим, что эти четыре типа акций составляют в сумме 28,4% всего индекса UVX. Переходя к мини-индексу, мы желаем, чтобы эти четыре типа акций в мини-индексе имели бы те же самые относительные веса, какие они имели в самом индексе UVX. Представление тех же данных применительно к мини-индексу дается в следующей таблице.

Процент от мини-индекса для каждого типа акций равен его капитализации в процентах от суммы всех капитализаций (шаг 2 процедуры). Для проведения вычислений по шагу 2 можно использовать два способа. По первому способу, например, для IBM, нужно поделить 78 млн. (их капитализация) на 169 млн. (общая капитализация). По второму способу следует использовать проценты, полученные на шаге 1, а именно поделить процент для IBM, 13,1%, на общий процент, 28,4%. Оба способа дают в результате 46,2%. Таким образом находятся относительные проценты, которые составляют акции каждого типа от мини-индекса. Отметим, что они относятся друг к другу так же, как они относились и в самом индексе UVX. А теперь, если задать, сколько фьючерсных контрактов будет использовано в позиции против нашего мини-индекса, то несложно трансформировать эти полученные проценты в количество акций каждого типа.

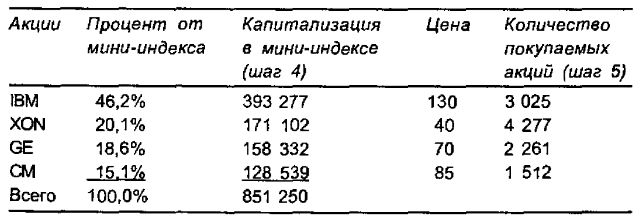

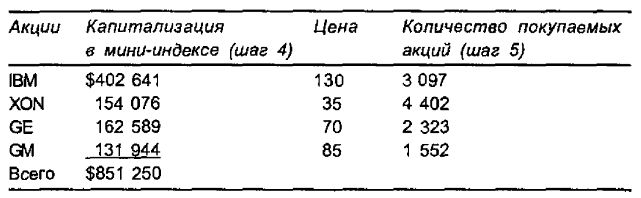

Если мы знаем общую долларовую сумму фьючерсов, применяемых для хеджирования, а также знаем проценты, которые составляют акции каждого типа от мини-индекса, то можно вычислить капитализацию каждого типа акций из мини-индекса. Наконец, чтобы узнать, сколько акций каждого типа нужно покупать, следует капитализацию каждого типа акций поделить на цену этих акций. Предположим, что мы желаем использовать опционы на индекс UVX, для которых 1 пункт стоит 100 долл., а лот содержат 50 опционов. Общая долларовая сумма индекса при значении индекса UVX, равном 170,25, будет составлять 851 250 долл. (170,25 х 100 х 50). Этот расчет означает выполнение шага 3 процедуры. В следующей таблице приводятся вычисления, необходимые для определения количества акций каждого типа, которые нужно купить против этих 50 опционных контрактов.

Отметим, что капитализация каждого типа акций в мини-индексе определяется умножением желаемого торгового лота (851 250 долл.) на процент от мини-индекса для этого типа акций. Этим завершается шаг 4, а далее следует шаг 5. Согласно этому шагу, количество акций каждого типа, которое нужно купить, определяется делением этого числа на цену акций. Например, вычисление для IBM в приведенной выше таблице дает сначала 851 250 долл. х 0,462 = 393 277 долл., а затем 393 277 долл./ 130 долл. – 3025.

Таким образом, можно попытаться хеджировать 50 опционных контрактов на UVX вычисленными количествами каждого из четырех типов акций. На практике трейдер не станет покупать нестандартные лоты, а воспользуется округлением количеств акций до размеров стандартных лотов. В результате он купит 3000 акций IBM, 4300 – XON, 2300 – GE и 1500 – GM.

Если цены акций в мини-корзине изменяются, то мини-корзина требует пересчета. Это связано с тем, что при расчетах мини-индекса используются текущие цены акций из индекса. Поэтому если цены акций начинают изменяться, то расхождение структур мини-индекса и индекса UVX все более увеличивается.

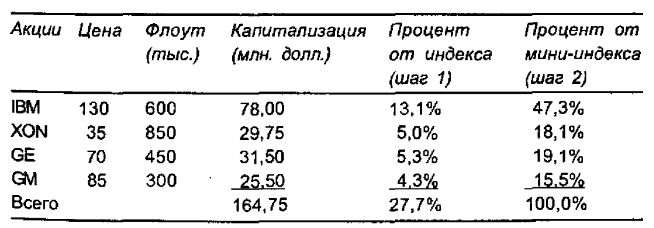

Пример. Предположим, что нефтяные акции XON упали в цене до 35 (когда мы конструировали мини-индекс, цена была 40), в то время как цены остальных акций остались, как в предыдущем примере. Предположим также, что общее значение индекса UVX не изменилось – 170,25, хотя цена акций Exxon значительно упала. Нам нужно пересчитать шаг 1 процедуры. Определим процент, который составляют акции каждого типа в индексе UVX. Предположим, что дивизор остался прежним, поэтому процент будет равен произведению цены на флоут, деленному на общую капитализацию (595 875 000).

Обратим внимание на то, что процент акций Exxon, как и мини-индекса в целом, упал. Проценты остальных трех типов акций пропорционально возросли. Эти изменения процентов отражают изменения цен акций. Поскольку мы предположили, что цена индекса UVX не изменилась, то капитализация мини-индекса вновь равна 851 250 долл. (170,25 х 100 долл. за пункт х 50 опционов). Теперь, проделав шаги 4 и 5 процедуры, можно узнать, сколько акций каждого типа составляют новую версию мини-индекса.

Сравним количество акций, которое нужно купить в этом примере, с количеством акций, которое нужно было купить в предыдущем примере. Теперь мы покупаем больше акций каждого типа. Это происходит по двум причинам. Что касается Exxon, мы покупаем больше этих акций, так как в процентном выражении их цена упала сильнее, чем их капитализация. Что же касается остальных акций, мы покупаем их в большем количестве, так как капитализация каждого типа этих акций в мини-индексе возросла, а цена не изменилась.

Этот пример демонстрирует, что в случае, когда цена акций в мини-индексе изменяется, количество акций каждого типа может также измениться. Это означает, что хеджер, использующий этот способ хеджирования, должен пересчитывать структуру индекса довольно часто – по меньшей мере, раз в неделю. В реальности хеджер будет знать, какие акции недооценены, а какие – переоценены. Поэтому у него всегда будут идеи относительно того, что предпринимать, до проведения фактических расчетов.

Существует много способов нахождения этих мини-индексов. Некоторые трейдеры, ориентированные на применение краткосрочных действий и открывающие и закрывающие фьючерсные позиции не реже одного раза в день, могут пытаться хеджировать фьючерсы только акциями одного типа (обычно – это IBM, если только нет причин полагать, что общий рынок по отношению к большинству типов акций движется совсем в другом направлении).

В других случаях хеджеры с большим капиталом и большими ресурсами, по не готовые, тем не менее, хеджировать весь индекс, могут пытаться использовать для хеджирования мини-индексы большего размера. В таких случаях интерес хеджера обычно заключается не в проведении дневных сделок с фьючерсами и акциями, а в моделировании полного хеджа против справедливой стоимости, как это было описано ранее. Например, акции 30 наиболее капитализированных компаний, образующих индекс ОЕХ, дают 70% общей капитализации индекса. Это дает возможность обеспечить достаточно точное отслеживание динамики индекса, по и не слишком обременяет в том, что касается организации мини-индекса, даже небольшие торговые отделы. Хотя 70% капитализации и большая цифра, тем не менее, отслеживание динамики индекса при этом не будет идеальным.

Ситуация с индексом S&P 500 обстоит уже несколько иначе. Для него 50 наиболее капитализированных компаний, образующих этот индекс, дают не более 40% общей капитализации индекса. Это не обеспечивает желаемой точности отслеживания динамики индекса, и акциями 50 типов нельзя будет ограничиться. Поэтому в случае, если трейдер пытается хеджировать индекс S&P 500, ему следует использовать, по меньшей мере, 200 акций.

Риск ошибки слежения

ДЛЯ любого моделирующего (simulated), или искусственного, индексного портфеля существует наибольший из всех возможных в случае индексного хеджирования рисков – риск ошибки слежения. Ошибкой слежения называют разность в поведении между реальным индексом и моделирующим индексным портфелем. Имеются статистические методы предсказания того, насколько хорошо некоторый портфель акций будет моделировать данный индекс. Они в некотором роде напоминают предсказание на основе социологических исследований процента, обеспечивающего победу на выборах, до того, как выборы состоялись. Иногда случается услышать высказывание, что некоторый портфель дает корреляцию в 98% с индексом, который этот портфель должен был моделировать.

Что же означает такая величина? Прежде всего, нужно понять, что статистика не в состоянии предсказать точную динамику любого множества акций по отношению к любому другому множеству, так же, как и опросы общественного мнения не могут точно предсказать итоги выборов. Статистика может сказать нам лишь то, насколько вероятно, что некоторый портфель будет вести себя почти так же, как и другой портфель. Концепция ожидаемой доходности, описанная в этой книге ранее, примерно это и означает. Статистическая оценка не гарантирует, что портфель будет вести себя, как индекс, на протяжении 98% времени наблюдения или что он никогда не будет отклоняться от индекса более чем на 2%. Это просто сравнительная мера, свидетельствующая о том, что поведение портфеля имеет очень хорошую корреляцию с поведением индекса.

Риски, принимаемые трейдером при использовании моделирующего индекса вместо самого индекса, нельзя измерить полностью. Если бы это можно было сделать, мы смогли бы точно предсказать поведение моделирующего индекса, а это, как мы только что показали, невозможно. Однако предположим, что поведение моделирующего индекса отклоняется от поведения реального индекса на 2% в течение 1 года. Если мы говорим об индексе S&P 500 при цене в 415, то 2% составят 9,30 за период в 1 год, или 2,33 пункта за 3-месячный период. Если учесть, что в большинстве наших примеров с арбитражем прибыль оказывалась не многим больше этой величины, то такое 2%-е отклонение представляется существенным. Для такого риска уравновешивающим фактором служит то обстоятельство, что динамика моделирующего индекса может оказаться лучше динамики реального индекса и трейдер может получить больше прибыли, чем в случае с применением арбитража. Если у трейдера достаточно капитала и времени, чтобы постоянно применять моделирующую индекс стратегию, то он сможет за продолжительное время в случае, если между моделирующим и реальным индексами существует высокая корреляция, получить небольшую ошибку слежения.

Мониторинг хеджа

Трейдер должен иметь возможность следить за динамикой позиции после ее организации. Было бы идеально, если бы он имел компьютерную систему, которая могла бы рассчитывать поведение его мини-индекса в реальном времени. Это позволило бы ему проводить точное сравнение движения реального индекса с движением мини-индекса. Ошибка слежения при этом может работать как за, так и против трейдера.

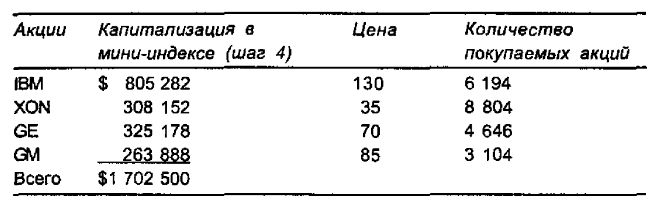

Однако нет необходимости в том, чтобы иметь компьютерную систему, созданную специально для решения задач индексного хеджирования. Многие компьютеризированные системы обеспечивают по желанию пользователя вычисления прибыли или убытка для портфеля. Любой из таких систем будет достаточно для вычисления относительной стоимости мини-индекса. Попутно при вычислении прибыли или убытка для портфеля программа должна вычислять и чистую стоимость портфеля. Как только такая информация попадает к трейдеру, ее можно преобразовать в стоимость мини-индекса, которую уже можно сравнивать со стоимостью большего индекса. «Фокус» здесь в том, чтобы использовать множитель мини-индекса, являющийся степенью 10. Имеется в виду, чтобы произведение единицы торговли для фьючерсов на количество фьючерсов равнялось степени 10. Например, если единица торговли для фьючерсов равна 500 долл. (как в случае с фьючерсами на S&P 500) то при количестве фьючерсов, равном 20, получается именно степень 10 (500 долл. х 20 = 10 000). Это значит, что в таком случае общая капитализация портфеля мини-индекса получается как рассчитанная системой «стоимость индекса», только с простым сдвигом десятичной точки.

Пример. Если трейдер торгует фьючерсами, для которых 1 пункт стоит 500 долл., то он может против своего мини-индекса использовать 20 фьючерсов. Поэтому множитель мини-индекса будет 20 х 500 долл. = 10 000 долл. Если он будет хеджировать против индекса, цена которого равна 170,25, то он купит акций на сумму в 10 000 х 170,25 = 1 702 500 долл.

Общая стоимость акций в его мини-индексе с самого начала будет равна 1 702 500 долл., и поэтому он, перемещая десятичную точку на 4 позиции, сможет установить, что стоимость его мини-индекса составит 170,2500. В следующей таблице демонстрируется, как осуществляются такие расчеты для случая мини-индекса из акций четырех типов, рассмотренного в самом последнем примере. Напомним, что в предыдущем примере общая капитализация мини-индекса из четырех типов акций была равна 851 250 долл. В рассматриваемом сейчас примере общая капитализация мини-индекса в два раза больше, т. е. 1 702 500 долл. Таким образом, капитализация и количество акций, которое нужно купить, по сравнению с предыдущим примером удваиваются.

Позже, если акции изменятся в цене, компьютеризированная система расчета прибыли или убытка могла бы с легкостью вычислить общую капитализацию мини-индекса и получить, сдвигая десятичную точку на 4 позиции, стоимость мини-индекса, которую можно было бы сравнить со стоимостью реального индекса (в данном случае – UVX) для определения ошибки слежения.

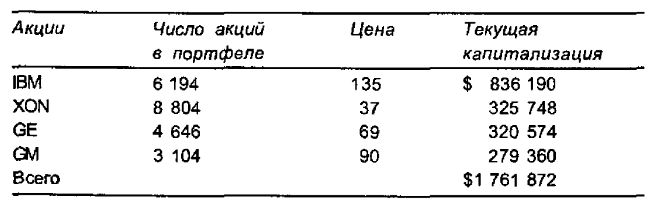

Пример. Предположим, что акции из мини-индекса повысились в цене так, что общая их капитализация составила 1 761 872 долл. Подробности приведены в следующей таблице.

Стоимость мини-индекса теперь равна 176,1872 (получается сдвигом десятичной точки на 4 позиции) или, округленно, 176.19. Это означает, что мини-индекс увеличился со 170,25 до 176.19, т. е. на 5,94 пункта. Это увеличение можно сравнить с движением индекса UVX за тот же период времени. Например, если бы индекс UVX увеличился бы за рассматриваемый период времени па 6,50 пункта, то можно было бы сделать очевидный вывод, что мини-индекс недооценен по сравнению с UVX на 56 центов. Если же за какой-либо другой период времени наш мини-индекс будет расти быстрее индекса UVX, то, значит, ошибка слежения пошла нам на пользу.

Использование вместо фьючерсов опционов

Как ранее отмечалось, при хеджировании этих индексов вместо фьючерсов можно использовать опционы. Если предположить, что трейдер создает полностью хеджированную позицию, то понятно, что в случае, если он для хеджирования рыночной корзины длинных акций использует опционы, то получит позицию, подобную конверсиям. Для создания хеджа он будет одновременно продавать коллы и покупать путы с одинаковыми страйками. Это – аналог конверсионного арбитража.

Пытаясь хеджировать индекс S&P 500, трейдер может использовать фьючерсные опционы на индекс S&P 500 или наличные опционы на индекс S&P 500. Однако вовсе не очевидно, что эти стратегии хеджирования более привлекательны, чем использование фьючерсов. С другой стороны, не существует ликвидных фьючерсных контрактов па индекс S&P 100 (ОЕХ), поэтому в случае, когда возникает потребность хеджировать этот индекс, обычно используются опционы на ОЕХ. Спрэды на основе опционов на разные индексы, например, S&P 100 и S&P 500, будут обсуждаться в следующей главе (об этом ранее уже говорилось).

Хеджеры, желающие работать с индексом Major Market (XMI), могут использовать как фьючерсы, так и опционы. Как правило, оба способа мало отличаются друг от друга. Однако поскольку полное опционное хеджирование требует реализации двух сделок (продажи колла и покупки пута), то, пожалуй, использование фьючерса имеет небольшое преимущество, так как с ним связана реализация лишь одной сделки.

Для замены фьючерсов в любом из рассмотренных в данной главе примеров опционами следует просто в соответствии с количеством фьючерсов в хедже использовать нужное число опционов. Если трейлер собирается вместо фьючерсов на S&P 500 продать коллы на ОЕХ, то он умножает количество фьючерсов на 5. Множитель 5 возникает потому, что для фьючерсов на S&P 500 один пункт стоит 500 долл., в то время как для опционов на ОЕХ одни пункт стоит 100 долл.

Поэтому если в примере требуется продать 20 фьючерсов на S&P 500, то эквивалентный хедж с опционами на ОЕХ потребует 100 коротких коллов и 100 длинных путов.

Используя вместо фьючерсов опционы, можно пытаться создавать не совсем полностью хеджированные позиции. Например, трейдер может купить акции, а в качестве заменителя продажи фьючерсов использовать лишь продажу выигрышных коллов (т. е. не покупать путов). Это создаст продажу покрытых коллов. При этом трейдер для определения того, сколько ему понадобится купить акций каждого типа, может использовать такие же способы. по его позиции возникнет риск в случае падения рынка, если он не купит путов. Такая позиция может оказаться весьма привлекательной, если коллы сильно переоценены.

Аналогично можно попытаться купить акции, а также купить путы незначительно «в деньгах», не продавая при этом коллов. Это – позиция синтетического длинного колла. Она характеризуется потенциалом прибыли на подъеме рынка и убытками на его спаде, однако риск при этом ограничен. Такую позицию имеет смысл организовывать, когда путы дешевы, а коллы дороги.

|

.")