|

Если только для обоих индексов существуют опционы (а опционы для большинства индексов действительно имеются), то инвестор может попытаться использовать эти опционы к своей выгоде. Это вовсе не означает, что он должен просто использовать синтетическую опционную позицию в качестве заменителя фьючерсной позиции (например, длинный колл и короткий пут с одинаковыми страйками вместо длинного фьючерса). Существует, по меньшей мере, две другие альтернативы с опционами. Во-первых, он может использовать вместо фьючерса опцион «в деньгах». Во-вторых, он может использовать опционную дельту для конструирования спрэда с большим финансовым рычагом. Эти две альтернативы проявляют себя лучшего всего в тех случаях, когда инвестор заинтересован в использовании спрэда между наличными индексами, а не в игре на расхождении между премиями фьючерсов.

Использование в качестве замены фьючерсов опционов «в деньгах» предоставляет инвестору еще одно дополнительное преимущество. Если наличные индексы существенно изменятся в любую сторону, то инвестор, тем не менее, может получить прибыль, даже если его предсказание относительно взаимосвязи наличных индексов окажется неверным.

Пример. Заданы следующие цены индексов и опционов:?

ZYX – 175,00

UVX – 150,00

Пут «ZYX, декабрь, 185» – 10½

Колл «UVX, декабрь, 140» – 11

Предположим, что инвестор желает купить индекс UVX и продать индекс ZYX. Он рассчитывает, что спрэд между ними, а в данный момент он составляет 25 пунктов, уменьшится. Он мог бы купить фьючерс на UVX и продать фьючерс на ZYX. Однако допустим, что вместо этого он покупает пут на ZYX и покупает колл на UVX.

Временная стоимость пута «ZYX, декабрь, 185» равна ½ пункта, а колла «UVX, декабрь, 140» – 1 пункт. Эти временные премии относительно небольшие. Поэтому комбинация даст результаты, очень близкие к результатам для фьючерсного спрэда, если только оба опциона останутся «в деньгах». Единственным отличием будет то, что фьючерсный спрэд превзойдет комбинацию на величину выплаченной временной премии.

Хотя инвестор выплачивает за эту длинную опционную комбинацию некоторую временную премию, у него имеется возможность получить более высокую прибыль, чем в случае с фьючерсным спрэдом. На самом деле, он может получить прибыль даже в том случае, когда наличный спрэд уменьшается (если индексы волатильные). В этом можно убедиться, если предположить, что после значительного подъема рынка в целом, возникли следующие цены:

ZYX – 200,00

UVX – 170,00

Пут «ZYX, декабрь, 185» – 0

Колл «UVX, декабрь, 140» – 30

Комбинация, которая изначально была куплена за 21½ пункта, теперь стоит 30, поэтому общая позиция дает прибыль. Однако взглянем на то, что произошло с наличным спрэдом. Он увеличился до 30 пунктов с начального уровня в 25. Это движение противоположно желаемому, и, тем не менее, опционная позиция дает прибыль.?

Причина, по которой опционная комбинация в этом примере позволила получить инвестору прибыль даже притом, что движение наличного спрэда было неблагоприятным, состоит в том, что оба индекса значительно выросли в цене. Длинные путы в конце концов потеряли свою стоимость, а длинные коллы продолжали приносить прибыль по мере подъема рынка. Эта ситуация очень напоминает позицию длинного стрэнгла (длинный пут и длинный колл с разными страйками) за исключением того, что здесь пут и колл в качестве базовых инструментов имеют разные индексы. Эти вопросы еще будут обсуждаться подробнее в главе о фьючерсных спрэдах.

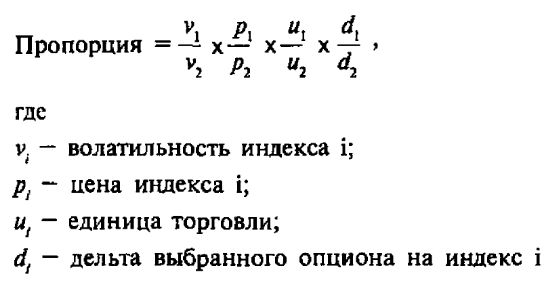

Второй подход к использованию опционов в индексных спрэдах состоит в применении опционов «в деньгах» с меньшим выигрышем. В этом случае для точного вычисления надлежащего хеджа нужно использовать дельту опционов. Инвестор должен рассчитать количество опционов, которое нужно купить и продать, используя предыдущую формулу, определяющую пропорцию для индексов и учитывающую и цену, и волатильность, а затем еще умножить результат на коэффициент, учитывающий дельту.

Пример. Задана следующая информация:

ZYX – 175,00, волатильность = 20%

UVX – 150,00 волатильность = 15%

Пут «ZYX, декабрь, 185» – 7, дельта = -0,45,

1 пункт стоит 500 долл.

колл «UVX, декабрь, 140» – 5, дельта = 0,53,

1 пункт стоит 100 долл.

Предположим, что инвестор решает организовать позицию, которая принесет ему прибыль, если спрэд между наличными индексами уменьшится. Вместо того чтобы использовать опционы значительно «в деньгах», он предполагает использовать опционы «при деньгах». Для количества необходимых путов и коллов он применяет формулу для пропорции опционов (при этом отрицательный знак дельты пута не принимается во внимание):

Таким образом, ему нужно будет купить 7 коллов на UVX на каждый купленный пут на UVX.

В предыдущем примере с использованием опционов «в деньгах» инвестор нес очень небольшие расходы на временную премию и мог получить прибыль в случае волатильных индексов, если даже наличный спрэд при этом и не уменьшался. Для новой позиции расходы на временную премию значительны, но инвестор может получить прибыль при небольших движениях индексов. Разумеется, в обоих случаях можно будет получить прибыль, если движение индексов окажется благоприятным для инвестора.

Различие волатильностей. Иногда при выборе спрэда инвесторы основывают свои стратегии на различии волатильностей. Если предположить, что два индекса имеют почти одинаковые волатильности или, по крайней мере, устоявшееся соотношение между ними, то, возможно, удастся организовать прибыльный спрэд, если это соотношение нарушится. В этом случае опционы на оба индекса могут оказаться справедливо оцененными, а это будет означать, что нарушение паритета проявляется именно в различии волатильностей, а не в ценах опционов.

Опционами на ОЕХ и на XMI торгуют, по существу, с одинаковыми наведенными волатильностями, в среднем примерно составляющими от 14% до 15%. Поэтому если опционами на некоторый индекс торгуют с более высокой наведенной волатильностью, чем опционами на другой индекс, то возможно существование подходящего спрэда. Как правило, инвестор будет пытаться организовать спрэд по соображениям, связанным с волатильностью, если расхождение в прогнозируемых волатильностях будет не меньше 2%.

Итак, причинами, по которым инвестор организует спрэд, могут быть следующие: инвестор может прийти к выводу, что соотношение между наличными индексами будет меняться, опционы на некоторый индекс оказываются дорогими по сравнению с опционами на другой индекс, между волатильностями имеется расхождение. Но какова бы ни была причина, инвестор должен будет при формировании спрэда использовать дельты опционов, а также пропорцию цен и волатильности индексов.

Различие страйков. Взаимосвязь индексов может использоваться опционными трейдерами и другим способом. Когда организуется опционный спрэд на основе опционов, чьи страйки расположены относительно далеко от текущих цен индексов, т. е. эти опционы довольно значительно «в деньгах» или «без денег», то трейдер может использовать отношение значений индексов для определения того, какие страйки эквивалентны.

Пример. Индекс ZYX стоит 250 пунктов, колл «ZYX, июль, 270» переоценен. Возможно, что опционный трейдер пожелает продать этот опцион и хеджировать покупку коллом на другой индекс. Предположим, он замечает, что коллами на индекс UVX торгуют приблизительно по справедливой стоимости, при этом индекс UVX стоит 175 пунктов. С каким страйком ему покупать коллы на UVX, чтобы эта покупка была эквивалентна коллу на ZYX со страйком 270?

Трейдеру нужно умножить страйк колла на ZYX, 270, на отношение индексов, и он получит искомый страйк колла на UVX:

Страйк колла на UVX – 270 х (175/250) – 189,00

Поэтому трейдер купит для хеджирования коллы «UVX, июль, 190». Точное количество коллов, которое следовало бы при этом купить трейдеру, определяется из приведенной ранее формулы для пропорции опционов.

КРАТКИЕ ВЫВОДЫ

Мы завершаем рассмотрение индексных спрэдов. Надеемся, что приведенные выше примеры дали общее представление о наиболее часто используемых стратегиях спрэда, основанных на индексах. Было бы весьма затруднительно рассмотреть все стратегии, связанные с построением индексных и межиндексных спрэдов. На самом деле, в конструировании и осуществлении новых стратегий, когда изменяются рыночные условия, а эмоций рынка увеличивают премии фьючерсных контрактов, единственным ограничением может выступать лишь воображение участника рынка.

Часто инвестор может найти полезную стратегию в результате наблюдений за динамикой рынка. Нужно следить за тем, как торгуются два популярных индекса по отношению друг к другу, а также как взаимосвязаны опционы на эти два индекса. Если он обнаруживает, что в некоторый более поздний момент времени взаимосвязь изменяется, то, возможно, имеет смысл организовать спрэд между индексами. Существенно иметь в виду, что индексные опционы и фьючерсы создают более диверсифицированный мир, чем фондовые опционы. Стратегии, связанные с фондовыми опционами, будучи однажды освоены, одинаково хорошо применимы ко всем типам акций.

В случае же со стратегиями индексных спрэдов дело обстоит иначе. Диверсификация означает, что существует больше возможностей получения прибыли, и эти возможности осознаются меньшим количеством людей, чем в случае с фондовыми опционами. Таким образом, читателю брошен вызов в том, чтобы в своей деятельности опираться на понятия, рассмотренные в этой части книги.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")