|

Время от времени случается так, что истечение срока опционов CAPS с разными страйками происходит в один и тот же месяц. В этом случае возможна организация вертикального спрэда с использованием CAPS. Поскольку сам опцион CAPS эквивалентен вертикальному спрэду, то трейдер фактически получает при этом вертикальный спрэд между двумя вертикальными спрэдами.

Как правило, при регистрации опционов CAPS они могут иметь лишь ближайший к текущей цене страйк, что приводит к возможности оперировать только опционами «при деньгах» (например, при цене индекса 390 могут быть организованы лишь колл CAPS «ОEX, июнь, 390» и пут CAPS «ОЕХ, июнь, 390»). Этот страйк остается до истечения срока или до автоматического исполнения, при котором опцион ликвидируется. В этот момент может быть эмитирован другой опцион CAPS с другим страйком, но с той же датой истечения срока, как и у исходного опциона CAPS.

Пример. Стоит февраль, индекс ОЕХ стоит 390, а на бирже зарегистрированы колл CAPS «июнь, 390» (со страйками 390 и 420) и пут CAPS «июнь, 390» (со страйками 390 и 360).

Впоследствии в марте цена ОЕХ поднимается до 420 и колл CAPS «июнь, 390» автоматически исполняется.

В этот момент биржа имеет право зарегистрировать новый колл CAPS «июнь, 420» и новый пут CAPS «июнь, 420». Новый пут CAPS будет иметь страйки 420 и 390.

Поскольку в данный момент существует два пута CAPS с истечением срока в нюне и с разными страйками, можно организовать вертикальный спрэд.

Замечание. Не существует никакой определенной процедуры регистрации новых опционов CAPS после того, как автоматическое исполнение ликвидирует существующую серию опционов. Новые опционы CAPS, эмитированные в это время или после истечения срока, могут иметь различные даты истечения срока. Поэтому хотя и будут в этот момент существовать опционы CAPS с разными страйками, но они могут иметь также и разные даты истечения срока. Для целей последующего обсуждения будет предполагаться, что существуют опционы CAPS с одинаковыми датами истечения срока. Более сложный случай различных дат истечения срока и различных страйков будет рассмотрен позже.

Как только реализуется автоматическое исполнение и регистрируется новая серия, становится возможным вертикальный спрэд. В приведенном выше примере он будет получаться в результате покупки нута CAPS «июнь, 420» и продажи пута CAPS «июнь, 390». Результирующая позиция означает не что иное, как еще один спрэд «баттерфляй». В следующем примере обсуждается потенциальная прибыль для такой позиции.

Пример. После автоматического исполнения и регистрации новых опционов CAPS складываются следующие цены:

Индекс ОЕХ – 420

Пут CAPS «ОЕХ, июнь, 420» – 11

Пут CAPS «ОЕХ, июнь, 390» – 3

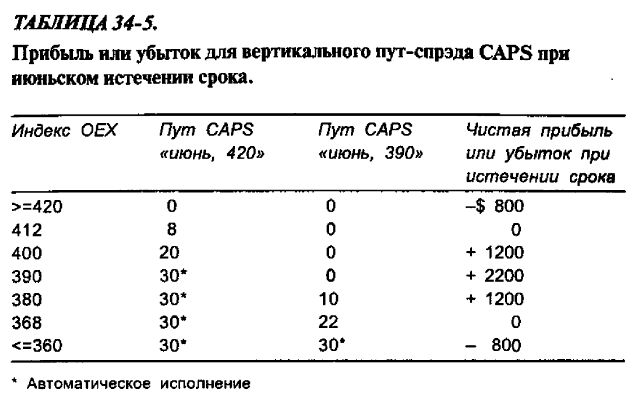

Вертикальный спрэд CAPS образуется с дебетом в 8 пунктов: покупается пут CAPS «июнь, 420» и продается пут CAPS «июнь, 390». Прибыльность этого вертикального спрэда при истечении срока приводится в табл. 34-5.

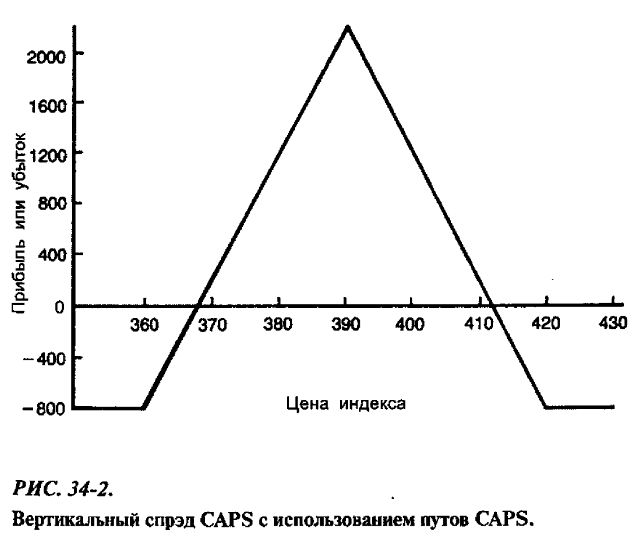

График прибыли для этого примера дается на рис. 34-2. Как видно из формы этого графика, он эквивалентен графику для случая продажи спрэда «баттерфляй». Напомним, что все спрэды «баттерфляй» и эквивалентные им стратегии имеют график прибыли с той же формой.

Отметим, что для этой стратегии автоматическое исполнение не может при возвратном движении индекса привести к двойным убыткам, так как сначала автоматическое исполнение реализуется для длинной стороны спрэда (в этом примере – пут CAPS «июнь, 420»), т. е. раньше короткой стороны. Это хорошо, так как когда впервые рассматривалась продажа спрэда «баттерфляй», автоматическое исполнение приводило к двойным убыткам. В результате автоматического исполнения из-за ликвидации длинной стороны спрэда вертикальный спрэд превращается в короткий пут CAPS. Поскольку короткий пут CAPS определенно не то же самое, что вертикальный спрэд CAPS, трейдер может решить после автоматического исполнения закрыть оставшуюся часть позиции. Разумеется, эта операция по выкупу короткого пута пройдет с дебетом, но он, тем не менее, в этот момент времени реализует прибыль.

Этот спрэд CAPS может рассматриваться для маржевых целей именно как спрэд. В приведенном выше примере трейдеру придется для организации позиции потратить лишь чистый дебет спрэда (800 долл.).

В этом варианте спрэда «баттерфляй» трейдер организует позицию, когда индекс с самого начала расположен вблизи одного из крыльев «баттерфляя». В приведенном выше примере значение индекса ОЕХ равно 420, т. е. верхнему страйку, связанному с пут-спрэдом «баттерфляй». Это означает, что для получения прибыли необходимо движение базового индекса (в данном примере – вниз). Таким образом, стратегия вертикального спрэда «баттерфляй» уже не является такой нейтральной, как ранее рассмотренные стратегии, в которых индекс изначально при организации позиции находился вблизи среднего страйка.

Различные месяцы истечения срока в вертикальном спрэде. В некотором смысле стратегию вертикального спрэда CAPS можно рассматривать как способ сокращения затрат на опцион CAPS с помощью продажи против него проигрышного опциона CAPS. В приведенном выше примере трейдер покупает пут CAPS «при деньгах» «июнь, 420». Он стоит 11 пунктов. Для уменьшения своих затрат он продает против него проигрышный пут CAPS «июнь, 390», тем самым сокращая затраты на 3 пункта, т. е. до 8 пунктов. Будем это иметь в виду при обсуждении вертикальных спрэдов CAPS с различными месяцами истечения срока.

Часто случается так, что когда в результате автоматического исполнения или истечения срока одна серия опционов CAPS прекращает свое существование и регистрируется другая, то у этой новой серии месяц истечения срока не будет совпадать с месяцем истечения срока остающегося проигрышного опциона CAPS. Снова рассмотрим пример с использованием путов. Этот пример аналогичен предыдущему, только изменяются даты истечения срока.

Пример. Предположим, что только что произошло автоматическое исполнение и была зарегистрирована новая серия опционов CAPS с истечением срока в августе. Остающийся пут от прежней серии имеет дату истечения срока в июне. Заданы следующие цены:

Индекс ОЕХ – 420

Пут CAPS «ОЕХ, август, 420» – 14

Пут CAPS «ОЕХ, июнь, 390» – 3

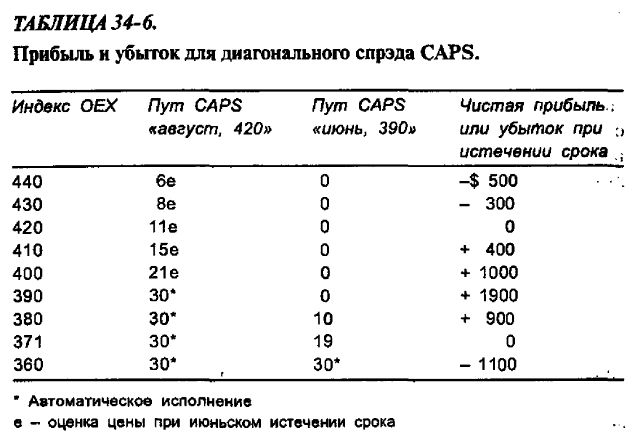

Вертикальный спрэд CAPS образуется с дебетом в 11 пунктов: покупается пут CAPS «август, 420» и продается пут CAPS «июнь, 390».

Нужно рассмотреть результаты для этого спрэда при июньском истечении срока. В случае диагонального спрэда (связанного с разными месяцами истечения срока и разными страйками) инвестор обычно интересуется прибыльностью позиции при истечении срока краткосрочных опционов. В табл. 34-6 приводятся оценки цены пута CAPS «август, 420» с целью последующего изображения графика прибыли.

По существу, инвестор снова имеет некоторый вариант спрэда «баттерфляй», но различные даты истечения срока делают этот спрэд вариантом диагонального вертикального спрэда. Если к июньскому истечению срока индекс ОЕХ упадет до 390 или ниже, то результаты точно известны, так как произойдет автоматическое исполнение. Максимальная прибыль в 1900 долл. достигается в случае, когда индекс при июньском истечении срока будет в точности равен 390. Однако если индекс к этому времени окажется выше 390, то пут CAPS «июнь, 390» обесценится и инвестор останется с длинным путом CAPS «август, 420». Сумма денег, полученная вначале от продажи пута CAPS «без денег» (в этом примере – 3 пункта), становится реализованной прибылью, и вся сделка с этой продажей может рассматриваться как способ снижения затрат на приобретение августовского пута CAPS.

Важно также отметить, что в приведенном выше примере условие автоматического исполнения не может повредить инвестору. На самом деле, он может пожелать закрыть общую позицию, если индекс ОЕХ до июньского истечения срока упадет, до 390. Очевидно, что выкуп короткого пута CAPS «июнь, 390» ему обойдется в некоторую сумму, но при наступлении автоматического исполнения он сумеет максимизировать прибыль по своему длинному путу CAPS «август, 420». Это действие позволит ему избежать наихудшего случая, реализуемого при снижении индекса до 360, когда возникает автоматическое исполнение по короткой стороне спрэда и убыток по общей стратегии составляет 1100 долларов. И вновь спрэды CAPS рассматриваются для маржевых целей как спрэды, если только сторона покупки спрэда имеет более позднюю дату истечения срока, чем сторона продажи. В этом примере для организации спрэда потребуется внести на счет весь начальный дебет в 1100 долл.

Существует еще одна сложность, связанная с различием в датах истечения сроков и страйках. Эта сложность заключается в том, что интервал между страйками опционов CAPS может не совпадать с интервалом, при котором включается автоматическое исполнение опциона. Так, в случае с индексом ОЕХ, для которого интервал включения автоматического исполнения равен 30 пунктам, часто бывает так, что опционы CAPS имеют страйки с расстоянием между ними в 10 или 20 пунктов.

Пример. В феврале СВОЕ эмитировала опционы CAPS с истечением срока в июне со страйком 390. В апреле индекс ОЕХ стоит 400 пунктов, и СВОЕ эмитирует 4-месячные опционы CAPS со страйком 400 с истечением срока в августе. Таким образом, страйки опционов CAPS отстоят друг от друга на 10 пунктов и у них разные даты истечения срока.

Тем не менее, можно организовать вертикальный пут-спрэд CAPS, используя следующие цены:

Индекс ОЕХ – 400

Пут CAPS «август, 400» – 14

Пут CAPS «июнь, 390» – 6

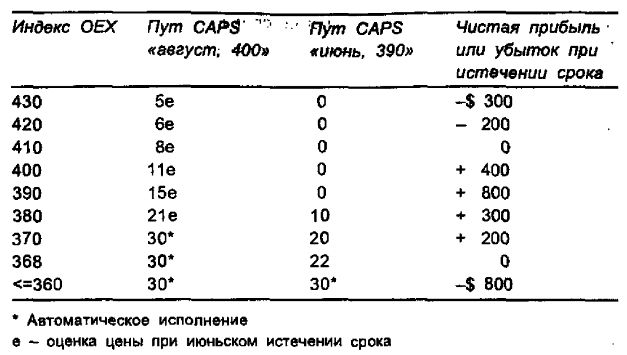

Покупая пут CAPS «август, 400» за 14 и продавая пут CAPS «июнь, 390» за 6, инвестор организует вертикальный спрэд с дебетом в 8 пунктов. Прибыльность этого спрэда, рассчитанная при ближнем июньском истечении срока, приведена в таблице (см. далее).

Этот спрэд практически не отличается от предыдущего за исключением того, что теперь, когда страйки разнесены на 10 пунктов, максимальная прибыль, которую можно получить по спрэду (в данном примере – 800 долл. при цене индекса 390) меньше, чем в том случае, если страйки были разнесены на 30 пунктов (1900 долл. при цене индекса 390 в предыдущем примере). Но в обоих случаях точка максимума прибыли является точкой включения автоматического исполнения для длинного пута CAPS.

Продажа пута CAPS «июнь, 390» «без денег» действует, как зашита против убытка в случае, если индекс ОЕХ будет расти в цене. Отметим, что премия в 6 пунктов, полученная от продажи, защищает позицию вплоть до цены в 410 при июньском истечении срока. В приведенном выше примере оценивается, что общая позиция проходит точку безубыточности в это время при цене индекса в 410.

Итак, вертикальные спрэды CAPS следует рассматривать как модификацию спрэдов «баттерфляй». Продажа опциона CAPS «без денег» сокращает затраты на опцион CAPS, который был куплен (CAPS «при деньгах»). Однако продажа ограничивает максимальную потенциальную прибыль, так как опцион будет содержать некоторую временную стоимость или внутреннюю стоимость в случае, если индекс быстро упадет в цене, вызывая тем самым автоматическое исполнение длинной стороны спрэда. Использование вертикального спрэда служит эффективным способом снижения затрат покупаемого CAPS, хотя и не всегда может существовать CAPS «без денег», который можно было бы использовать.

Обращение стратегии вертикального спрэда не практикуется по нескольким причинам. Обратный спрэд должен включать продажу ничейного CAPS и покупку проигрышного CAPS в качестве «зашиты». Но, во-первых, проданный опцион CAPS не нуждается в защите, так как он имеет свою качественную встроенную защиту – автоматическое исполнение. Во-вторых, если в обратном спрэде включается автоматическое исполнение, то максимальный убыток получается при цене, при которой длинная сторона спрэда не может иметь большой стоимости. Поэтому вполне возможны большие убытки. В-третьих, обратный спрэд не рассматривается для маржевых целей как спрэд.

Вертикальные спрэды следует оставить в распоряжении стратегий, рассмотренных нами в предыдущих примерах, а именно стратегий покупки CAPS «при деньгах» и снижения затрат на него посредством продажи CAPS «без денег».

|