|

Фьючерсные опционы часто бывают неправильно оценены. Разумеется, время от времени любые опционы могут оказываться неправильно оцененными. Однако представляется, что с фьючерсными опционами это происходит чаще, чем с фондовыми опционами. При рассмотрении связанных с неправильным ценообразованием стратегий мы остановимся главным образом на случаях неправильной оценки фьючерсных опционов, встречающихся наиболее часто. Она, как правило, проявляется в том, что путы «без денег» бывают слишком дешевы, а коллы «без денег» – слишком дороги. Наиболее удачно это свойство опционов выражает понятие «деформация волатильности» (volatility skewing), рассматриваемое позже в главе о передовых концепциях. В этой главе мы поговорим о том, как распознать неправильное ценообразование и как воспользоваться этим.

Иногда подобное свойство в некоторой степени обнаруживается и у фондовых опционов. Как правило, это случается с акциями, когда спекулянтам начинает казаться, что акции вскоре быстро и значительно поднимутся в цене. В этом случае они поднимают цену покупателя коллов «без денег», особенно ближних, так как пытаются играть на повышение. Когда слухи о поглощении компании становятся настойчивыми, то по фондовым опционам обнаруживается неправильное ценообразование. Неправильное ценообразование – чисто статистическое явление. Оно не содержит никакой информации о возможной оправданности слухов о поглощении.

В дальнейшем изложении мы значительное место посвящаем этой теме, так как у трейдера по фьючерсным опционам возникает много возможностей по распознаванию и использованию неправильного ценообразования – оно встречается на рынке довольно часто. Поэтому трейдер должен быть готов участвовать в этом к своей выгоде.

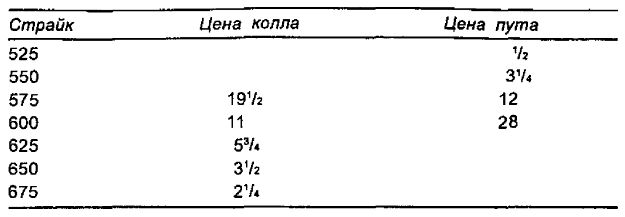

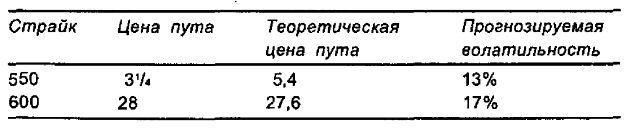

Пример. Январская соя стоит сейчас 583 (5,83 долл. за бушель). Существуют на рынке также следующие цены:

Предположим, что в соответствии с прошлыми наблюдениями «справедливая стоимость» этих опционов задается следующими ценами:

Отметим, что цены путов «без денег» значительно ниже их теоретической стоимости, а цены коллов «без денег» – выше. В отличие от опционов «без денег» цены опционов со страйками 575 и 600 весьма близки к их теоретической стоимости.

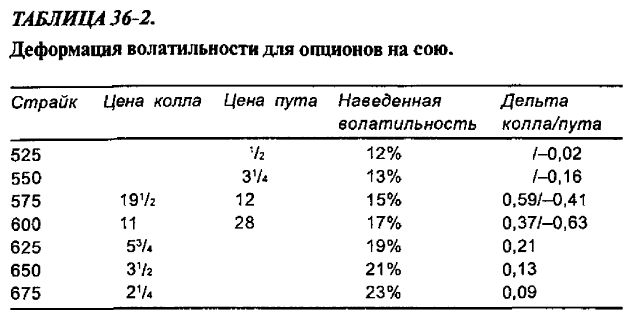

Имеет смысл на эти данные взглянуть с иной точки зрения – с точки зрения наведенной волатильности. Наведенная волатильность рассматривалась в главе о математических приложениях. Это, по существу, – волатильность, при подстановке которой в модель ценообразования опционов получается теоретическая цена опциона, согласованная с реальной рыночной ценой. Иными словами, это – волатильность, наведенная реальным рынком. Все опционы рассматриваемого примера имеют разные волатильности, так как их цены весьма искажены. В табл. 36-2 приводятся наведенные волатильности. Кроме того, даются значения дельт опционов, так как они понадобятся нам в дальнейшем.

Эти наведенные волатильности говорят о том же самом: у путов «без денег» прогнозируемая волатильность наименьшая, и потому они – самые дешевые опционы, а у коллов «без денег» прогнозируемая волатильность наибольшая, и потому они – самые дорогие опционы.

Итак, вне зависимости от того, как смотреть на проблему ценообразования – сравнивать реальные цены опционов с теоретическими или сравнивать спрогнозированные волатильности, очевидно, что для этих соевых опционов цены демонстрируют определенное взаимное рассогласование.

Такое искажение цен весьма распространено на многих рынках товарных опционов. Время от времени ценовые искажения наблюдаются по сое, сахару, кофе, золоту и серебру. Эта картина неправильного ценообразования опционов настолько часто встречается на рынке, что трейдеры постоянно пытаются ее распознать. Существует два основных способа его использования с целью извлечения прибыли. Каждый из них связан с применением явно привлекательной стратегии, так как покупаются опционы более дешевые, чем опционы, которые продаются. Использование таких стратегий в случае неправильно оцененных опционов склоняет чашу весов в пользу трейдера, обеспечивая положительную ожидаемую доходность его позиции.

Теоретически привлекательными стратегиями служат:

1. Покупка путов «без денег» и продажа путов «при деньгах»

2. Покупка коллов «при деньгах» и продажа коллов «без денег»

Можно было бы просто купить один дешевый и продать один дорогой опцион, т.е. организовать пут-спрэд «медведя» или колл-спрэд «быка». Однако лучше организовывать такие спрэды с пропорцией между количествами покупаемых и продаваемых опционов. Тогда первая из предлагаемых стратегий, связанная с путами, будет бэкспрэдом, а вторая стратегия, связанная с коллами, – пропорциональным спрэдом. Использование пропорции делает стратегию в большей степени нейтральной. Обе стратегии будут рассмотрены по отдельности.

Бэкспрэд на основе путов

Стратегия бэкспрэда лучше всего проявляет себя, когда трейдер рассчитывает на большую волатильность. Осуществление стратегии посредством путов означает, что наибольшая прибыль будет получена при значительном падении цены базового фьючерса, хотя ограниченная прибыль возможна и при росте цены фьючерса. Отметим, что умеренное падение цены к истечению срока дает по спрэду наихудший результат.

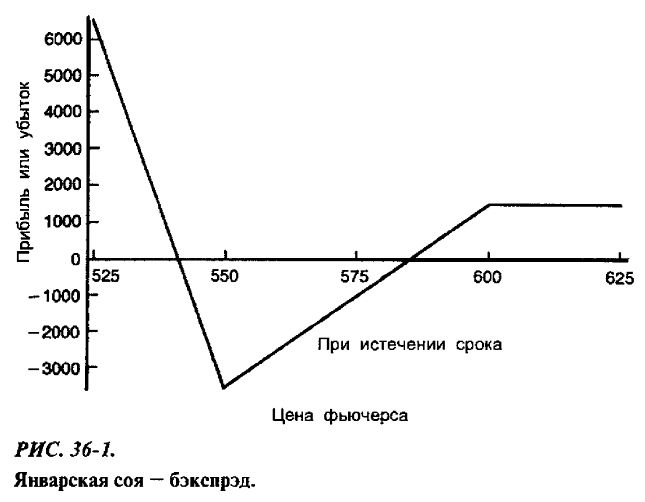

Пример. Используя цены из предыдущего примера, предположим, что трейдер решает организовать бэкспрэд на основе путов. Предположим еще, что был выбран следующий спрэд с нейтральной пропорцией:

Для вычисления нейтральной пропорции использовались дельты опционов из табл. 36-2.

На рис. 36-1 изображен график прибыли для этого спрэда. Он типичен для бэкспрэда на основе путов – ограниченная максимальная потенциальная прибыль при движении цены вверх и значительная потенциальная прибыль при весьма низких ценах. Отметим, что спрэд изначально был организован с кредитом в 15 центов. Если январская соя значительно изменится в цене в любую сторону, то будет получена прибыль. Очевидно, что потенциальная прибыль больше при снижении цены, когда сказывается наличие избыточных длинных путов. Однако если цена сои возрастет, то трейдер сможет получить прибыль в 15 центов (750 долл.), равную исходному кредиту позиции.

Отметим, что для определения таких характеристик позиции, как точки безубыточности и максимальной потенциальной прибыли, трейдер может оперировать ценами соевых опционов так же, как он оперировал ранее ценами фондовых опционов. То, что для соевых опционов 1 пункт (равный центу, когда речь идет о сое) стоит 50 долл., а для фондовых опционов – 100 долл., не меняет сути этих вычислений для бэкспрэда на основе путов.

Максимальная верхняя прибыль = начальный дебет или кредит позиции = 15 пунктов

Максимальный риск = максимальная верхняя прибыль = разность страйков х число проданных путов = 15 – 50 х 1 = –35 пунктов

Нижняя точка безубыточности = нижний страйк – риск / число избыточных путов = 550 – 35/3 = 538,3

Итак, позицию по фьючерсным опционам и позицию по фондовым опционам можно анализировать единообразно, выражая все в пунктах, а не в долларах. Конечно, трейдер в конечном счете должен будет результаты перевести в доллары, если он желает рассчитать свои прибыль или убытки. Однако использование пунктов для выражения всех финансовых показателей не приводит к затруднениям. Достаточно будет трейдеру применить соотношение доллара с пунктом и в результате получить все необходимые долларовые стоимости. Для соевых опционов 1 пункт означает 50 долл., для фондовых и индексных опционов – 100 долл., для опционов на крупный рогатый скот – 400 долл., для опционов на кофе – 375 долл., для сахарных опционов – 1120 долл. и т. д. Поэтому нет необходимости трейдеру связываться с конкретными терминологическими особенностями фьючерсных контрактов. Он может использовать для всех инструментов при анализе позиции единообразный подход. Разумеется, ему потребуется соответствующая терминология при оформлении приказов, но это произойдет позже, когда анализ уже будет проведен.

Пропорциональный спрэд на основе коллов

Вернемся к рассматриваемой теме – построению спрэдов для целей использования неправильного ценообразования для фьючерсных опционов. Напомним, что другой привлекательной стратегией в такой ситуации мы называли пропорциональный спрэд на основе коллов. Он дает максимальную потенциальную прибыль при цене несколько выше текущей цены фьючерса, так как продаваемые коллы являются коллами «без денег».

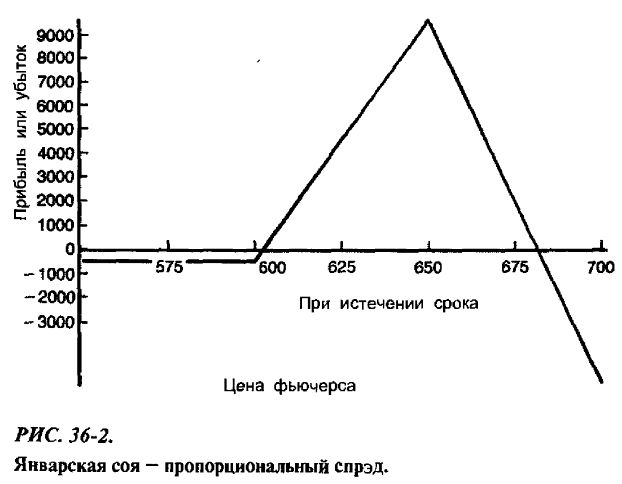

Пример. Снова используем январские соевые опционы из предыдущих примеров и предположим, что трейдер организует следующий пропорциональный спрэд с помощью коллов (этот спрэд приблизительно нейтрален, что обеспечивается использованием дельт коллов из табл. 36-2):

На рис. 36-2 изображен график прибыли для этого пропорционального спрэда на основе коллов. Он типичен для пропорционального спрэда– ограниченный риск при падении, максимальная потенциальная прибыль при цене, равной страйку проданных коллов, и неограниченный риск при росте цен.

Поскольку оба опциона, используемые при конструировании этого спрэда, являются опционами «без денег», то для получения прибыли требуется некоторое движение цены январского соевого фьючерса вверх. Однако слишком большое движение нежелательно (хотя для решения возникающих при этом проблем могут быть применены определенные дальнейшие действия). Следовательно, это – позиция, рассчитанная на умеренное движение вверх. Чтобы ее применять, трейдер должен полагать, что базовый фьючерс к истечению срока слегка повысится в цене.

Как и в случае с первой стратегией, при анализе этой позиции для вычисления прибыли или убытка все финансовые показатели следует выражать в пунктах движения цены сои, а не в долларах или центах. Справедливы следующие формулы (их объяснение для пропорциональных спрэдов па основе коллов приведено в гл. 11):

Максимальный нижний убыток = начальный дебет или кредит позиции = –4½ пункта (т. е. дебет)

Максимальная прибыль = максимальный нижний убыток + разность страйков х число купленных коллов = -4½ + 50 х 2 = 95½

Верхняя точка безубыточности = верхний страйк + максимальная прибыль / число избыточных коллов = 650 + 95½ / 3 = 681,8

По спрэду достигается при истечении срока значительная прибыль в пунктах. Трейдеру не нужно при анализе беспокоиться о том, какая единица торговли используется (например, центы для сои) или сколько долларов включает единица торговли (50 долл. для сои и соевых опционов). Он может и должен проводить свой анализ и все вычисления в пунктах.

Перед тем как приступить к сравнению бэкспрэда и пропорционального спрэда в ситуациях неправильного ценообразования фьючерсных опционов, следует отметить, что серьезный трейдер будет анализировать поведение своей позиции не только при истечении срока, но и в краткосрочном плане. Такого типа анализ будет представлен в одной из последующих глав о передовых концепциях.

Какую стратегию следует использовать

Очевидно, что расчетная потенциальная прибыль для пут-бэкспрэда и прибыль для пропорционального колл-спрэда значительно отличаются друг от друга. Эти стратегии сходны в том, что обе они предоставляют трейдеру возможность выгадать от использования спрэда между неправильно оцененными опционами. Выбор между этими двумя стратегиями (в предположении, что рынки путов и коллов одинаково ликвидны) для трейдера может быть облегчен с помощью технических фигур (графиков) цен фьючерсного контракта. Напомним, что фьючерсные трейдеры уделяют техническим характеристикам рынков значительно больше внимания, чем фондовые трейдеры. Поэтому трейдеру следует знать об основных фигурах движения цен, так как другие трейдеры также придают этому значение. Если достаточное количество трейдеров видит одно и то же и действует сообразно этому, то графическая фигура на самом деле будет иметь место, хотя бы в соответствии с принципом самореализующегося пророчества (self-fulfilling prophecy).

Следовательно, если в динамике фьючерсных цен отмечается определенный тренд вниз, то лучше выбрать стратегию на основе путов, так как она предоставляет более высокую прибыль при движении цены вниз. Если же движение цены имеет отчетливо выраженный тренд вверх, то больше подойдет стратегия на основе коллов.

Наихудший результат реализуется в случае пропорционального спрэда на основе коллов, когда цена фьючерса резко повышается. В некоторых случаях такие проявления неправильного ценообразования возникают вследствие разного рода слухов, толкающих цены фьючерсов вверх. Такие слухи могут возникать, например, вследствие предсказания засухи, волнений шахтеров, русских закупок зерна и т. д. Трейдеру следует быть осмотрительным при применении пропорционального спрэда на основе коллов в таких ситуациях, хотя коллы «без денег» и представляются до смешного дорогими. Если слухи оправдываются или возникает ситуация «короткого сжатия» (short squeeze), то цены фьючерсов могут подняться очень быстро и очень высоко, и по пропорциональному колл-спрэду возникнут значительные потери. Маржевые требования по спрэду в этом случае с ростом цены фьючерса также быстро возрастают. Опционные премии останутся на высоком уровне или даже еще больше возрастут при быстром росте цены фьючерса, уничтожая тем самым выгоды от снижения временной стоимости. Более того, если обстоятельства внезапно изменятся – пойдут дожди, шахтеры договорятся с хозяевами, и России зерновой кредит предоставлен не будет, то фьючерс может поспешно дать столь же стремительный обратный ход.

Следовательно, если внешние обстоятельства (слухи, фундаментальные факторы и пр.) привносят неустойчивость (волатильность) на фьючерсный рынок, следует применять стратегию бэк-спрэда на основе путов. Пут-бэкспрэд приспособлен к тому, чтобы получать выгоду от большой волатильности, а все описанные ситуации определенно волатильны. Может показаться, что поскольку рынок резко меняется в сторону повышения цены, то организация пут-спрэда – чистая потеря времени. И, тем не менее, это – наиболее разумный способ действий на волатильном рынке. Всегда есть шанс, что взрывное повышение цены сменится быстрым ее падением, особенно, когда повышение основывается па слухах или фундаментальных факторах, способных за одну ночь измениться.

Действует несколько запретов, связанных с организацией пропорционального колл-спрэда. Не следует пытаться использовать стратегию пропорционального спрэда в волатильной ситуации, подобной описанной только что. Она лучше работает на медленно растущем рынке. Кроме того, не следует осуществлять пропорциональный спрэд на основе опционов с чрезмерно большим проигрышем, так как можно растратить все свое теоретическое преимущество в случае, если у фьючерса нет никаких реальных шансов подняться в цене до уровня страйка проданных опционов. Наконец, не следует пытаться использовать чрезмерно большие пропорции в расчете на получение наибольшей теоретической выгоды. Это – важный момент, и следующий пример иллюстрирует его.

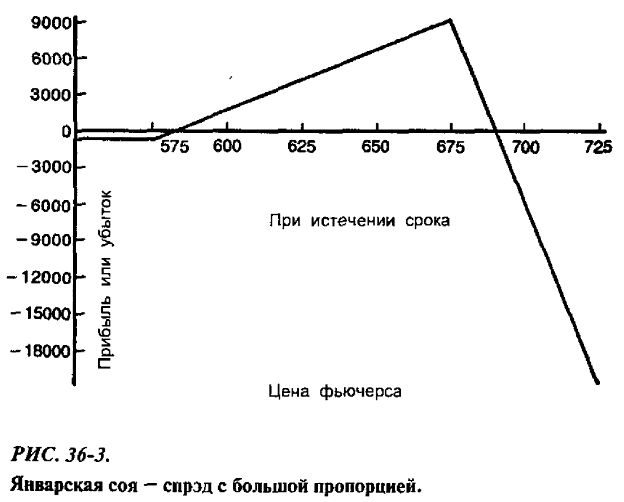

Пример. Предположим, что для январских соевых опционов действуют те же самые цены, которые были основой нашего обсуждения. Итак, январская соя стоит 583. Начинающий трейдер замечает, что колл «январь, 575» незначительно «без денег» является самым дешевым, а колл «январь, 675» значительно «без денег» – самым дорогим. В этом можно убедиться по любой из двух предыдущих таблиц. Первая из них демонстрирует реальные цены в сравнении с теоретическими, а в другой представлены наведенные волатильности.

Вновь для организации нейтрального спрэда следует использовать дельты опционов. В данном случае нейтральная пропорция для выбранных двух коллов означает, что нужно продать приближенно 6 коллов на каждый один покупаемый колл.

На рис. 36-3 демонстрируется возможный ущерб, возникающий при использовании этой большой пропорции. Хотя по спрэду можно получить прибыль в 94 пункта, если цена сои при январском истечении срока будет равна 675, но можно и быстро потерять эту прибыль, если цена сои проскочит уровень верхней точки безубыточности, которая расположена не слишком высоко – всего 693,8. Для проверки приведенных значений максимальной прибыли и верхней точки безубыточности можно воспользоваться предложенными ранее формулами. Верхняя точка безубыточности находится слишком близко к страйку, чтобы можно было бы рассчитывать на возможность осуществления разумных дальнейших действий. Именно поэтому с практической точки зрения эта позиция не может рассматриваться как привлекательная, хотя на первый взгляд в теоретическом отношении она таковой и выглядит.

Может показаться, что возникновение позиции с пропорцией спрэда 6 : 1 вынуждает усомниться в действенности самого принципа построения нейтральной позиции, поскольку именно благодаря нему получилась такая позиция. На практике, чтобы у трейдера не возникало проблем, он должен окидывать взглядом всю картину в целом. Статистика – это лишь инструмент. Трейдер должен использовать инструменты к своей выгоде. Однако следует отметить также, что для решения этой проблемы в пашем инструментарии нет еще нужного инструмента. Имеются статистические данные, которые говорят о повышенном риске для пропорционального спрэда такого типа с высокой пропорцией. Формальным инструментом в этом случае является гамма опциона. Об использовании гаммы и других новых статистических инструментов будет идти речь в гл. 38. В ней будет подробнее изучен тот же пример с привлечением концепции гаммы.

Дальнейшие действия

К этим фьючерсным опционам можно применять те же самые дальнейшие действия, что и к фондовым опционам. Мы не будем здесь пересказывать их детально заново. Достаточно обратиться к главам, в которых они рассматривались для фондовых опционов. Мы даем лишь краткий перечень обычных дальнейших действий:

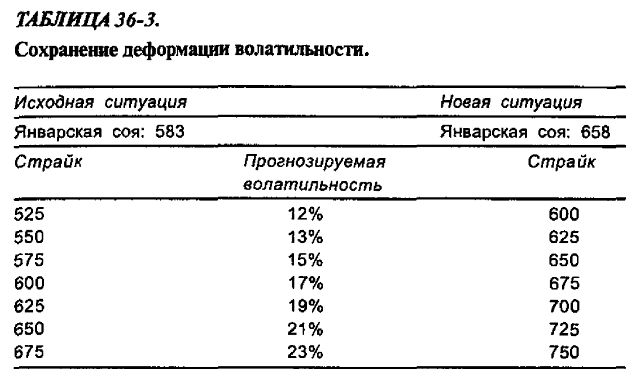

Читатель уже знакомился с этими дальнейшими действиями по предыдущему материалу книги. Однако здесь появляется одно новое важное понятие: картина неправильного ценообразования сохраняется вне зависимости от цены базового фьючерсного контракта. В частности, опционы «при деньгах» всегда приблизительно справедливо оценены, и у них средняя прогнозируемая волатильность.

Пример. В приведенных выше примерах январская соя стоила 583, спрогнозированная волатильность опционов со страйком 575 была равна 15%, а со страйком 600 – 17%. Поэтому можно заключить, что январский опцион на сою «при деньгах» даст прогнозируемую волатильность около 16%.

То же самое оставалось бы справедливым, если бы соя стоила 525 или 675. Картина неправильного ценообразования других опционов сохранится относительно страйка, соответствующего опциону «при деньгах». В табл. 36-3 показывается, как изменится ситуация, если январская соя поднимется в цене на 75 центов – с 583 до 658.

Обратим внимание на то, что картина неправильного ценообразования сохраняется – она одна и та же в новой и старой ситуациях. Путы с проигрышем в 58 пунктов имеют наведенную волатильность, равную всего 12%, а коллы с проигрышем в 92 пункта – 23%.

Из этого примера не следует делать вывод о том, что волатильность для опциона на фьючерс на сою «при деньгах» всегда будет равна 16%. Она, вообще говоря, должна зависеть от исторической и прогнозируемой волатильности самого фьючерсного контракта. Однако деформация волатильности, тем не менее, сохраняется, даже если фьючерс растет или падает в цене.

Это обстоятельство оказывает влияние на поведение рассмотренных стратегий при изменении цены базового фьючерсного контракта. Такое движение цены оказывается выгодным для обеих стратегий. Сначала рассмотрим пут-бэкспрэд, когда цена фьючерса падает до страйка покупаемых путов.

Пример. Пут-бэкспрэд организуется при следующих условиях:

Если январский соевый фьючерс упадет до 550, то можно ожидать, что прогнозируемая волатильность путов «январь, 550» будет примерно равна 16 или 17%, так как они в этот момент будут «при деньгах». Об этом говорит предположение, что путы «при деньгах» должны иметь прогнозируемую волатильность около 17%, так как такой была волатильность на момент организации позиции.

Поскольку стратегия включает в себя длинную позицию по большому количеству этих путов «январь, 550», то увеличение спрогнозированной волатильности при снижении цены фьючерса выгодно спрэду.

Отметим, что прогнозируемая волатильность путов «январь, 600» также возрастает, а это плохо влияет на прибыльность спрэда (хотя и в небольшой степени). Однако поскольку позиция содержит лишь один пут и этот пут при цене фьючерса 550 значительно «без денег», то его вредное воздействие на спрэд не имеет существенного значения в сравнении с позитивным воздействием увеличения волатильности длинных путов «январь, 550».

Аналогично и для колл-спрэда выгодно возрастание цены фьючерса. Прогнозируемая волатильность проданных опционов при возрастании цены фьючерса фактически падает, так как убыток этих опционов будет меньше по сравнению с проигрышем этих же опционов на момент организации спрэда. Хотя то же самое можно сказать и относительно длинных опционов в спрэде; тот факт, что существуют избыточные, непокрытые, опционы, означает, что спрэд в целом выигрывает.

Итак, трейдер по фьючерсным опционам должен внимательно относиться к ситуациям, подобным описанным выше. Они часто случаются с одними товарами и реже с другими. Стратегия пут-бэкспрэда характеризуется ограниченным риском и потому может быть привлекательной в большей степени для индивидуальных клиентов. Ее лучше использовать на рынках с тенденцией к понижению или с большой волатильностью. Однако если цена фьючерса имеет тенденцию к повышению (с небольшой волатильностью), то лучше использовать пропорциональный колл-спрэд. В любом из этих случаев спрэд оказывается статистически привлекательным, так как он образуется в результате продажи опционов, которые дороги по сравнению с опционами, которые покупаются.

|

.")