|

Спрэд на основе фьючерсов – совсем не то же самое, что спрэд на основе фьючерсных опционов. Объединяет их лишь то, что в обоих случаях одновременно один инструмент продается, а другой покупается. При этом одна сторона спрэда хеджирует риск по другой стороне. В этой главе рассматриваются спрэды на основе фьючерсов и предлагаются способы использования опционов в качестве дополнения к этим спрэдам.

В данной главе рассматриваются также календарные спрэды с фьючерсными опционами. В случае с фьючерсными опционами эта стратегия демонстрирует особенности, значительно отличающиеся от случая с фондовыми или индексными опционами.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

ФЬЮЧЕРСНЫЕ СПРЭДЫ

Сначала определим, что понимается под фьючерсными спрэдами, и рассмотрим обычные стратегии с их использованием, а лишь затем дополним рассмотрение опционными стратегиями.

Ценообразование фьючерсов

Уже говорилось о том, что для каждого конкретного физического товара в произвольный фиксированный момент времени существует несколько фьючерсов с истечением срока в разные месяцы. Истечение срока нефтяных фьючерсов происходит ежемесячно, сахарных фьючерсов – в определенные пять месяцев каждого календарного года. Месяцы истечения срока зависят от того, о каком фьючерсном контракте идет речь.

Фьючерсы па один и тот же базовый товар имеют разные цены. Различие в ценах обусловлено несколькими факторами, а не только определяется временем до истечения срока, как в случае с фондовыми опционами. Главным фактором служат текущие затраты, а именно, сколько нужно тратить на покупку и хранение физического товара до истечения срока фьючерса. Однако и другие факторы также имеют значение, в частности, соображения спроса и предложения. На рынке с обычными текущими затратами чем позже наступает истечение срока фьючерса, тем дороже он стоит.

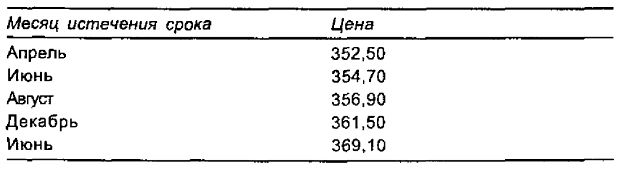

Пример. Золото относится к числу товаров, для которых текущие затраты повышенные или нормальные. Предположим, что сегодня 1 марта и наличное золото стоит 351. Тогда вполне возможна следующая картина цен на разные фьючерсные контракты на золото:

Легко заметить, что цены фьючерсов последовательно возрастают с увеличением времени до истечения срока. Первые три члена последовательности цен образуют разность в 2,20, т. е. на один месяц увеличения срока жизни фьючерса приходится рост его цены в 1,10. Однако разность не столь велика для декабрьского фьючерса с истечением срока через 9 месяцев или для июньского (будущего года) фьючерса с истечением срока через 15 месяцев. Причина этого может заключаться в том, что более долгосрочные процентные ставки несколько ниже краткосрочных и потому текущие затраты несколько ниже в долгосрочном случае.

Однако не для всех фьючерсов цены выстраиваются столь хорошо. В некоторых случаях различным месяцам могут фактически соответствовать различные товары, даже если формально речь идет о фьючерсах на один и тот же базовый товар. Например, пшеница не всегда одинакова. Существуют яровая пшеница и озимая пшеница. Хотя фьючерсы на них, вообще говоря, взаимосвязаны, тем не менее, может существовать значительное расхождение в цепах, например, между июльским фьючерсным контрактом на пшеницу и декабрьским контрактом, имеющее слабое отношение к тому, каковы процентные ставки.

Иногда краткосрочный спрос оказывает преобладающее (по сравнению с процентными ставками) влияние на фьючерсные цены, и они выстраиваются в ряд таким образом, что краткосрочные фьючерсы оказываются более дорогими. В этом случае говорят о рынке с обратными текущими затратами (reverse carrying charge), или контанго (contango).

Внутрирыночный фьючерсный спрэд

Некоторые фьючерсные трейдеры пытаются предсказывать взаимосвязи фьючерсных цен для разных месяцев истечения срока на один и тот же базовый физический товар. Они могут, например, купить июльский соевый фьючерс и продать сентябрьский соевый фьючерс. Когда трейдер покупает и продает разные фьючерсные контракты, он организует спрэд. Когда базовым инструментом для обоих контрактов служит один и тот же физический товар, этот спрэд называется внутрирыночным (intramarket spread).

Трейдер не пытается предсказывать общее направление движения цен. Он пытается лишь угадать разность цен между июльским и сентябрьским контрактами. Ему неважно при этом, пойдут ли соевые цены вверх или вниз. Главное, чтобы спрэд цен между июльским и сентябрьским контрактами был бы таким, как он предсказывает.

Пример. По динамике прошлых цен трейдер замечает, что когда сентябрьская соя была слишком дорогой по сравнению с июльской соей, то это различие исчезало через один-два месяца. Возможность организации спрэда на основе этих данных обычно возникала в начале года – в феврале или марте.

Предположим, что сегодня 1 февраля. Заданы следующие цены:

Июльский соевый фьючерс – 600 (6,00 долл./бушель)

Сентябрьский соевый фьючерс – 606

Разность цен составляет 6 центов. Она редко превышает 12 центов, и часто цены возвращаются к тому соотношению, когда июльский фьючерс дороже сентябрьского, при этом в некоторые годы бывает дороже примерно на 100 центов.

Таким образом, если трейдер попытается, основываясь на предыстории фьючерсных цен, организовать спрэд, то его риск будет равен примерно 6 центам, но возможная прибыль при этом составит около 100 центов. Это весьма привлекательное соотношение риска и вознаграждения, если считать, что история повторится в сегодняшних условиях.

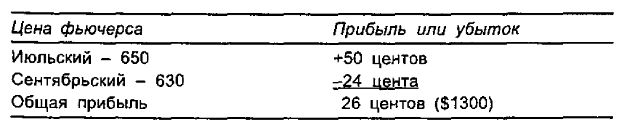

Предположим, что трейдер организует следующий спрэд:

Покупка одного июльского фьючерса за 600

Продажа одного сентябрьского фьючерса за 606

Несколько позже цены изменились, и потому образовалась прибыль (или убыток):

Спрэд инвертировался, так как вначале сентябрьский фьючерс был дороже июльского на 6 центов, а теперь уже июльский фьючерс дороже на 20 центов. Трейдер получит в результате прибыль в 26 центов, т. е. 1300 долл., поскольку для сои 1 цент соответствует 50 долл.

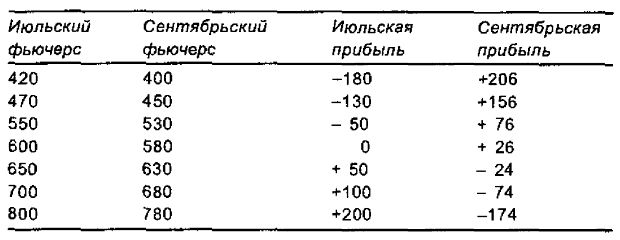

Отметим, что такая же прибыль будет получена и в любой из ситуаций, представленных ниже в таблице, так как во всех случаях цена июльского фьючерса превышает цену сентябрьского фьючерса на 20 центов.

Таким образом, одинаковая прибыль в 26 центов может быть получена вне зависимости от того, является ли рынок сои падающим рынком «медведей», растущим рынком «быков» или даже нейтральным. Трейдеру важно лишь то, изменится ли разность фьючерсных цен в спрэде или нет.

В исторических графиках цен содержится информация о взаимоотношениях цен фьючерсов для разных месяцев истечения срока. Трейдер часто использует эти графики для определения того, когда организовывать и когда ликвидировать внутрирыночный спрэд. В этих графиках обнаруживаются сезонные тенденции, которые сказываются на том, что разность фьючерсных цен может возрасти иди уменьшиться. Анализ фундаментальных факторов, вызывающих сезонные тенденции, также может помочь трейдеру в конструировании прибыльных внутрирыночных спрэдов.

Маржевые требования для внутрирыночного спрэда (и некоторых других типов фьючерсных спрэдов) меньше, чем при спекулятивных сделках с самими фьючерсами. Причина этого состоит в том, что спрэд рассматривается как менее рискованная стратегия, чем позиции аутрайт по фьючерсам. Однако трейдер, тем не менее, может выиграть и проиграть по спрэду много денег, как в процентном выражении, так и в долларовом. Поэтому стратегию спрэда нельзя рассматривать как консервативную стратегию, она просто менее рискованная стратегия, чем спекуляция фьючерсами аутрайт.

Пример. Используем соевый спрэд из приведенного выше примера и предположим, что спекулятивные начальные маржевые требования составляют 1700 долл. При этом маржевые требования для спрэда могут быть 500 долл. Это значительно меньше, чем в случае, если бы пришлось начальную маржу вносить для каждой стороны спрэда по отдельности. Ясно, что тогда потребовалось бы внести 3400 долл.

В предыдущем примере было сказано, что стоимость соевого спрэда может возрасти до 100 пунктов. Это соответствует 5000 долл. Хотя маловероятно, что стоимость спрэда может возрасти до своего исторического максимума, но определенно возможно, что она может возрасти до 25 или 30 пунктов, принося прибыль в 1250 или 1500 долл.

Это говорит о значительном финансовом рычаге, поскольку такая прибыль реализуется за относительно короткий промежуток времени на начальную инвестицию всего в 500 долл. И потому этот спрэд следует считать рискованной стратегией.

Межрыночный фьючерсный спрэд

Другим типом фьючерсного спрэда является стратегия, в соответствии с которой один фьючерсный контракт покупается на одном рынке, а второй фьючерсный контракт продается на другом, возможно, родственном рынке. Когда при организации спрэда используются два разных рынка, спрэд называется межрыночным (intermarket spread). Межрыночные спрэды столь же популярны, как и внутрирыночные.

Одна из разновидностей межрыночных спрэдов строится с использованием непосредственно связанных рынков. Примерами таких рынков служат рынки финансовых фьючерсов на разные международные валюты, финансовых фьючерсов на две разные облигации, ноты или векселя, а также фьючерсов на некоторый товар и продукт его переработки, как, например, нефть и неэтилированный бензин или мазут.

Пример. В некоторый момент процентные ставки в Соединенных Штатах и Японии оказались на низком уровне. В результате обе валюты ослабли по сравнению с валютами европейских странах, в которых процентные ставки оставались высокими. Трейлер предполагает, что все процентные ставки через некоторое время выровняются, что повлечет укрепление японской иены по сравнению с немецкой маркой.

Однако поскольку он не знает, возрастут ставки в Японии или понизятся ставки в Германии, то он воздерживается от открытия позиций аутрайт по каждой валюте. Для реализации своей идеи он решает использовать межрыночный спрэд.

Предположим, он организует спрэд при следующих ценах:

Покупка 1 июньского фьючерса на иену – 77,00

Продажа 1 июньского фьючерса на марку – 60,00

Между двумя валютами имеется начальная разность в 17,00. Трейдер надеется, что эта разность увеличится. Долларовые условия торговли для обоих фьючерсов одинаковы: один пункт движения (например, с 60,00 до 61,00) стоит 1250 долл. Поэтому его потенциал прибыли или убытка будет:

В некоторых случаях биржи рассматривают часто торгуемые межрыночные спрэды в качестве подходящих кандидатов на предъявление к ним пониженных маржевых требований. Иными словами, биржи считают, что один из двух фьючерсов служит хеджем для другого, если при этом один фьючерс покупается, а другой продается.

Этими спрэдами между валютами, называемыми кросс- валютными спрэдами (cross-currency spreads), торгуют весьма интенсивно, и они служат основным вариантом межрыночного спрэда, в котором используются два фьючерса.

Предположим, что в приведенном выше примере спекулятивная маржа для позиции аутрайт по каждому валютному фьючерсу составляет 1700 долл. на контракт. В таком случае маржа для этого спрэда, вероятно, также будет примерно равна 1700 долл., т. е. спекулятивной марже для одной стороны спрэда. Это значит, что для маржевых целей эта позиция трактуется как позиция по спрэду. Такие маржевые требования для межрыночного спрэда не столь благоприятны, как маржевые требования для внутрирыночного спрэда (см. приведенный выше пример с соей), но, тем не менее, маржа для спрэда почти в два раза меньше, чем в случае, если бы начальная маржа вносилась для обеих сторон спрэда по отдельности.

Для других межрыночных спрэдов также применяются пониженные маржевые требования, хотя на первый взгляд не столь очевидно, что они образуют хеджированную позицию, как в случае с кросс-валютным спрэдом.

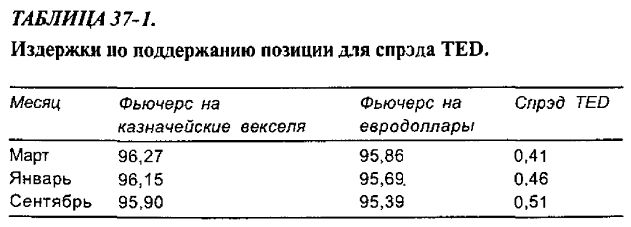

Пример. Весьма распространенным межрыночным спрэдом является спрэд TED, который образован фьючерсом на казначейские векселя с одной стороны и евродолларовым фьючерсом – с другой. Казначейские векселя являются самым надежным из существующих инструментов – они гарантированы правительством. В то же время евродоллары не застрахованы и потому являются менее надежным инструментом. Следовательно, доходность по евродолларам выше доходности по казначейским векселям. Но вопрос в том, насколько выше. Дело в том, что при увеличении или уменьшении разности доходностей спрэд цен между фьючерсом на казначейские векселя и евродолларовым фьючерсом также увеличивается или уменьшается. Как правило, разность доходностей невелика в условиях стабильности и надежности финансовых рынков, так как в условиях финансовой стабильности различие между застрахованными и незастрахованными депозитами не столь значительно. Однако в периоды финансовой неопределенности и нестабильности спрэд доходностей возрастает, так как незастрахованные депозиты требуют более высокой доходности в порядке компенсации за более высокий риск.

Предположим, что начальная маржа для позиции аутрайт как по фьючерсам на казначейские векселя, так по фьючерсам на евродоллары, составляет 800 долл. на контракт. Однако маржа для спрэда TED равна лишь 400 долл. Таким образом, в этом случае операции с этим спрэдом можно осуществлять с маржей, которая в четыре раза меньше маржи, требуемой для торговли обеими сторонами спрэда по отдельности.

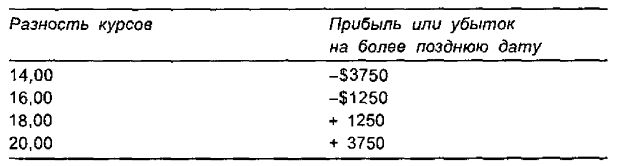

Причина, по которой маржевые требования столь благоприятны для этого спрэда, состоит в его небольшой волатильности. Если судить по историческим данным, он колеблется между 0,30 и 1,70. Для обоих фьючерсных контрактов один цент (0,01) движения стоит 25 долл. Поэтому все 140 центов исторического диапазона спрэда соответствуют всего лишь 3500 долл. (140 х 25 долл.).

В дальнейшем мы продолжим изучать спрэды TED, когда будем рассматривать применение в межрыночных спрэдах фьючерсных опционов. Поскольку для обоих фьючерсов существуют ликвидные опционные рынки, иногда оказывается более полезной организация спрэда с использованием вместо фьючерсов опционов.

Следует сделать еще одно замечание относительно спрэда TED. Этот спрэд связан с издержками по поддержанию позиции. Это значит, что если трейдер покупает спрэд и держит его, то спрэд со временем уменьшается, принося владельцу небольшой убыток. Когда процентные ставки низки, текущие затраты малы (примерно 0,05 за 3 месяца). Они возрастут, когда ставки поднимутся. Цены, приведенные в табл. 37-1, показывают, насколько дороже спрэд для более долгосрочных контрактов.

Многим межрыночным спрэдам свойственны издержки по поддержанию позиции. Трейдеру об этом следует знать, так как они влияют на прибыльность его позиции.

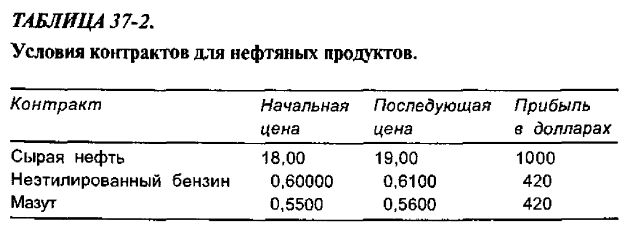

В качестве последнего, более сложного, примера будет рассмотрен межрыночный спрэд «крекинг» (crack spread). Существует две экономические сферы деятельности, в которых торгуют одновременно фьючерсами на основной товар и на два из его продуктов переработки. Это – сырая нефть, неэтилированный бензин и мазут, а также соя, соевое масло и соевая мука. Спрэд «крекинг» основан на использовании сразу трех фьючерсов – на основной товар и на два его побочных продукта.

Пример. Спрэд «крекинг» но нефти образуется в результате покупки двух фьючерсных контрактов на сырую нефть и продажи по одному контракту на мазут и неэтилированный бензин.

Единицы торговли неодинаковы для трех фьючерсов. Фьючерс на сырую нефть является контрактом на 1000 баррелей нефти и им торгуют в долларах за баррель. Поэтому, например, повышение цены на нефть на 1 долл. – с 18,00 долл. до 19,00 долл. за баррель – соответствует повышению стоимости фьючерсного контракта на 1000 долл.

Для мазута и неэтилированного бензина условия торговли совпадают, но отличаются от условий торговли для сырой нефти. Каждый из этих фьючерсов рассчитан на 42000 галлонов продукта и ими торгуют в центах. Так, движение в 1 цент, когда цена бензина возрастает, например, с 60 центов до 61 цента за галлон, стоит 420 долл. Вся эти данные собраны в табл. 37-2.

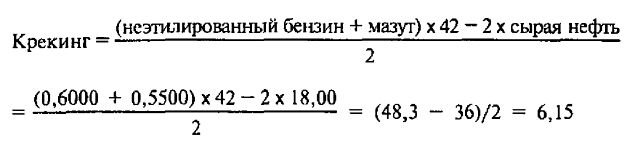

Для спрэда «крекинг» обычно используется следующая формула

Некоторые трейдеры обходятся без делителя «2» и потому в этом случае при тех же данных получают величину в 12,30.

В любом случае трейдер может проследить историю этого спрэда и выбрать момент, чтобы купить нефть и продать два других продукта (или наоборот) с тем, чтобы попытаться получить общую прибыль в результате ценового движения всех трех фьючерсов. Предположим, трейдер считает, что продукты слишком дороги относительно цены на сырую нефть. Тогда для организации спрэда трейдер применит следующие действия.

Покупка 2 мартовских фьючерсов на сырую нефть по 18,00

Продажа 1 мартовского фьючерса на мазут за 0,5500

Продажа 1 мартовского фьючерса на неэтилированный бензин за 0,6000

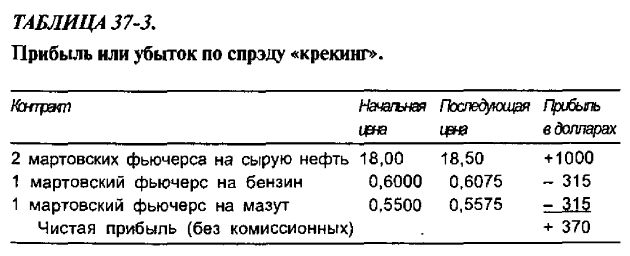

Итак, стоимость спрэда «крекинг» при открытии позиции была равна 6,15. Предположим, что трейдер оказался прав в своих прогнозах и фьючерсные цены изменились так, как показано в табл. 37-3. Там же приводится и величина прибыли.

Можно рассчитать стоимость спрэда «крекинг» при новых ценах. Получается, что она понизилась до 5,965. Таким образом, трейдер оказался прав в своем прогнозе, и потому он получает по спрэду прибыль.

Для этого спрэда маржевые требования также благоприятны. Как правило, они несколько меньше спекулятивных требований для двух контрактов на сырую нефть.

Приведенные выше примеры демонстрируют некоторые из многообразных межрыночных спрэдов, за динамикой которых фьючерсные трейдеры внимательно следят и которые интенсивно ими используются. Эти спрэды часто предоставляют наиболее надежные возможности получения прибыли, не требуя при этом прогнозов направления движения самого рынка. Имеет значение лишь ценовая разность для сторон спрэда.

Не следует думать, что для всех межрыночных спрэдов применяются сниженные маржевые требования. Такие требования используются лишь для спрэдов с устоявшимися соотношениями сторон. Например, трейдер может прийти к выводу, что дела с фондовым рынком в Японии пойдут значительно хуже, чем в США. На обоих рынках существуют фьючерсы на главные индексы. В США – это фьючерс на S&P 500, а в Японии – фьючерс на индекс Nikkei 225. Поэтому трейдер может организовать короткую продажу фьючерса на Nikkei и купить фьючерс на S&P в качестве хеджа. Этот хедж выглядит вполне логичным, но на него не распространяются сниженные маржевые требования (в настоящее время).

|

.")