|

После ознакомления с приведенными выше примерами становится понятно, что фьючерсные спрэды – не то же самое, что мы привыкли называть опционными спрэдами. Однако опционные контракты могут оказаться полезными в стратегиях фьючерсных спрэдов. Они могут часто предоставлять дополнительную потенциальную прибыль в обмен на очень незначительное увеличение риска. Это справедливо как для внутрирыночных, так и для межрыночных спрэдов.

Сначала будет рассмотрен календарный спрэд на основе фьючерсных опционов. Эти календарные спрэды отличаются от календарных спрэдов на основе фондовых или индексных опционов. Их лучше рассматривать как альтернативу внутрирыночному фьючерсному спрэду, а не как стратегию опционного спрэда.

Календарные спрэды

Календарный спрэд на основе фьючерсных опционов конструируется, как и всегда, посредством покупки майского колла и продажи мартовского колла с одинаковыми страйками. Однако существует большая разница между календарным спрэдом на основе фьючерсных опционов и календарным спрэдом на основе фондовых опционов.

Она состоит в том, что календарный спрэд, использующий фьючерсные опционы, связан с двумя различными базовыми инструментами, в то время как календарный спрэд, использующий фондовые опционы, – с одним и тем же. Когда трейдер покупает соевый колл «май, 600» и продает соевый колл «март, 600», он покупает колл на майский соевый фьючерсный контракт и продает колл на мартовский соевый фьючерсный контракт. Таким образом, календарный спрэд с фьючерсными опционами связан с двумя разными, но родственными, базовыми фьючерсными контрактами. Однако если трейдер покупает колл «IBM, май, 100» и продает колл «IBM, март, 100», то базовым для обоих коллов служит один и тот же инструмент – акции IBM. Это – основное различие между двумя стратегиями притом, что обе они называются календарным спрэдом. Трейдера по фондовым опционам, привыкшего к визуализации календарных спрэдов, многообразие фьючерсных опционов может поначалу привести в замешательство. Например, трейдер по фондовым опционам может посчитать, что в случае, если сумеет купить 4-месячный колл за 5 пунктов и продать 2-месячный колл за 2 пункта, он получит прибыльный календарный спрэд. Такой подход к анализу не имеет смысла в случае с фьючерсными опционами. Если трейдер может купить соевый колл «май, 600» за 5 и продать соевый колл «март, 600» за 3, то – хороший это спрэд или плохой? Ответ па этот вопрос неизвестен, пока неизвестно взаимоотношение между майским и мартовским фьючерсными контрактами на сою. Таким образом, чтобы проанализировать календарный спрэд с фьючерсными опционами, нужно не только проанализировать взаимоотношение опционов, но также и взаимоотношение фьючерсных контрактов. Иначе говоря, при организации календарного спрэда с фьючерсными опционами трейдер осуществляет спрэд не только по времени, как в случае с фондовыми опционами, но также и по базовым фьючерсам.

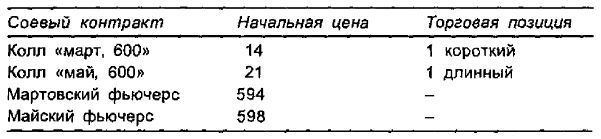

Пример. Трейдер обнаруживает, что ближние соевые опционы относительно дороже более долгосрочных опционов. На основании этого он предполагает, что организация календарного спрэда имеет смысл, так как он сможет продать переоцененный ближний колл и купить относительно дешевый более долгосрочный колл. Эта ситуация выглядит довольно благоприятной, если иметь в виду теоретическую стоимость рассматриваемых опционов. Он организует спрэд при следующих ценах:

Календарный колл-спрэд «май/март, 600» организован с дебетом в 7 пунктов. Мартовское истечение срока произойдет через 2 месяца. В настоящий момент майский фьючерс торгуется с премией в 4 пункта к мартовскому фьючерсу. Трейдер полагает, что если мартовский фьючерс практически не изменится к истечению срока мартовского опциона, то у него образуется вполне приличная прибыль. Дело в том, что в настоящее время мартовские коллы несколько переоценены и, кроме того, их временная стоимость в течение ближайших двух месяцев будет снижаться более быстрыми темпами, чем временная стоимость майских коллов.

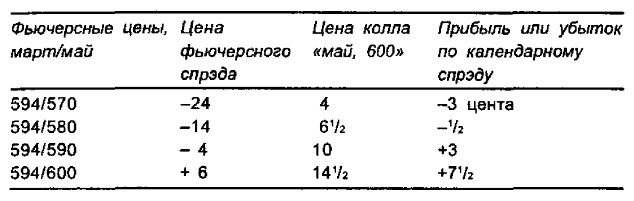

Предположим, что трейдер прав и мартовский фьючерс к истечению срока мартовского опциона практически не изменился в цене. Это еще не является гарантией получения прибыли, так как результат зависит еще от того, какой будет при этом цена майского фьючерса. Если спрэд между майским и мартовским фьючерсами поведет себя плохо (т. е. майский фьючерс понизится в цене по сравнению с мартовским), то он может даже понести убытки. В следующей таблице показывается, как спрэд между мартовским и майским фьючерсами влияет на прибыльность календарного спрэда. Календарный спрэд был с самого начала организован с дебетом в 7 пунктов, при этом фьючерсный спрэд составлял +4.

Таким образом, по календарному спрэду могут возникнуть убытки, даже если цена мартовского фьючерса не изменится, что отражено в двух верхних строках таблицы. Но он может показать также и лучшие результаты, чем ожидалось, если стоимость фьючерсного спрэда возрастет, о чем свидетельствует нижняя строка.

Прибыльность календарного спрэда в значительной степени обусловлена ценой фьючерсного спрэда. В приведенном выше примере можно потерять деньги даже в случае, когда цена мартовского фьючерсного контракта остается неизменной по сравнению с ценой, при которой календарный спрэд изначально был организован. Так никогда не происходило при организации спрэда с фондовыми опционами. Если, например, конструируется календарный спрэд на IBM и цена акций не меняется к истечению срока ближнего опциона, то по спрэду прибыль возникает практически всегда (если только не произойдет значительного снижения волатильности).

Итак, календарный спрэд с фьючерсными опционами фактически состоит сразу из двух спрэдов. Первый из них связан с расхождением относительных цен (прогнозируемых волатильностей) рассматриваемых опционов, а также с временным фактором. Второй же из них связан с взаимоотношением двух базовых фьючерсных контрактов. Поэтому довольно затруднительно нарисовать простой график прибыли. Имеет смысл к решению этой проблемы подходить следующим образом:

1. Использовать горизонтальную ось для представления цены фьючерсного спрэда при истечении срока ближнего опциона.

2. Нарисовать несколько кривых прибыли, каждая из которых соответствует различной цене ближнего фьючерса на момент истечения его срока.

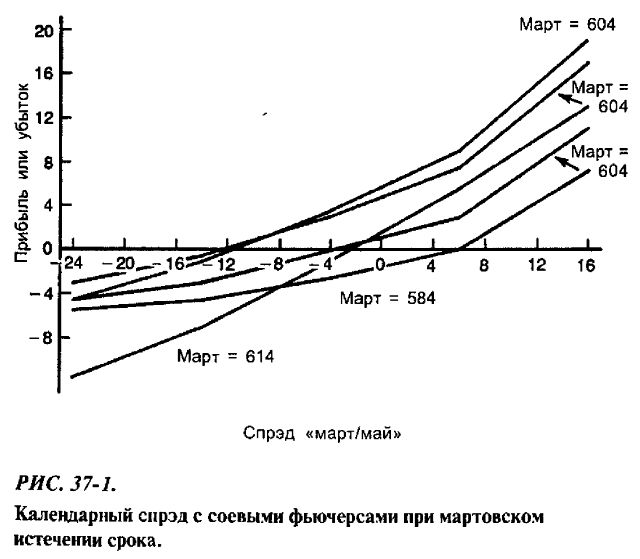

Пример. Этот подход продемонстрируем на приведенном выше примере. Соответствующие графики изображены на рис. 37-1. На горизонтальной оси откладываются значения спрэда между мартовским и майским соевыми фьючерсами при истечении срока мартовского фьючерсного опциона. На вертикальной оси, как и всегда, изображается ожидаемая прибыль или убыток по календарному спрэду.

Основное отличие этого графика прибыли от стандартного графика заключается в том, что теперь имеется несколько кривых прибыли. Каждая отдельная кривая построена при некоторой определенной цене мартовского фьючерса, которую трейдер желает использовать в своем анализе. В предыдущем примере демонстрировалась прибыль лишь при одной цене мартовского фьючерса – неизменной цене в 594. Однако нельзя полный анализ ограничивать случаем, когда цена мартовского фьючерса не меняется. Именно поэтому трейдер должен изучить прибыльность календарного спрэда при различных ценах мартовского фьючерса.

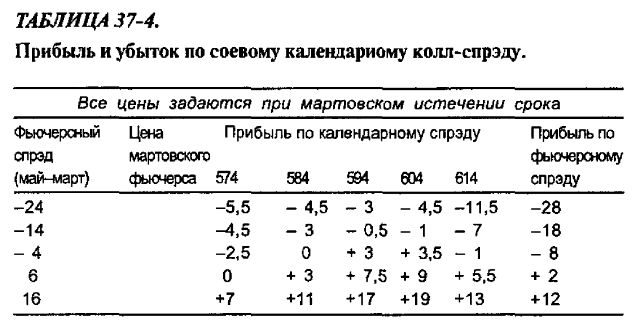

Данные, по которым построен график на рис. 37-1, приведены в табл. 37-4.

Несколько моментов сразу бросаются в глаза. Во-первых, если фьючерсный спрэд выправляется, то по календарному спрэду в целом возникает прибыль. Этому случаю в наибольшей степени соответствуют крайне правые точки на рисунке и нижняя строка таблицы. Во-вторых, если фьючерсный спрэд дает сбой, то почти определенно по календарному спрэду возникнут убытки (крайне левые точки на рисунке и верхняя строка таблицы).

В-третьих, если мартовский фьючерс значительно вырастет в цене, то результаты по календарному спрэду могут оказаться плачевными. Действительно, если мартовский фьючерс очень сильно поднимется в цене и результат по фьючерсному спрэду ухудшится, то можно потерять больше начального дебета (левая нижняя часть рисунка). Это отчасти обусловлено тем, что при значительном повышении цены мартовского фьючерса трейдер выкупает мартовский опцион с убытком. Кроме того, он может оказаться вынужденным продать свой майский опцион с убытком, если в то же самое время цена майского фьючерса упадет.

Наконец, как и можно было ожидать, наилучшие результаты получаются в случаях, когда мартовский фьючерс слега поднимается в цене или стоит, а фьючерсный спрэд при этом также относительно не меняется (точки в правой верхней части рисунка).

В крайне правом столбце табл. 37-4 показывается, в каком положении оказался бы трейдер, если бы он организовал фьючерсный спрэд, покупая майский и продавая мартовский фьючерсы с превышением майской цены над мартовской в 4 пункта, и при этом не использовал вообще никаких опционов.

Этот пример лишь демонстрирует, сколь значительно влияние фьючерсного спрэда. Прибыль для календарного спрэда главным образом зависит от цены фьючерсного спрэда. Поэтому, даже если календарный спрэд и привлекателен с теоретической точки зрения с учетом цен опционов, результаты по этому спрэду, похоже, не отражают всех его теоретических достоинств именно вследствие влияния фьючерсного спрэда. Еще один важный момент, который должен принимать во внимание трейдер, привыкший иметь дело с календарными спрэдами на основе фондовых опционов, состоит в том, что по фьючерсному календарному спрэду можно потерять больше изначального дебета, если спрэд между базовыми фьючерсами инвертируется.

Однако на календарный спрэд на основе фьючерсных опционов можно взглянуть и по-другому и рассматривать его как альтернативу внутрирыночному спрэду на основе самих фьючерсных контрактов. Еще раз обратимся к табл. 37-4 и рассмотрим ее крайне правый столбец, В нем приводятся прибыли или убытки, которые могут быть получены по внутрирыночному соевому спрэду трейдером, купившим майский и продавший мартовский фьючерсы по начальным ценам 598 и 594 соответственно. Для уровня цен, используемых в примере, календарный спрэд в основном показывает лучшие результаты, чем внутрирыночный спрэд. Именно здесь сказывается теоретическое преимущество календарного спрэда. Поэтому, если трейдер намеревается организовать внутрирыночный спрэд, то сначала ему следует протестировать календарный спрэд с фьючерсными опционами. Если опционы обладают теоретическим преимуществом в ценообразовании, то календарный спрэд, скорее всего, окажется лучше стандартного внутрирыночного спрэда.

Изучая предыдущую таблицу, можно заметить, что внутрирыночный спрэд оказывается лучше, только когда цены падают, но спрэд увеличивается (левый нижний угол таблицы). Во всех других случаях стратегия календарного спрэда лучше. Разумеется, нельзя ожидать, что так будет всегда. Результаты, полученные в примере, отчасти обусловлены и тем, что мартовские опционы, которые продавались, были относительно дороги в сравнении с майскими опционами, которые покупались.

Итак, календарные спрэды с фьючерсными опционами – более сложные стратегии по сравнению с календарными спрэдами с фондовыми или индексными опционами. В силу этого организация календарных спрэдов с фьючерсными опционами является менее популярной стратегией. Однако это не означает, что трейдер не должен ее рассматривать. Как известно любому трейдеру, можно часто находить наилучшие возможности в сложных ситуациях, так как в них могут присутствовать элементы ценовой неэффективности. С наибольшим успехом эту стратегию могут применять трейдеры, знающие, как используются стратегии внутрирыночного спрэда, а также умеющие торговать опционами.

Длинные комбинации

С большим успехом опционы могут использоваться в качестве заменителей двух инструментов, из которых один торгуется против другого. Поскольку межрыночные и внутрирыночные фьючерсные спрэды содержат два инструмента, один из которых торгуется против другого, то вполне возможно, что фьючерсные опционы будут хорошо работать в этих вариантах спрэдов. Можно напомнить, что подобная идея была реализована в «парных сделках», а также и в некоторых рисковых арбитражных стратегиях и спрэдах на основе индексных фьючерсов.

В любом фьючерсном спрэде можно попытаться заменить фактические фьючерсы опционами. Вместо того чтобы организо вать длинную сторону спрэда, покупая фьючерсы, можно купить для этого коллы. Аналогично для организации короткой стороны можно вместо продажи фьючерсов использовать продажу коллов или покупку путов. Однако, используя опционы, трейдер желает избежать двух проблем. Во-первых, он не желает увеличения своего риска. Во-вторых, он не желает платить большую опционную премию, которая будет расходоваться, снижая прибыль по его спрэду.

Потратим немного времени на рассмотрение этих двух моментов. Во-первых, что касается нежелания трейдера увеличивать свой риск. Вообще говоря, продажа опционов вместо использования фьючерсов повышает риск. Если трейдер продает коллы вместо фьючерсов и продает путы вместо того, чтобы покупать фьючерсы, то его риск может значительно возрасти, если фьючерсные цены существенно изменятся. Если цена фьючерса сильно увеличится, то по коротким коллам трейдер понесет потери, а по коротким путам он перестанет получать прибыль, как только цена фьючерса превысит страйк пута. Поэтому продажа опционов вместо фьючерсов при организации внутрирыночного или межрыночного спрэда не рекомендуется. Следующий пример поможет убедиться, почему это так.

Пример. Трейдер хочет организовать внутрирыночный спрэд по крупному рогатому скоту. Контракт рассчитан на 40 000 фунтов, поэтому 1 цент движения цены соответствует 400 долл. Трейдер собирается продать апрельский и купить июньский фьючерс в надежде, что спрэд цен между двумя контрактами уменьшится.

Для фьючерсов и опционов на крупный рогатый скот сейчас на рынке следующие цены:

Апрельский фьючерс – 78,00

Июньский фьючерс – 74,00

Колл «апрель, 78» – 1,25

Пут «июнь, 74» – 2,00

Для осуществления спрэда трейдер решает использовать вместо фьючерсов опционы. Он продает колл «апрель, 78» в качестве альтернативы продаже апрельского фьючерса. Он также продает пут «июнь, 74» в качестве альтернативы покупке июньского фьючерса.

Несколько позже цены изменились:

Апрельский фьючерс – 68,00

Июньский фьючерс – 66,00

Колл «апрель, 78» – 0,00

Пут «июнь, 74» – 8,05

Спрэд цен между фьючерсами, как и ожидалось, уменьшился – с 4,00 пунктов до 2,00. Однако у трейдера, тем не менее, прибыли нет. Более того, он несет убытки. Колл, который он продал, теперь практически ничего не стоит, и потому приносит прибыль в 1,25 пункта. Однако пут, который был продан за 2,00, теперь стоит 8,05, что дает убыток по путу в 6,05 пункта. В результате трейдер несет чистый убыток в 4,80 пункта, так как он применил короткие опционы, а мог бы получить прибыль в 2,00 пункта, если бы использовал фьючерсы.

Второй момент, который следует рассмотреть, связан с тем, что трейдер не желает платить большую опционную премию, которая будет расходоваться, снижая его потенциальную прибыль по спрэду. Если он вместо того, чтобы покупать фьючерсы, покупает коллы «без денег» или «при деньгах», а вместо того, чтобы продавать фьючерсы, покупает путы «без денег» или «при деньгах», то его прибыль по спрэду вследствие снижения временной премии может быть уничтожена. Не следует замещать фьючерсы во внутрирыночных и межрыночных спрэдах опционами три деньгах» и «без денег». Следующий пример показывает, почему это так.

Пример. Трейдер, желающий организовать фьючерсный спрэд, замечает, что складывается благоприятная ситуация по пшенице. Он намеревается купить июльский и продать майский фьючерс. Для фьючерсов и опционов на пшеницу сейчас на рынке следующие цены:

Майский фьючерс – 410

Июльский фьючерс – 390

Пут «май, 410» – 20

Колл «июль, 390» – 25

Трейдер решает вместо продажи майского фьючерса купить пут «май, 410». Он также вместо покупки июльского фьючерса покупает колл «июль, 390».

Несколько позже цены стали другими:

Майский фьючерс – 400

Июльский фьючерс – 400

Пут «май, 410» – 25

Колл «июль, 390» – 30

Использование фьючерсного спрэда принесло бы прибыль в 20 пунктов, так как фьючерсы теперь стоят одинаково. На этот раз он по опционному спрэду также получает прибыль. По каждому опциону он получает 5 пунктов, что приносит общую прибыль в 10 пунктов, что составляет лишь половину от той прибыли, которую он мог бы получить, используя только сами фьючерсы. Отметим, что в этом условном примере опционные цены все еще содержат значительную временную премию. Если бы прошло больше времени и этими опционами стали торговать по ценам ближе к паритету, то результат по опционному спрэду был бы хуже.

Стоит отметить, что опционная стратегия в приведенном выше примере оказалась бы сравнительно более эффективной в случае, если бы фьючерсные цены оказались весьма волатильными и значительно изменились в любую сторону. Это до некоторой степени действительно так. Если рынок существенно меняется, то один опцион становится опционом значительно «в деньгах», а другой – значительно «без денег». Ни в одном из них не будет много временной премии, а это значит, что все деньги, потраченные на начальную временную премию, израсходованы. Поэтому фьючерсная стратегия превзойдет опционную стратегию, если только цена фьючерсов не изменится столь сильно, что это перевесит убытки по временной премии опционов.

Однако этот последний момент, связанный с волатильным движением фьючерса, повышающим достоинства опционной позиции, является вполне обоснованным. Он служит причиной возникновения той единственной ситуации, когда достоинства опционной стратегии позволяют использовать ее в качестве заменителя фьючерсного спрэда. Речь идет об использовании опционов «в деньгах». Если трейдер покупает коллы «в деньгах» вместо того, чтобы купить фьючерсы, и покупает путы «в деньгах» вместо того, чтобы продать фьючерсы, то он имеет возможность создать позицию, часто имеющую преимущество над внутрирыночным и межрыночным фьючерсными спрэдами. Посредством опционов «в деньгах» можно избежать большей части проблем, которые возникали в предыдущих двух примерах. Не увеличивается риск, так как опционы покупаются, а не продаются. Кроме того, сумма денег, потраченная на временную премию опционов, мала, так как оба опциона – «в деньгах». На самом деле можно купить опционы со столь большим выигрышем, что практически исключаются расходы на временную премию опционов. Однако так делать не рекомендуется, поскольку это сведет на нет возможные преимущества использования опционов с умеренным выигрышем. Если базовый фьючерс обнаруживает высокую волатильность, то вполне возможно, что по опционному спрэду будет получена прибыль, даже если фьючерсный спрэд поведет себя не так, как ожидалось.

Для иллюстрации сказанного используем межрыночный спрэд TED. Если вместо того, чтобы купить фьючерсы на казначейские векселя, покупаются коллы на казначейские векселя, а вместо того, чтобы продать фьючерсы на евродоллары, покупаются путы на евродоллары, то создается аналогичная позиция, которая может иметь преимущество над покупкой спрэда TED с использованием фьючерсов. Преимущество возникает в случае, если казначейские векселя или евродоллары значительно изменяются в цене. Тогда опционный трейдер может получить прибыль, даже если стороны спрэда TED ведут себя несогласованно.

Не следует думать, что краткосрочные ставки могут быть столь волатильными, что эта стратегия будет всегда эффективной. Однако на некоторых коротких промежутках времени они могут значительно изменяться, особенно когда Федеральная резервная система проявляет высокую активность в повышении или понижении ставок. Например, предположим, что ФРС продолжает понижать процентные ставки. В этом случае казначейские векселя и евродоллары существенно повышаются в цепе. Со временем купленные путы на евродоллары обесценятся, а стоимость длинных коллов на казначейские векселя будет все возрастать. Таким образом, если процентные ставки значительно понижаются, то трейдер может получить прибыль, даже если спрэд TED при этом остался неизменным или уменьшился.

Аналогично, если процентные ставки начнут возрастать, то по опционному спрэду можно будет получить прибыль, так как стоимость путов будет возрастать (повышение ставок приводит к снижению цен казначейских векселей и евродолларов), а коллы со временем полностью потеряют свою стоимость.

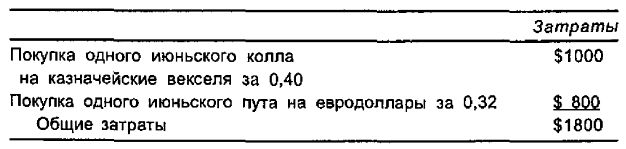

Пример. В январе складывается следующая картина цен для фьючерсов и опционов на казначейские векселя и евродоллары. Для всех этих инструментов единицей торговли служит 0,01 пункта, что соответствует 25 долл. Поэтому целый пункт стоит 2500 долл.

Июньский фьючерс на казначейские векселя – 94,75

Июньский фьючерс на евродоллары – 94,15

Июньский колл на казначейские векселя «9450» – 0,32

Июньский пут на евродоллары «9450» – 0,40

Стоимость спрэда TED в настоящее время составляет 0,60 (разность цен двух фьючерсов). Для обоих фьючерсов имеются на рынке опционы «в деньгах», содержащие небольшие временные премии.

Так, июньский колл на казначейские векселя со страйком 94,50 имеет выигрыш в 0,25 и стоит 0,32. Его временная премия равна всего 0,07 пункта. Аналогично июньский пут на евродоллары со страйком 94,50 имеет выигрыш в 0,35 и стоит 0,40. Следовательно, его временная премия равна 0,05.

Поскольку общая временная премия, равная 0,12 (300 долл.), мала, то трейдер приходит к выводу, что опционный спрэд может оказаться лучше межрыночного фьючерсного спрэда. Поэтому он организует следующую позицию:

Позже в мировой экономике наступает финансовая стабильность, и спрэд TED начинает уменьшаться. Однако в то же самое время в Соединенных Штатах понижаются процентные ставки, и цены казначейских векселей и евродолларов начинают существенно расти. В мае, когда истекает срок июньского опциона на казначейские векселя, возникает следующая картина цен:

Июньский фьючерс на казначейские векселя – 95,50

Июньский фьючерс на евродоллары – 95,10

Июньский колл па казначейские векселя «9450» – 1,00

Июньский пут на евродоллары «9450» – 0,01

Спрэд TED уменьшился с 0,60 до 0,40. Поэтому любой трейдер, который вначале купил спрэд TED на основе лишь фьючерсов, потеряет 500 долл., так как стоимость спрэда изменилась в неблагоприятную для него сторону на 0,20 пункта.

Теперь обратимся к опционной позиции. В сумме опционы стоят теперь 1,01 пункта (2525 долл.), а куплены они были за 0,72 пункта (1800 долл.). Поэтому опционная стратегия приносит трейдеру прибыль в 725 долл., в то время как фьючерсная стратегия привела к убыткам.

Любой трейдер, который применил вместо фьючерсов опционы, получит прибыль, поскольку, как только Федеральная резервная система понижает ставки, цены казначейских векселей и евродолларов начинают существенно расти, из-за чего прибыль по коллам в опционной стратегии превышает потери по путам. В этом и состоит преимущество использования именно опционов «в деньгах» вместо фьючерсов в стратегии фьючерсного спрэда.

Справедливости ради следовало бы отметить, что если фьючерсные цены останутся относительно неизменными, то хотя фьючерсный спрэд и не изменится, сумма в 0,12 пункта временной премии (300 долл.) может быть потеряна. Однако это не меняет сути мотивации, стоящей за использованием опционной стратегии.

Еще одно соображение может сыграть свою роль. Это – маржевые требования. Напомним, что начальная маржа для осуществления спрэда TED составляет 400 долл. Однако если трейдер использует опционную стратегию, то он за опционы должен заплатить полностью, т. е. 1800 долл. в приведенном выше примере. Это, вероятно, может послужить препятствием в использовании опционной стратегии. Конечно, если можно получить прибыль, инвестируя 1800 долл., то это в любом случае лучше, чем инвестировать меньшую сумму и понести убыток. И маржевые требования при этом не имеют значения. Поэтому потенциальную прибыль следует рассматривать как более важный фактор.

Соображения, связанные с дальнейшими действиями

Когда для осуществления стратегии фьючерсного спрэда трейдер использует длинную опционную комбинацию, он может прийти к выводу, что его позиция в результате происходящих изменений в меньшей степени начинает напоминать спрэд, а, скорее, похожа на позицию аутрайт. Так случается, если рынок – волатильный и выигрыш одного из опционов становится значительным, а другой опцион почти полностью теряет свою стоимость. Пример со спрэдом TED показывает, как это может происходить, когда в мае стоимость колла поднимается до 1,00, а пут при этом почти ничего не стоит.

Когда опцион с одной стороны спрэда становится «без денег», то спрэд, по существу, перестает быть таковым и его место занимает позиция аутрайт. Для вычисления риска для позиции в произвольный момент времени можно использовать дельту опционов. В последующих примерах рассматриваются способы анализа и сделки, с которыми трейдер может столкнуться. Первый пример связан с организацией межрыночного спрэда для нефтепродуктов.

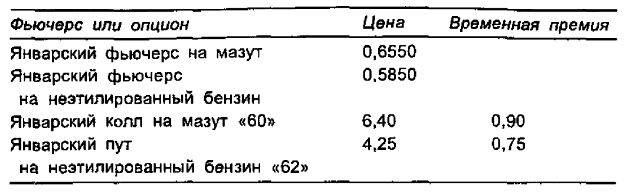

Пример. В конце лета трейдер решает осуществить межрыночный спрэд. Он полагает, что предстоящая зима будет очень холодной. Кроме того, он чувствует, что цены на бензин из-за летнего туристического сезона слишком высоки. И надеется, что эти высокие цены вследствие рыночной неэффективности сохранят свой уровень и в будущие месяцы. Он собирается купить фьючерсы или опционы на мазут и продать фьючерсы или опционы на неэтилированный бензин. Он рассчитывает закрыть свою позицию к началу декабря, когда на рынке будет полностью учтена информация относительно зимы. Поэтому он присматривается к январским фьючерсам и опционам. Цены на рынке таковы:

Разность фьючерсных цен равна 0,07, или 7 центов на галлон. Он полагает, что разность может возрасти примерно до 12 центов к началу зимы. Однако он также считает, что нефть и нефтепродукты обнаружат в дальнейшем высокую волатильность, и потому предпочитает использовать опционы. Для всех рассматриваемых инструментов 1 цент соответствует 420 долл.

Суммарная опционная временная премия для пута и колла равна 1,65. Если трейдер за комбинацию платит эту сумму (693 долл.), то он может получить прибыль, если фьючерсный спрэд возрастет до 5,00 пунктов, па что он и рассчитывает. Более того, по опционному спрэду у него возникает потенциальная прибыль в случае волатильных нефтепродуктов, даже если при этом он ошибается в своем прогнозе относительно фьючерсного спрэда.

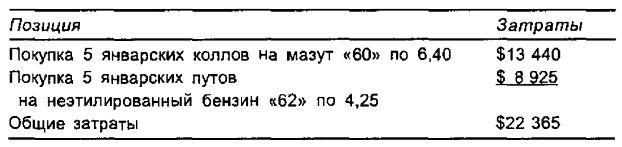

Поэтому он решает купить пять комбинаций:

Эти начальные затраты значительно превосходят начальные маржевые требования для 5 фьючерсов, равные примерно 7000 долл. Более того, за опционы нужно платить наличными, в то время как фьючерсные требования могут быть удовлетворены казначейскими векселями, по которым трейдер продолжает зарабатывать проценты. Тем не менее, трейдер считает, что опционная позиция имеет более высокую потенциальную прибыль, и потому он организует именно ее.

Отметим, что при таком анализе трейдер сравнивает свои затраты на временную премию опционов с потенциальной прибылью, которую он ожидает получить от самого фьючерсного спрэда. При оценке того, стоит использовать опционы или фьючерсы, такой способ часто оказывается удачным. В рассматриваемом примере трейдер чувствует, что даже если фьючерсные цены практически не изменятся, что приведет к расходованию временной премии, то он сможет, тем не менее, получить прибыль, конечно, если он окажется прав в своем прогнозе относительно того, что движение цены на мазут превзойдет движение цены на неэтилированный бензин.

Теперь рассмотрим некоторые дальнейшие действия. Если фьючерсы растут, то позиция становится «длинной» и по ней в результате может накопиться некоторая прибыль. Однако если фьючерсы упадут в цене, то по общей позиции может возникнуть убыток. Используя дельту опционов, используемых в стратегии, трейдер может вычислить, до какой степени его позиция становится «длинной». Затем он может использовать фьючерсы или другие опционы, чтобы сделать позицию ближе к нейтральной, если он того хочет.

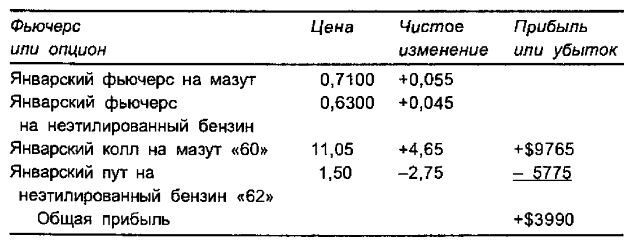

Пример. Предположим, что как неэтилированный бензин, так и мазут несколько повысились в цене, а фьючерсный спрэд немного увеличился. Задана следующая информация:

Фьючерсный спрэд увеличился до 8 центов. Если бы трейдер организовал спрэд на основе фьючерсов, то он получил бы к настоящему моменту прибыль в 1 цент по 5 контрактам, т. е. 2100 долл. Более высокая прибыль оказывается в случае опционной стратегии.

Сами фьючерсы также повысились в цене. Цена мазута повысилась по сравнению с начальной ценой на 5½ цента, а бензин – на 4½ цента. Этого повышения достаточно, чтобы путы стали «без денег». Если трейдер организует межрыночный спрэд с помощью опционов, а фьючерсы столь значительно повышаются в цене, то получаемая прибыль больше для опционного спрэда. Именно так получилось и в нашем примере, где прибыль по опционному спрэду превысила прибыль по фьючерсному спрэду почти на 4000 долл.

В этом примере демонстрируется ситуация, являющаяся наиболее желательной для трейдера, осуществляющего опционный спрэд. Фьючерсы возрастают в цене достаточно, чтобы путы стали «без денег» или же, аналогично, надают в цене достаточно, чтобы коллы стали «без денег». Если это происходит до истечения срока опционов, то один из опционов, как правило, почти полностью теряет свою временную стоимость (в приведенном выше примере – это путы). Однако другой опцион при этом все еще сохраняет часть временной стоимости (в примере – это коллы).

Эта ситуация для трейдера привлекательна. Однако в позиции имеется и некоторый изъян. Он связан с тем, что позиция теперь – в значительной степени «длинная». Фактически речь уже не идет о спрэде. И если фьючерсы упадут в цене, то коллы быстро потеряют свою стоимость. Однако при этом прибыль по путам будет небольшой, так как путы – «без денег» и потому не могут служить адекватной защитой для коллов. На этой стадии трейдер имеет возможность взять свою прибыль, закрывая позицию, или скорректировать ее, снова возвращая спрэд в состояние ближе к нейтральному. Конечно, он мог бы также ничего не делать, но любой трейдер, осуществляя стратегию, как правило, старается защитить свою прибыль.

Пример. Трейдер решает, что поскольку его целью служит увеличение фьючерсного спрэда до 12 центов, он не будет ликвидировать позицию, когда стоимость спрэда равна, как сейчас, всего 8 центам. Однако он, тем не менее, желает для защиты своей текущей прибыли предпринять некоторые действия, сохраняя при этом возможность эту прибыль увеличить.

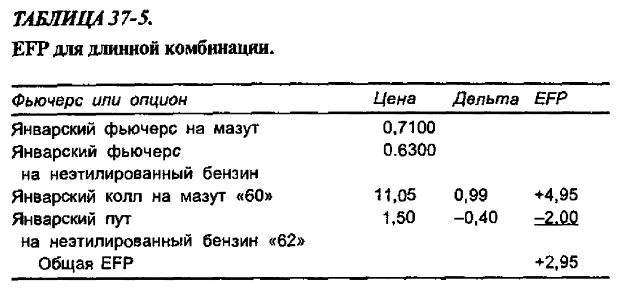

В качестве первого шага он рассчитывает эквивалентную фьючерсную позицию (EFP). Необходимые для этого данные приведены в табл. 37-5.

В целом данная позиция эквивалентна длинной позиции примерно по 3 фьючерсным контрактам. Прибыльность позиции определяется главным образом тем, растет ли фьючерс в цене или падает, а не тем, как ведет себя спрэд между фьючерсами на мазут и неэтилированный бензин.

Трейдер может без труда из дельта-длинной позиции сделать дельта-нейтральную позицию, продавая три фьючерсных контракта. Это действие дает возможность получить большую прибыль в случае, если цены продолжат расти (так как существует еще два дополнительных длинных колла). Оно также обеспечит защиту, если цены внезапно упадут, так как 5 длинных путов и 3 коротких фьючерса скомпенсируют любой убыток по 5 коллам «в деньгах».

Какие фьючерсы следует продавать трейдеру? Это зависит от того, насколько он уверен в правильности своего исходного прогноза относительно увеличения межрыночного спрэда. Если он все еще полагает, что спрэд и далее будет увеличиваться, то ему следует продать против коллов на мазут значительно «в деньгах» фьючерсы на неэтилированный бензин. Это даст ему возможность получить дополнительную прибыль или принесет дополнительный убыток в зависимости от взаимосвязи этих двух нефтепродуктов. Однако если он считает, что к настоящему времени максимум спрэда уже пройден, то, возможно, он просто продаст три фьючерса на мазут в качестве прямого хеджа для коллов на мазут.

Как только трейдер оказывается в прибыльной ситуации, как в приведенном выше примере, то наиболее консервативным действием для него служит хеджирование опциона «в деньгах» своим базовым фьючерсом. Это действие уменьшает зависимость дальнейшей прибыли от межрыночного спрэда. Все еще сохраняется потенциальная прибыль, связанная с движением фьючерса. Кроме того, если фьючерсы упадут в цене так, что оба опциона вновь станут «в деньгах», то межрыночный спрэд опять начинает играть свою роль. Поэтому в приведенном выше примере консервативным действием будет продажа трех фьючерсов на мазут против коллов на мазут.

Более агрессивным действием служит хеджирование опциона «в деньгах» фьючерсом, являющимся базовым для другой стороны межрыночного спрэда. В рассмотренном примере это означает пролажу фьючерсов на неэтилированный бензин против коллов на мазут.

Предположим, что трейдер в предыдущем примере решает предпринять консервативное действие и потому продает три фьючерса на мазут по текущей цене в 0,7100. Это действие сохраняет значительную потенциальную прибыль при любом направлении движения цен. Это лучше продажи против текущей позиции трейдера опционов «без денег».

Если цены фьючерсов упадут (при этом путы, возможно, вновь станут «в деньгах» с дельтой не меньше –0,75), то трейдеру можно будет ликвидировать хедж. В этот момент позиция более-менее напоминает начальную позицию за исключением того, что трейдер уже получил вполне хорошую прибыль по трем фьючерсам, которые сначала были проданы, а затем ликвидированы.

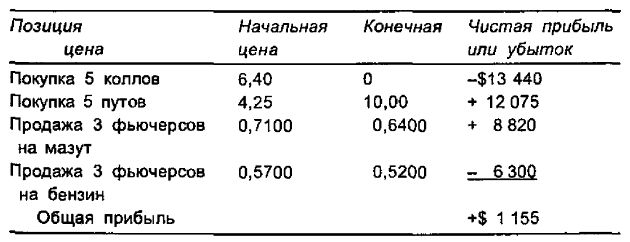

Пролог. Рассмотренные выше примеры в своей основе взяты из реальной жизни. Только на самом деле фьючерсы упали в цене не до уровня их исходной цены, а значительно ниже. Основной причиной такого возвратного движения цен послужило то, что погода оказалась теплой и спрос на топливо резко сократился, а предложение бензина было высоким. К декабрьскому истечению срока фьючерсные цены были таковы:

Январский фьючерс на мазут – 0,5200

Январский фьючерс на неэтилированный бензин – 0,5200

Практически обвалились не только цены фьючерсов. Исчез также и межрыночный спрэд между фьючерсами. Этот спрэд стал равен нулю! Он за все время ни разу и близко не подбирался к предполагаемому уровню в 12 центов. Все трейдеры, которые организовали такой спрэд с фьючерсами, почти определенно потеряли деньги. Вероятно, они не стали держать спрэд до достижения им низшего ценового уровня, но в любом случае возможностей выйти из ситуации с прибылью было совсем немного.

Однако трейдер, который организовал бы спрэд посредством опционов, скорее всего, получил бы прибыль. Можно с уверенностью предположить, что трейдер покрыл бы три проданных фьючерса из примера с хорошей прибылью – около 7 пунктов: Можно также предположить, что когда путы стали бы «в деньгах», он организовал бы аналогичный хедж и купил бы три фьючерса на неэтилированный бензин, когда EFP достигла бы -3,00. Это, возможно, произошло бы при цене фьючерса на неэтилированный бензин около 0,5700, т.е. при выигрыше в 5 центов.

Предполагая, что именно такие сделки имели место, можно построить следующую таблицу прибылей или убытков:

В конечном счете то обстоятельство, что межрыночный спрэд обратился в нуль, фактически способствовало успеху опционной стратегии, так как путы при истечении срока оказались «в деньгах». Конечно, это заранее не было предусмотрено, но, находясь в длинной позиции по опционам, трейдер все равно смог бы получить прибыль, как только в поведении фьючерсных цен обнаружилась бы волатильность.

Стратегия внутрирыночного спрэда

Должно быть понятно, что такая же стратегия может использоваться также и для внутрирыночного спрэда. Если трейдер собирается применить спрэд, например, к двум различным соевым фьючерсам, то он может заменить в позиции фьючерсы на опционы «в деньгах». В этом случае он получит для своего нового спрэда те же характеристики, которые были у межрыночного спрэда, а именно большую потенциальную прибыль при значительных движениях цены.

Конечно, трейдер мог бы еще получить прибыль при увеличении внутрирыночного спрэда, но при этом он потерял бы временную премию, уплаченную за опционы.

|

.")