|

Стало общепринятым все факторы риска для произвольной опционной позиции называть греческими буквами. Параметр дельта, которым мы уже встречались ранее, – один из них. Например, словосочетание «дельта-длинная позиция по 200 акциям» означает, что вся опционная позиция трейдера ведет себя так, как если бы он владел просто 200 базовыми акциями. Вообще говоря, существует шесть факторов риска, но интенсивно используются только четыре из них.

Дельта

Прежде всего, опционного трейдера беспокоит вопрос о том, какие изменения произойдут в его опционной позиции, если цена базового инструмента изменится. Ответить на этот вопрос и призвана дельта. На самом деле термин «дельта» обычно используется в двух вариантах: во-первых, он означает величину изменения стоимости опциона при изменении цены базового инструмента на 1 пункт и, во-вторых, он используется при определении эквивалентной позиции по акциям для общего опционного портфеля.

Повторяя еще раз определение дельты для отдельного опциона (впервые приведенное в гл. 3), напомним, что дельта является числом между 0,0 и 1,0 для коллов и между -1,0 и 0,0 для путов. Она означает величину, на которую изменяется стоимость опциона при изменении цены базовой акции на 1 пункт. Или, по-иному, дельта является долей, которую составляет изменение цены опциона от изменения цены акции.

Пример. Предположим, что колл «XYZ, январь, 50» имеет дельту 0,50, а сами акции XYZ стоят 49. Это значит, что изменение стоимости колла будет составлять 50% от изменения цены акции. Поэтому если цепа акции возрастет до 51 (приращение в 2 пункта), то можно ожидать, что колл «январь, 50» увеличится в цене на 1 пункт (50% от увеличения цены акции).

Кроме того, дельту колла часто интерпретируют как вероятность того, что при истечении срока колл окажется «в деньгах». Так, если акции XYZ стоят 50, а колл «январь, 55» имеет дельту 0.40, то вероятность того, что при январском истечении срока цена акции XYZ превысит 55, равна 40%.

Дельта пута является отрицательным числом, и это говорит о том, что цена пута изменяется в направлении, противоположном изменению базовой акции. Напомним, что дельта опциона «без денег» является небольшим числом, при этом дельта стремится к нулю, когда проигрыш опциона неограниченно возрастает. Напротив, для коллов с очень большими выигрышами дельта близка к 1,0, а для путов с очень большими выигрышами дельта близка к -1,0. В терминах дифференциального исчисления дельта опциона является частной производной стоимости опциона, получаемой из формулы Блэка-Шоулза (или любой другой, используемой трейдерами), по цене базовой акции. Графически дельта интерпретируется как наклон прямой линии, касательной к кривой цены опциона.

Рассмотрим теперь, как влияют волатильность и время на дельту колл-опциона. Многие данные, предоставляемые в этой главе, приводятся для удобства читателя как в табличной, так и графической форме.

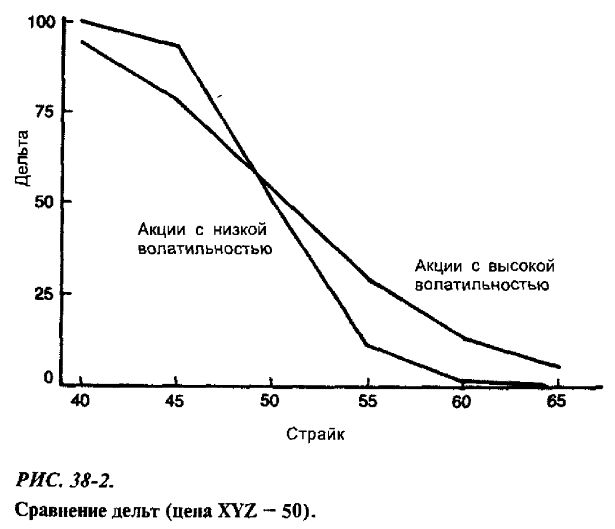

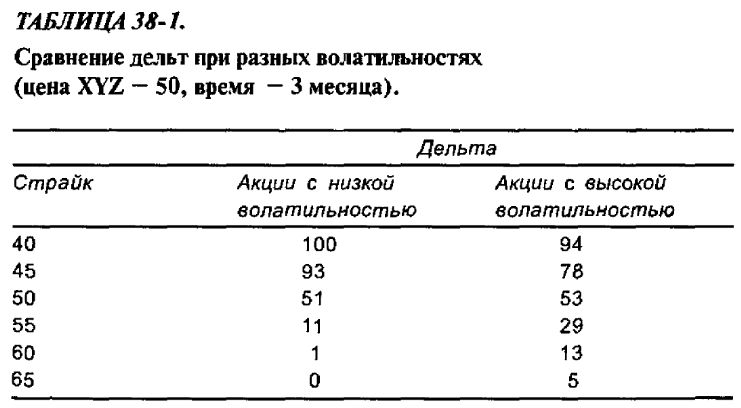

Волатильность базовой акции оказывает некоторое влияние на дельту. Если акция неволатильна, то опцион «в деньгах» имеет более высокую дельту, а «без денег» – более низкую дельту. На рис. 38-2 и в табл. 38-1 приводятся данные для различных коллов на акции двух типов с разными волатильностями. Дельты даются для разных страйков, при этом во всех случаях до истечения срока опционов остается 3 месяца, а цена базовой акции – 50.

График подтверждает тот факт, что опционы «в деньгах» на акции с более низкой волатильностью имеют более высокую дельту. Противоположное утверждение справедливо для опционов «без денег» – более высокая волатильность базовых акций дает более высокую дельту. На эти свойства можно взглянуть и по-другому. Опционы на акции с более высокой волатильностью всегда имеют более высокую временную премию, чем опционы на акции с более низкой волатильностью. В случае опционов «в деньгах», стоимость этих опционов с более высокой временной премией не столь хорошо отслеживает движение цены акции, как стоимость опционов с небольшой премией. Поэтому в случае опционов «в деньгах» акции с низкой волатильностью дают более высокую дельту, так как эти опционы хорошо отслеживают движение цены акции. В случае опционов «без денег» вся стоимость опционов образована временной премией. Цена опционов с более высокой временной премией (т. е. на акции с более высокой волатильностью) будет изменяться сильнее, так как у них более высокая цена. Поэтому опционы «без денег» на акции с более высокой волатильностью имеют более высокую дельту.

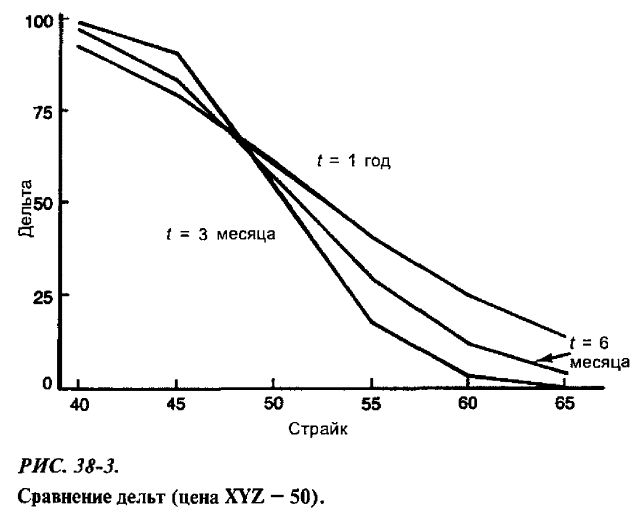

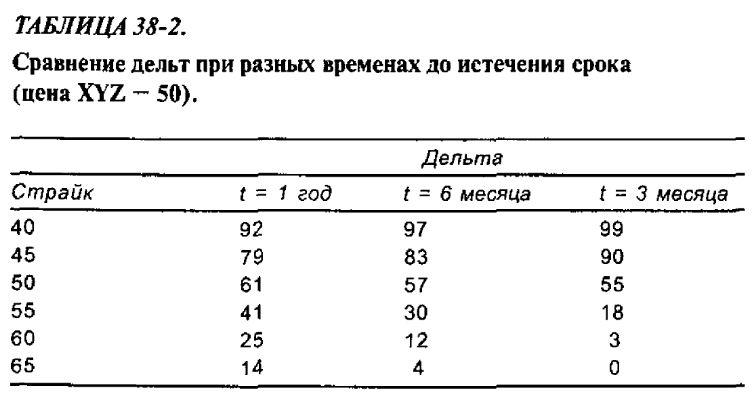

Время также воздействует на дельту. На рис. 38-3 и в табл. 38-2 приводятся сравнительные данные, демонстрирующие взаимоотношение времени и дельты. На рис. 38-3 графики рисуются в тех же координатах, что и на рис. 38-2, т. е. дельты задаются для разных страйков с ценой акции XYZ, равной 50 во всех случаях.

Отметим, что опционы «в деньгах» с более коротким сроком жизни имеют более высокую дельту. Это опять-таки проистекает из-за того, что они имеют наименьшую временную премию. Для опционов «без денег» верно обратное: более долгосрочные опционы имеют и более высокую дельту, так как эти опционы имеют наибольшую временную премию.

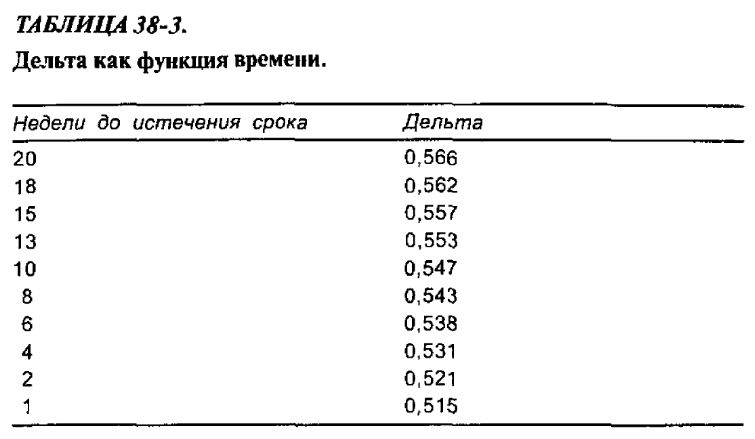

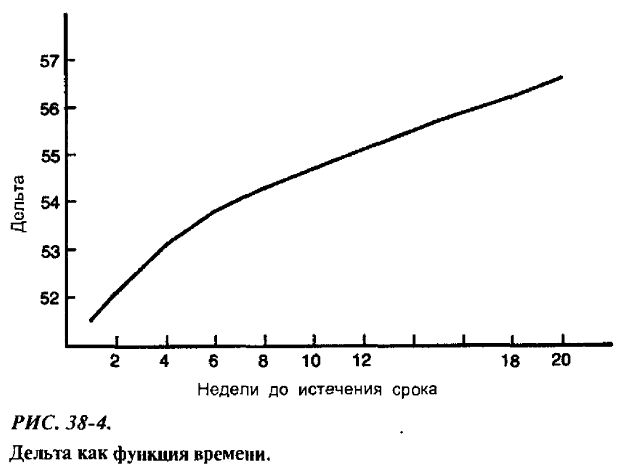

На рис. 38-4 и в табл. 38-3 вновь приводятся данные по дельте колла «XYZ, январь, 50» при цене XYZ, равной 50. На горизонтальной оси на этот раз откладывается время до истечения срока (в месяцах).

Отметим, что дельта более долгосрочного опциона «при деньгах» больше дельты опциона с меньшим сроком. Дельта убывает более быстрыми темпами при приближении даты истечения срока. Поэтому даже в случае, если цена акции и ее волатильность не меняются, то дельта с течением времени подвергается изменениям.

На это следует обратить особое внимание трейдеру, так как ему приходится постоянно отслеживать рисковые характеристики позиции. Ему нельзя считать, что поскольку за некоторый период времени цена акции осталась прежней, то с его позицией ничего не произошло.

|

.")