|

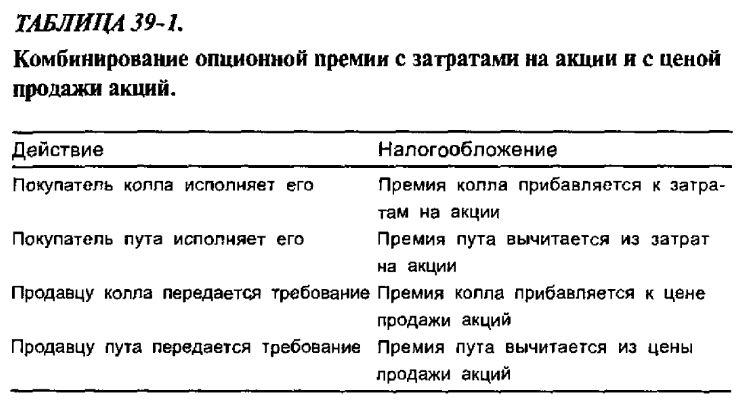

Биржевые опционы, которые исполняются и по которым передаются требования, подпадают под разные принципы налогообложения. Исходная премия по опционной сделке рассматривается совместно со сделкой по акциям. По фондовой позиции никаких налоговых обязательств не возникает, пока эта позиция не закрывается. Существует 4 комбинации исполнения и передачи требования для путов и коллов. В табл. 39-1 показывается, как комбинируется опционная премия с затратами на акции и с ценой продажи акций.

В следующем разделе приводятся примеры того, как трактуются эти различные сделки для налоговых целей. В дополнение к этим примерам объясняются основы налогообложения и рассматриваются также некоторые дополнительные стратегии.

Покупатель коллов

Если держатель колла впоследствии продает его или ждет, когда он к истечению срока потеряет всю свою стоимость, то у него возникает капитальная прибыль иди убыток. Для фондовых опционов период владения опционом определяется тем, являются прибыли или убытки долгосрочными или краткосрочными. Как говорилось ранее, долгосрочной считается прибыль, если опционом владеют более 6 месяцев. Для налоговых целей принимается» что опцион, который при истечении срока ничего не стоит, продается за 0 долл. при истечении срока.

Пример. Инвестор покупает 1 июля колл «XYZ, октябрь, 50» за 5 пунктов. Он его продает 1 сентября за 9 пунктов. Тем самым в результате закрывающей сделки он реализует капитальную прибыль. Если предположить, что как при покупке, так и при продаже ему приходится платить комиссионные в 25 долл., то его налогооблагаемая прибыль будет вычислена следующим образом.

Если бы к октябрьскому истечению срока цена акции упала и колл «октябрь, 50» обесценился, то покупатель колла имел бы убыток в 525 долл., равный его чистым затратам. Если бы он сохранял этот колл до истечения срока, то он имел бы краткосрочный капитальный убыток в 525 долл., который должен быть учтен при его налогообложении.

Покупатель путов

Налогообложение для держателя пута во многом аналогично налогообложению держателя колла при условии, что он не находится также в длинной позиции по базовым акциям. Мы пока рассмотрим налогообложение держателя пута в предположении, что он не является одновременно владельцем базовых акций. Если держатель пута продает свой пут на опционном рынке или ждет, когда он потеряет к истечению срока всю свою стоимость, то у него возникает капитальная прибыль или убыток. При этом эта прибыль (убыток) будет считаться долгосрочной, если покупатель держит пут более 6 месяцев. В прежние времена покупка нута рассматривалась, возможно, как единственный способ получения инвестором долгосрочной прибыли на падающем рынке.

Пример. При цепе акции XYZ в 43 пункта инвестор покупает пут «XYZ, апрель, 40» за 2 пункта. Позже цена акции падает и пут продается за 5 пунктов. Комиссионные составляют 25 долл. за каждую опционную сделку. Поэтому налогооблагаемая прибыль определяется следующим образом:

Если бы он продал пут с убытком, возможно, на растущем рынке, то он имел бы краткосрочный капитальный убыток. Кроме того, если бы он допустил, чтобы этот пут при истечении срока ничего не стоил, то его краткосрочный капитальный убыток был бы равен чистым начальным затратам в 225 долл.

Продавец коллов

Проданные коллы, которые выкупаются на рынке биржевых опционов или которых держат до истечения срока с полной потерей их стоимости, порождают краткосрочную капитальную прибыль. Поданный колл не может дать долгосрочную прибыль вне зависимости от длины периода владения. Такие налоговые правила действуют и в том случае, если инвестор одновременно владеет базовыми акциями (т.е. у него покрытая продажа). В случае, если колл выкупается или его держат до истечения срока с полной потерей стоимости, то прибыль или убыток по коллу для налоговых целей рассматривается отдельно от базовых акций.

Пример. Инвестор продает непокрытый колл «XYZ, июль, 30» за 3 пункта и выкупает его через 3 месяца по цене в 1 пункт. Комиссионные составляют 25 долл. за каждую сделку, поэтому налоговая прибыль рассчитывается так:

Если бы инвестор не выкупил колла, а ему улыбнулась бы удача и он смог бы сохранить его до истечения срока с полной потерей стоимости, то его прибыль для налоговых целей составила бы все 275 долл. – сумму чистых поступлений от продажи. Затраты на покупку колла, который при истечении срока ничего не стоит, считаются равными нулю.

Продавец путов

Налогообложение для проданных путов аналогично налогообложению для проданных коллов. Если пут выкупается на открытом рынке или его держат до истечения срока с полной потерей стоимости, то считается, что операция порождает краткосрочные капитальные прибыли или убытки.

Пример. Инвестор продает пут «XYZ, июль, 40» за 4 пункта, а позже выкупает его за 2 пункта после повышения цены базовой акции. Комиссионные составляют 25 долл. за каждую сделку, поэтому налоговая прибыль вычисляется следующим образом:

Если бы инвестор допустил, чтобы этот пут при истечении срока ничего не стоил, то он получил бы чистую прибыль в 375 долл., и эту прибыль надо было бы рассматривать как краткосрочную.

Правило 60/40

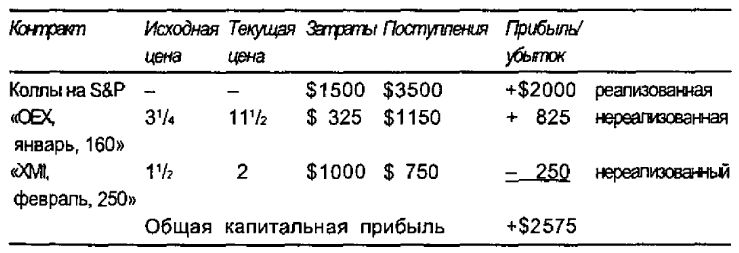

Как говорилось ранее, позиции по опционам, не являющимся фондовыми, и по фьючерсам в конце каждого года должны переоцениваться по рынку, и налогообложению подлежат как нереализованные, так и реализованные прибыли и убытки. Налоговые ставки для этих прибылей и убытков ниже ставок по фондовым опционам. Вне зависимости от фактического периода владения позицией 60% налоговых обязательств рассматриваются как долгосрочные и 40% – как краткосрочные. Это правило означает, что даже прибыль, получаемая в результате операций с очень коротким сроком, например, дневных сделок, может частично рассматриваться как долгосрочная.

С 1986 г. ставки налогов для долгосрочных и краткосрочных капитальных прибылей и убытков уравнялись. Если долгосрочные ставки в дальнейшем понизятся, то правило вновь приобретет смысл.

Пример. Трейдер по опционам, не являющимся фондовыми, провел в течение одного налогового года три сделки. Сейчас конец налогового года, и ему нужно рассчитать сумму своих налогов. Во-первых, он купил коллы на индекс S&P 500 за 1500 долл. и продал их через 6 недель за 3500 долл. Во-вторых, он купил 7 месяцев назад один колл «ОЕХ, январь, 160» за 3¼ пункта и все еще держит его. Сейчас он стоит 11½. Наконец, он продал 5 путов «XMI, февраль, 250» за 1½ пункта три дня тому назад. Сейчас они стоят 2 пункта. Чистая прибыль от этих трех сделок должна рассчитываться без учета периодов владения.

Общие налоговые обязательства составляют 2575 долл. вне зависимости от периода владения и от того, являются прибыли и убытки реализованными или нереализованными. 60% этих общих обязательств (1545 долл.) рассматриваются как долгосрочные, а 40% (1030 долл.) – как краткосрочные.

На практике трейдер вычисляет эти суммы на отдельных листах налоговой декларации и результаты – 1545 и 1030 долл. – вносит затем в шкалу налогов для капитальных прибылей и убытков.

Отметим, что если трейдер теряет деньги по опционам, не являющимся фондовыми, то по налогам он оказывается в невыгодном положении по сравнению с трейдером по фондовым опционам, поскольку он должен часть своих убытков рассматривать как долгосрочные, тогда как все убытки трейдера по фондовым опционам считаются краткосрочными.

|