|

За исключением некоторой специальной ситуации, о которой речь пойдет позже, исполнение и передача требования для опционов, не являющихся фондовыми, никакого влияния на налогообложение не оказывают, так как к концу года все характеристики позиции переоцениваются по рынку. Однако поскольку для фондовых опционов период владения для налоговых целей имеет значение, то им стоит уделить определенное внимание.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Исполнение колла

Держатель фондового колла «в деньгах» может решить исполнять его, а не продавать на открытом рынке. Если он поступит именно так, то никаких налоговых последствий для самой опционной сделки не будет. Однако затраты на акции возрастут на величину чистых затрат на исходную покупку колла. Кроме того, период владения акциями начинается в день покупки акций (на следующий день после исполнения колла). Период владения опционом никакого влияния на позицию по акциям, возникающую в результате исполнения колла, не оказывает.

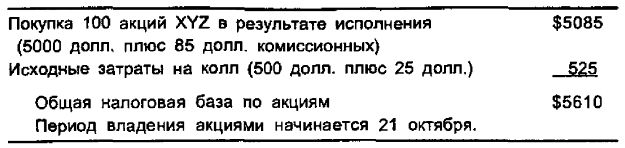

Пример. Колл «XYZ, октябрь, 50» был куплен 1 июля за 5 пунктов. К октябрьскому истечению срока цена акции выросла, и держатель колла решил исполнить его 20 октября. Опционная комиссия равна 25 долл., а комиссионные за акции – 85 долл. Налогооблагаемая база для затрат по акциям рассчитывается следующим образом:

Когда со временем акции будут проданы, возникнет прибыль или убыток в зависимости от цены продажи акций в сравнении с налоговой базой в 5610 долл. по акциям. Кроме того, эта сделка с акциями будет считаться краткосрочной, если акции будут проданы до 21 октября следующего года.

Передача требования по коллу

Если проданный колл не закрывается и по нему передается требование, то чистые поступления от продажи колла прибавляются к поступлениям от продажи базовых акций. Период владения коллом пропадает, и считается, что позиция по акциям закрывается в день реализации передачи требования.

Пример. Трейдер продает непокрытый колл «XYZ, июль, 30» за 3 пункта. Позже ему передается требование по коллу (колл им не выкупается), когда до истечения срока колла остается немного времени и он значительно «в деньгах». Комиссионные за акции составляют 75 долл. Его чистые поступления от продажи акций рассчитываются следующим образом:

В случае, когда трейдер продает непокрытый колл, он в результате передачи требования осуществляет короткую продажу акций. Конечно, он может покрыть короткую продажу покупкой акций на открытом рынке для поставки. Такая короткая продажа акций регулируется налоговыми правилами, относящимися к коротким продажам, а именно: любые прибыли и убытки от короткой продажи акций являются краткосрочными.

Налогообложение для покрытых продаж. Если трейдеру было передано требование по покрытому коллу (т. е. он использовал стратегию покрытой продажи колла) и он решает в соответствии с уведомлением о передаче требования поставить акции, которыми он владеет, то он осуществляет полную сделку по акциям. Чистые затраты на акции определяются их исходной ценой покупки, а чистые поступления от продажи, естественно, определяются передачей требования в соответствии с предыдущим примером.

Определение поступлений от покупки и продажи акций несложно, но с определением налогового статуса сделки не все просто. Чтобы воспрепятствовать держателю акций для защиты своих акций использовать коллы значительно «в деньгах», но и позволить рассматривать сделки как долгосрочные, были приняты некоторые довольно сложные налоговые правила. Их можно сформулировать следующим образом:

1. Если фондовый опцион при изначальной продаже был «без денег», то он не оказывает влияния на период владения акциями.

2. Если фондовый опцион при изначальной продаже был значительно «в деньгах», а период владения акциями еще не приобрел долгосрочного статуса, то этот самый период владения акциями аннулируется.

3. Если фондовый опцион был «в деньгах», но не с очень большим выигрышем, то период владения акциями приостанавливается на время, пока держится колл.

Эти правила сложны и требуют некоторых пояснений. Первое правило просто говорит о том, что продавать коллы «без денег» можно без всяких проблем. Если позже акции поднимутся в цене и будут выкуплены по коллу, то поступления от продажи акций включают опционную премию, и сделка считается долгосрочной или краткосрочной в зависимости от периода владения акциями.

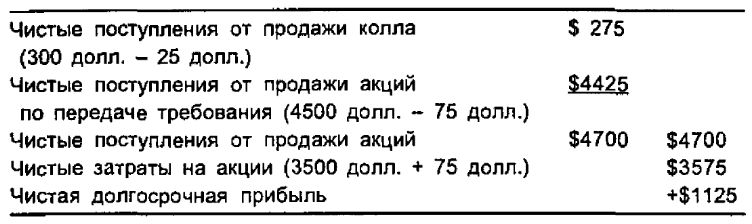

Пример. 1 марта трейдер покупает 100 акций XYZ по 35 пунктов. 15 июля акции поднимаются в цене до 43, и он продает колл «октябрь, 45» за 3 пункта. При октябрьском истечении срока у него по коллу выкупаются акции. Предположим, что опционная комиссия равна 25 долл., а комиссионные за акции – 75 долл.

Таким образом, этот продавец покрытого колла имеет чистую прибыль в 1125 долл., и эта прибыль – долгосрочная, так как акции держались более 6 месяцев, а опцион при продаже был «без денег».

Отметим, что в похожей ситуации, но с тем отличием, что акции будут держаться до момента выкупа их по коллу менее 6 месяцев, прибыль будет рассматриваться как краткосрочная.

Обратимся теперь к двум другим правилам. Они похожи друг на друга, но граница между ними проходит по тому, что именно вкладывается в определение “значительно «в деньгах»”. Они начинают играть роль, только если на момент продажи колла период владения акциями еще не стал долгосрочным. Если проданный колл значительно «в деньгах», то это обстоятельство может аннулировать пока еще краткосрочный период владения акциями. В противном случае этот период приостанавливается. Если колл – «в деньгах», но не с очень большим выигрышем, то его называют квалифицированным покрытым коллом (qualified covered call). Существует несколько правил, определяющих, является колл «в деньгах» квалифицированным или нет. Прежде чем обсудить эти правила, которые довольно сложны, рассмотрим два примера, которые помогут прояснить роль квалифицированного колла.

Пример. Квалифицированная покрытая продажа колла. Как и в предыдущем примере, 1 марта трейдер покупает 100 акций XYZ по 35 пунктов. Он вновь держит акции в течение 3½ месяцев, и к 15 июля акции поднимаются в цене до 43. На этот раз он продает колл «в деньгах» «октябрь, 40» за 6 пунктов. К октябрьскому истечению срока цена акции падает и колл обесценивается.

У трейдера теперь ситуация следующая. Он имеет краткосрочную прибыль в 575 долл. от продажи колла, и, кроме того, он в длинной позиции по 100 акциям XYZ с периодом владения всего в 3½ месяца. Таким образом, продажа октябрьского колла приостанавливает его период владения, но не аннулирует его.

Он мог бы теперь владеть акциями еще 2½ месяца, а затем продать их как долгосрочный актив.

Если бы цена акции в этом примере оказалась при истечении срока выше 40 и их выкупили бы по коллу, то поступления от опционов нужно было бы прибавить к цене продажи акций, как в предыдущем примере. В этом случае общая чистая прибыль была бы краткосрочной в силу того, что продажа квалифицированного покрытого колла приостановила бы период владения акциями на отметке в 3½ месяца.

Приведенный выше пример связан с продажей колла незначительно «в деньгах». Однако если трейдер продает колл на акции, которые он держит на протяжении краткосрочного периода времени, и этот колл значительно «в деньгах», то период владения акциями аннулируется. Это значит, что в случае, если колл впоследствии выкупается или при истечении срока он ничего не стоит, то акциями нужно будет владеть еще 6 месяцев, чтобы можно было квалифицировать их как долгосрочную инвестицию. Это правило может работать к выгоде трейдера. Если трейдер покупает акции, затем они падают в цене, в результате чего трейдер оказывается перед лицом возможных долгосрочных убытков, но он не желает при этом продавать акции, то он может продать колл значительно «в деньгах» (если таковой существует) и аннулировать период владения акциями.

Приведенные выше примеры с обсуждением результатов подводят итог рассмотрению правил для покрытых продаж колла. Обратимся теперь к уточнению того, что такое квалифицированный покрытый колл. Ниже приводится дословное изложение правил. Но большинство трейдеров работает с таблицами, построенными на основании этих правил. Такую таблицу можно найти в приложении Е. Покрытый колл является квалифицированным, если

1. до истечения срока опциона с момента его продажи остается более 30 дней и

2. страйк проданного колла не ниже следующих ориентиров (точек отсчета):

а) Сначала определяется базовая цена акции (applicable stock price – ASP). В качестве ее выбирается обычно цена закрытия акции предыдущего дня. Однако если цена открытия более чем на 10% превысит предыдущую цену закрытия, то в качестве ASP берется именно эта более высокая цена открытия.

б) Если ASP меньше 25 долл., то страйк-ориентир равен 85% от ASP. Поэтому любой проданный колл со страйком ниже 85% от ASP не будет квалифицированным (например, если акции стоили 12, а трейдер продал колл со страйком 10, то он не будет квалифицированным – он значительно «в деньгах»).

в) Если ASP оказывается между 25⅛ и 60, то ориентиром будет ближайший снизу к ASP страйк. Так, если бы цена акции была 39, а трейдер продал бы колл со страйком 35, то он был бы квалифицированным.

г) Если ASP больше 60 и меньше 150 и до истечения срока колла остается еще более 90 дней, ориентиром служит второй снизу от ASP страйк. При этом существует еще условие: ориентир не может быть ниже ASP более чем на 10 пунктов. Поэтому если акции стоят 90, то трейдер может продать колл со страйком 80 и он, тем не менее, будет квалифицированным, если только до истечения срока этого колла остается более 90 дней.

д) Если ASP больше 150 и до истечения срока колла остается еще более 90 дней, ориентиром служит второй снизу от ASP страйк. Поэтому если интервал между страйками составляет 10 пунктов, то трейдер может продать колл «в деньгах» в 20 пунктов и он, тем не менее, будет квалифицированным. Разумеется, если интервал между страйками будет составлять 5 пунктов, то трейдер не может продать колл «в деньгах» более чем на 10 пунктов, чтобы он был квалифицированным.

Эти правила довольно сложны. Вот почему они дополнительно рассмотрены в приложений Е. Кроме того, они постоянно изменяются. Поэтому, если трейдер намеревается использовать продажу покрытого колла «в деньгах» против акций, которые на момент продажи являются краткосрочным активом, ему следует справиться у своего налогового консультанта или брокера относительно того, является ли колл «в деньгах» квалифицированным или нет.

Существует еще одно правило в связи с квалифицированными коллами. Мы уже говорили о том, что приведенные выше правила применяются только в случае, если акции на момент продажи колла рассматриваются как краткосрочный актив. Если акция на момент продажи колла уже стала долгосрочной, то она рассматривается как долгосрочная, когда выкупается по коллу, вне зависимости от того, как соотносился страйк продаваемого опциона с ориентирами. Однако если трейдер продает выигрышный колл на акции, которые уже являются долгосрочными, а впоследствии выкупает этот колл с убытком, то этот убыток по коллу должен рассматриваться как долгосрочный убыток, так как долгосрочными были акции.

В целом, для продажи покрытого колла в налоговом плане лучшего всего, чтобы цены акций росли. Если трейдер продает коллы «без денег» и акции поднимаются в цене, то он может иметь краткосрочный убыток по коллам и долгосрочную прибыль по акциям.

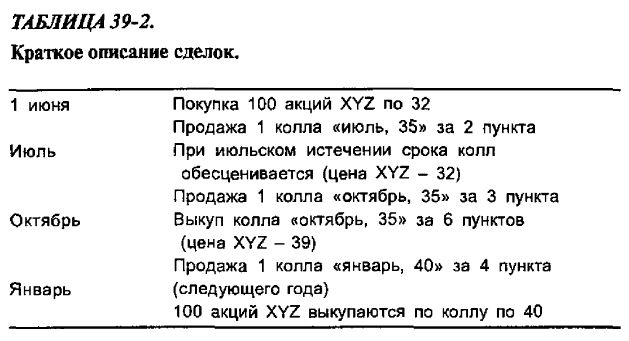

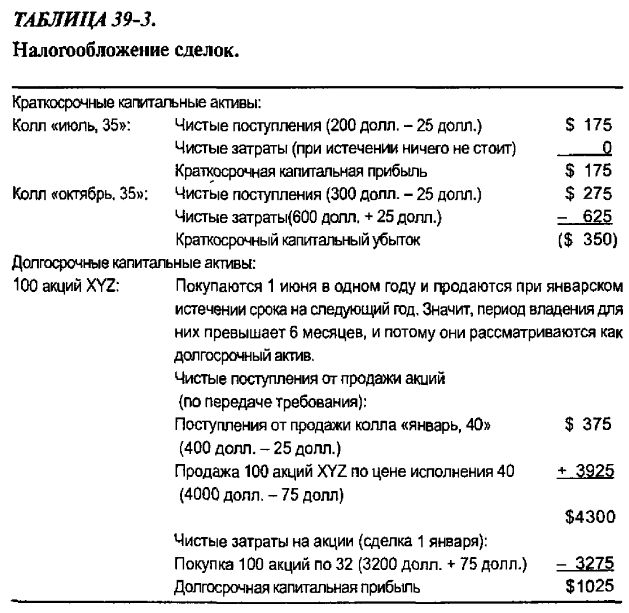

Пример. 1 июня трейдер покупает 100 акций XYZ по 32 пункта, уплачивая 75 долл. комиссионных, и одновременно продает колл «июль, 35» за 2 пункта. Этот колл «июль, 35» при своем истечении срока ничего не стоит, и трейдер тут же продает колл «октябрь, 35» за 3 пункта. В октябре при цене акции 39 трейдер выкупает колл «октябрь, 35» за 6 пунктов (он – выигрышный) и продает колл «январь, 40» за 4 пункта. В январе, в день истечения срока, акции выкупаются по коллу по 40. В результате по своим акциям трейдер получает долгосрочную капитальную прибыль, так как он их держал более 6 месяцев. За все это время он осуществил также две краткосрочные сделки по опционам – «июль, 35» и «октябрь, 35». В таблицах 39-2 и 39-3 представлены расчеты по определению налогооблагаемой базы для этой стратегии покрытой продажи колла. Опционная комиссия для каждой сделки равна 25 долл.

Для этого продавца покрытого колла дела действительно складываются очень хорошо – как в отношении прибыли, так и налогов. Он не только получает чистую прибыль по своим сделкам по акциям в 850 долл., но также подпадает под весьма благоприятное налогообложение. Он может реализовать краткосрочный убыток в 175 долл. по двум сделкам – июльской и октябрьской, а также долгосрочную прибыль в 1025 долл.

Этот пример демонстрирует важные налоговые соображения, которыми должен руководствоваться продавец покрытого колла. Оптимальным для него сценарием в налоговом отношении является растущий рынок, так как он может добиться долгосрочной прибыли по базовым акциям в случае, если он держит их более 6 месяцев, и краткосрочных убытков от проданных коллов, которые ликвидируются по более высоким ценам. К сожалению, на падающем рынке может быть получен противоположный результат: краткосрочная прибыль вместе с возможностью реализации долгосрочного убытка по базовым акциям. Существуют способы, помогающие избежать долгосрочных убытков по акциям. В их числе покупка пута (о которой говорится далее в этой главе) и короткая продажа акций против спрэда «коробка» до того момента, как акции станут долгосрочными. Однако эти операции прекращают действие стратегии покрытой продажи, что может оказаться неразумным.

Итак, продавец покрытого колла, оказавшийся в ситуации, когда истечение срока приближается, а его колл становится «в деньгах», может действовать несколькими способами. Если период владения акциями все еще является краткосрочным, он может выкупить проданный колл и продать другой, истечение срока которого происходит позже даты, начиная с которой акции становятся долгосрочными. Это – как раз то, что делал гипотетический трейдер в предыдущем примере с коллом «октябрь, 35». Поскольку этот колл был «в деньгах», он мог допустить, чтобы по коллу было передано требование, и реализовать в этот момент прибыль по позиции. Однако это дало бы краткосрочную прибыль, поскольку период владения акциями был к тому времени меньше 6 месяцев. Поэтому он решает вместо этого ликвидировать колл «октябрь, 35» закрывающей сделкой покупки с одновременной продажей колла, дата истечения которого находится за пределами 6-месячного периода времени, необходимого для того, чтобы сделать акции долгосрочным активом. В результате он продает колл «январь, 40», истечение срока которого происходит на следующий год. Отметим, что трейдер при этом не только добивается того, что период владения акциями становится долгосрочным, но и делает попытку получения большей потенциальной прибыли – для этого он применяет «ролл-ап» с переходом к более высокому страйку. Это действие позволяет продлить период владения акциями. Продажа колла «в деньгах» приостановила бы его.

Поставка «новых» акций во избежание большой долгосрочной прибыли

Случается, что некоторым продавцам покрытых коллов в случае, если по коллу наступает передача требования, не хочется поставлять акции, которые они используют для покрытия проданного колла. Например, если покрытый продавец продает колл против акций, базовая стоимость которых чрезвычайно низка, то он не будет заинтересован в продаже именно этих акций из налоговых соображений. Поэтому продавцу колла, по которому ему передается требование, иногда может быть выгодно купить акции на открытом рынке для поставки по передаче требования вместо того, чтобы поставлять акции, которые находились у него ранее. Напомним, что покупка акций на открытом рынке для поставки по передаче требования находится в полном соответствии с правилами Опционной клиринговой корпорации. Для налоговых целей то, какие конкретно акции продаются, однозначно определяется подтверждением, получаемым трейдером от своего брокера, о продаже акций посредством передачи требования. Для этого на подтверждении обычно делается запись «против покупки» («Versus Purchase») с указанием даты покупки продаваемых акций. Это нужно для того, чтобы можно было бы точно знать, что поставляются по передаче требования именно «новые» акции, а не более старые долгосрочные.

Пример. Трейдер владеет 100 акциями XYZ. Их базовая стоимость для него (после многократных сплитов акций и выплаты дивидендов за год) составляет 2 долл. на акцию. При цене акции XYZ в 50 пунктов трейдер для некоторого увеличения дохода по своему портфелю решает продать колл «XYZ, июль, 50» за 5 пунктов. Впоследствии по коллу передается требование, но трейдер не желает поставлять свои акции XYZ, которыми он владеет по базовой стоимости в 2 долл. за акцию, так как тогда ему придется платить налоги на значительную капитальную прибыль. Он может выйти на открытый рынок и купить еще 100 акций XYZ по текущей рыночной цене для поставки по передаче требования. Предположим, что он это делает 20 июля – в день, когда он получает уведомление о передаче требования по его коллу «XYZ, июль, 50». Подтверждение, которое он получает от своего брокера, о продаже 100 акций XYZ по 50, т. е. подтверждение о передаче требования по коллу, должно быть помечено фразой «против покупки 20 июля 1985 г.» Этот долгосрочный держатель акций XYZ должен, конечно, оплачивать дополнительно покупку акций XYZ на открытом рынке для поставки по передаче требования. Таким образом, в этом случае трейдер должен иметь резерв средств, к которому он может прибегнуть, если считает, что он должен использовать стратегию такого типа во избежание нежелательных налоговых последствий от продажи акций с низкой базовой стоимостью.

Исполнение пута

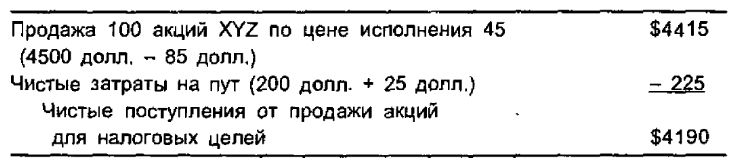

Если держатель пута не желает ликвидировать свой опцион на рынке, а решает исполнять его (продавая акции по цене страйка), то чистые затраты на пут вычитаются из чистых поступлений от продажи базовых акций.

Пример. Предположим, что пут «XYZ, апрель, 45» был куплен за 2 пункта. Акции XYZ к апрельскому истечению срока упали в цене ниже 45, и держатель пута решает исполнить свой пут «в деньгах» вместо того, чтобы продать его на открытом рынке. Комиссионные за продажу акций составляют 85 долл., поэтому чистые поступления от продажи базовых акций составят:

Если продажа акций означает образование новой позиции, т. е. трейдер осуществляет короткую продажу базовых акций, то в конечном счете в соответствии с существующими налоговыми правилами, регулирующими короткие продажи, по позиции будет возникать краткосрочная прибыль или убыток. Если держатель пута уже владеет базовыми акциями и использует исполнение пута как способ продажи своих акций, то для налоговых целей его прибыль или убыток по сделке с акциями вычисляется путем вычитания его исходных чистых затрат по акциям из поступлений от продажи, рассчитанных выше.

Передача требования по путу

Если по проданному путу передается требование, то акции покупаются по цене исполнения. Чистые затраты на покупку этих акций уменьшаются на величину полученной исходной премии пута.

Пример. Если трейдер сначала продал пут «XYZ, июль, 40» за 4 пункта и по нему возникла передача требования, то чистые затраты для акций определяются следующим образом (предполагается, что комиссионные за покупку акций составляют 75 долл.):

Период владения покупаемыми акциями в результате передачи требования по путу начинается в день передачи требования.

Период, в течение которого трейдер находился в короткой позиции по путу, не оказывает никакого влияния на период владения акциями. Очевидно, что сделка с путом сама по себе для налоговых целей не играет самостоятельной роли – ее можно рассматривать как часть сделки с акциями.

|