|

Продавец покрытого опциона, не предпринимающий никаких защитных мер перед лицом относительно существенного падения цены базовой акции, рискует понести значительные потери. Поскольку покрытые продажи являются стратегией с ограниченным потенциалом прибыли, следует позаботиться и об ограничении убытков. В противном случае одна убыточная позиция может перечеркнуть достижения нескольких прибыльных позиций. Простейшая форма дальнейших действий при снижении цены акции состоит в простом закрытии позиции. Это можно было бы сделать, если цена акции упала бы на определенный процент или же пробила бы технический уровень поддержки. К сожалению, этот способ защитных действий может оказаться очень неудачным. Инвестору часто бывает лучше продолжать «продавать» больше временной стоимости опционов в форме дополнительных опционных премий.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Дальнейшие действия обычно принимают форму выкупа первоначально проданного колла с последующей продажей вместо него другого колла – с другим страйком и с другой датой истечения. Любое действие такого рода называют «роллом», или действием «возобновления» (rolling action). Когда базовая акция падает в цене, инвестор обычно выкупает исходный колл, возможно, с прибылью, так как цена базовой акции понизилась, а затем продает колл с меньшим страйком. Для этой операции используется название «ролл-даун». (В этом названии, происходящем от английского roll-down, подчеркивается, что, во-первых, осуществляется «возобновление» опциона, т. е. покупка нового колла, и, во-вторых, что новый колл имеет страйк ниже прежнего – примеч. перев.)

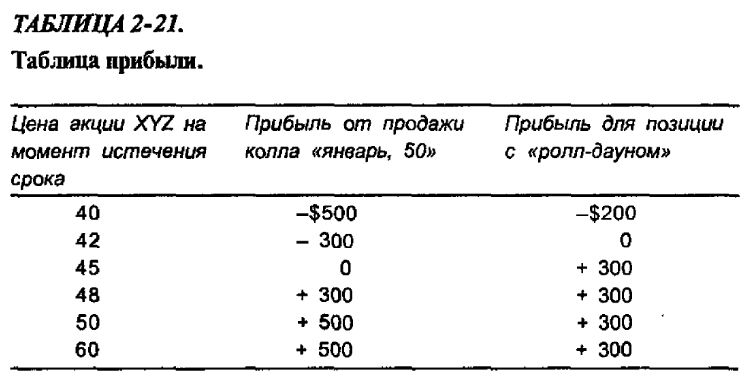

Пример. Позиция покрытой продажи, состоящей из покупки акций XYZ по 51 и продажи колла «XYZ, январь, 50» по 6, имеет максимальный потенциал прибыли при истечении опциона в 5 пунктов. Нижняя защита составляет 6 пунктов, что соответствует цене акции 45 при истечении срока опциона. В эти цифры для упрощения примера не включены комиссионные.

Если акции начинают падать в цене, возможно, достигая уровня в 45 за два месяца, разумными представляются следующие цены:

обыкновенные акции XYZ – 45,

колл «XYZ, январь, 50» – 1,

колл «XYZ, январь, 45» – 4.

Продавец покрытого колла «январь, 50» к этому моменту будет иметь для своей общей позиции небольшой нефиксированный убыток в 1 пункт: он теряет на обыкновенной акции 6 пунктов, но получает 5 пунктов на колле «январь, 50» (этот расчет показывает, что в точке безубыточности потери возникают до момента истечения срока опциона). Если акции продолжают падать в цене ниже этого уровня, инвестор к истечению срока будет иметь более значительные потери. Колл, продающийся по цене в 1 пункт, дает дополнительно всего лишь i дополнительный пункт защиты. Если предвидится дальнейшее падение цены акции, может быть получена дополнительная нижняя защита с помощью операции «ролл-даун». В этом примере инвестор может осуществить такую операцию, если выкупит колл «январь, 50» за 1 пункт и продаст колл «январь, 45» за 4. Это повысит его защиту еще на 3 пункта за счет средств, полученных от покупки колла «50» за 1 пункт и продажи колла «45» за 4. Следовательно, после операции «ролл-даун» его цена безубыточности окажется равной 42.

Кроме того, если цена акции сохранится неизменной, т. е. она на момент истечения срока в январе окажется в точности равной 45, то продавец покрытого опциона дополнительно получит 300 долл. Если бы он не использовал операции «ролл-даун», то при неизменной цене акции он мог бы получить дополнительный доход, не превышающий оставшейся от продажи колла «январь, 50» суммы в 100 долл. Таким образом, операция «ролл-даун» дает больше защиты от дальнейшего снижения цены акции, а также может принести дополнительный доход, если цена акции остается стабильной.

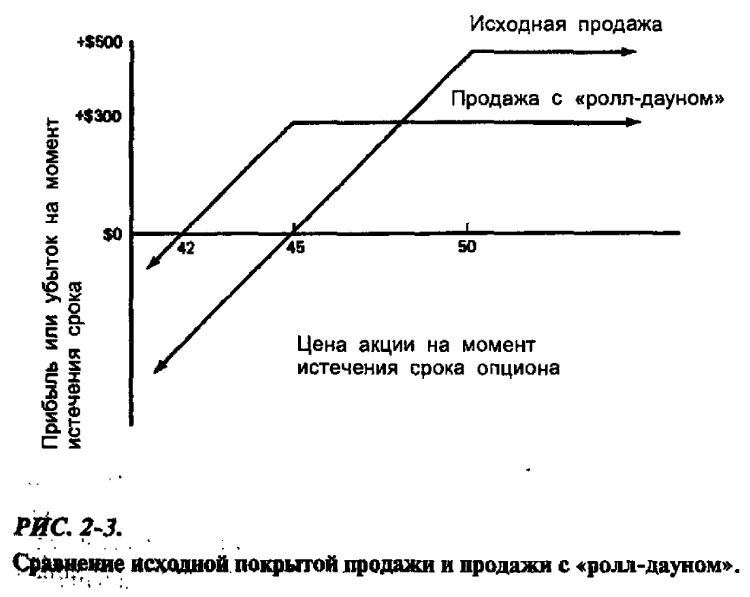

Для более точной оценки общего эффекта от операции «ролл-даун» в этом примере, можно провести сравнительные вычисления прибыли в случае исходной покрытой продажи и в случае позиции с «ролл-дауном». Результаты таких расчетов приведены в табл. 2-21 и на рис. 2-3.

Отметим, что позиция с «ролл-дауном» характеризуется меньшим потенциалом максимальной прибыли, чем исходная позиция. Это происходит из-за того, что при «ролл-дауне» с переходом к коллу «январь, 45» продавец ограничивает свою прибыль на любом уровне цены выше 45 при истечении колла. Он принимает для себя решение продать акции по цене ниже исходной на 5 пунктов (при этом колл «январь, 50» полностью теряет стоимость) и, таким образом, ограничивает свою прибыль выше цены 50. Операция «ролл-даун» понижает потенциальную максимальную прибыль для покрытой продажи. Однако ограничение максимальной прибыли имеет второстепенное значение, когда цена падает. В этом случае более существенную роль играет дополнительная нижняя защита.

«Ролл-даун» порождает доход в 300 долларов, и поэтому при любой цене ниже 45 при истечении срока позиция с «ролл-дауном» приносит на 300 долл. больше исходной. На самом деле позиция с «ролл-дауном» будет давать результаты лучше исходной позиции, даже если цена акции вновь возрастет, однако не выше чем до 48. При цене в 48 на момент истечения срока опциона обе позиции дают одинаковые результаты, принося 300 долл. прибыли. Если бы при изменении направления движения цена акции превысила к истечению срока опциона уровень в 48 долл., для продавца покрытого опциона было бы лучше, если бы он не использовал «ролл-дауна». Оба эти факта с очевидностью просматриваются в табл. 2-21 и на рис. 2-3.

Следовательно, единственный случай, при котором использование «ролл-дауна» не приносит пользы, – это когда цена акции претерпевает возвратное движение, т. е. она растет после первоначального снижения. Выбор условий применения «ролл-дауна» очень важен: слишком ранний или проведенный по неподходящей цене «ролл-даун» может существенно ограничить доходность. Технические уровни поддержки для акции часто служат полезным индикатором при выборе цен, при которых нужно проводить «ролл-даун». Если инвестор применяет «ролл-даун» после того, как пробивается уровень поддержки, шансы, что он окажется в ситуации возвратного движения цены акции, обычно сокращаются.

Рассмотренный пример довольно упрощен. На практике могут возникать более сложные ситуации, такие как внезапное и весьма крутое снижение цены базовой акции. При этом продавец покрытого опциона может понести убытки из-за того, что он оказывается в «запертой» (locked-in) ситуации – ситуации фиксации убытка. Это просто означает, что на рынке нет опциона, для которого он мог бы применить «ролл-даун» и который в случае выкупа акции при истечении срока опциона обеспечил бы его достаточной премией для реализации прибыли. Эти ситуации чаще возникают в случае более дешевых акций, когда страйки в процентном отношении находятся вдали от текущей цены акций. Покрытые продажи опционов «без денег» более чувствительны к этой проблеме, чем продажи опционов «в деньгах». И, тем не менее, как бы ни казалось неприятным находиться в позиции, которая не может принести прибыли, по меньшей мере, в течение ограниченного периода времени, может оказаться выгодным использование «ролл-дауна» для защиты от возможного значительного снижения цены акции.

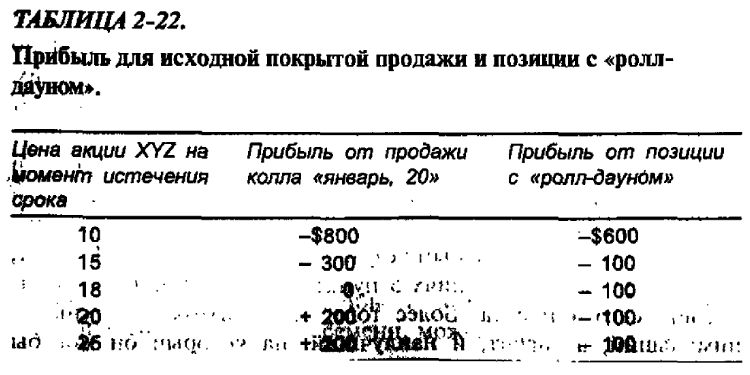

Пример. Покрытая продажа состоит в покупке акций XYZ по 20 пунктов и продаже колла «январь, 20» по 2. Неожиданно акции очень быстро падают в цене до уровня в 16 пунктов, и возникает следующая раскладка цен:

обыкновенные акции XYZ – 16, колл «XYZ, январь, 20» – 1/2, колл «XYZ, январь, 15» – 2 1/2.

Продавец покрытого колла оказывается перед трудным выбором. На данный момент у него нереализованный убыток в 2 1/2 пункта – 4 пункта убытка по акциям, который частично компенсируется прибылью в 1 1/2 пункта по коллу «январь, 20». Для инвестиции данного размера это существенный убыток в процентном выражении, образовавшийся за короткий промежуток времени. Инвестор мог бы ничего не делать, надеясь, что позиция по акциям в дальнейшем вернет его потери. К. сожалению, это может оказаться принятием желаемого за действительное.

Если он проанализирует возможности применения «ролл-дауна», то результаты данного анализа будут неутешительны. Предположим, что при этой операции он пожелает перейти от колла «январь, 20» к коллу «январь, 15». Тогда он должен будет купить колл «январь, 20» по 1/2 пункта и продать колл «январь, 15» по 2 1/2 с чистым поступлением в 2 пункта. Применяя «ролл-даун», он возлагает на себя обязанность продать свои акции по 15 (страйк колла «январь, 15»). Предположим, что цена на акции XYZ в январе оказалась выше 15, и они были выкуплены по коллу. Что должен делать инвестор? Он теряет 5 пунктов по своим акциям, так как он изначально купил их по 20, а теперь продает по 15. Этот убыток в 5 пунктов частично компенсируется прибылью по опциону, составляющей 4 пункта: 1 2/2 пункта прибыли по коллу «январь, 20», так как он был продан за 2 и выкуплен по 1/2, плюс поступление в 2 1/2 пункта от продажи колла «январь, 15». Однако его полным результатом будет убыток в 1 пункт, так как он теряет на акциях 5 пунктов, а на опционах зарабатывает всего 4 пункта. Более того, этот убыток в 1 пункт – наименьший, а значит, и наилучший, на который он мог бы только надеяться! Это так, поскольку, как было продемонстрирована ранее, позиция покрытой продажи приносит максимум прибыли при любой цене выше страйка опциона. Таким образом, используя «ролл-даун» со страйком 15, он существенно ограничивает возможности позиции, вплоть до фиксации потерь.

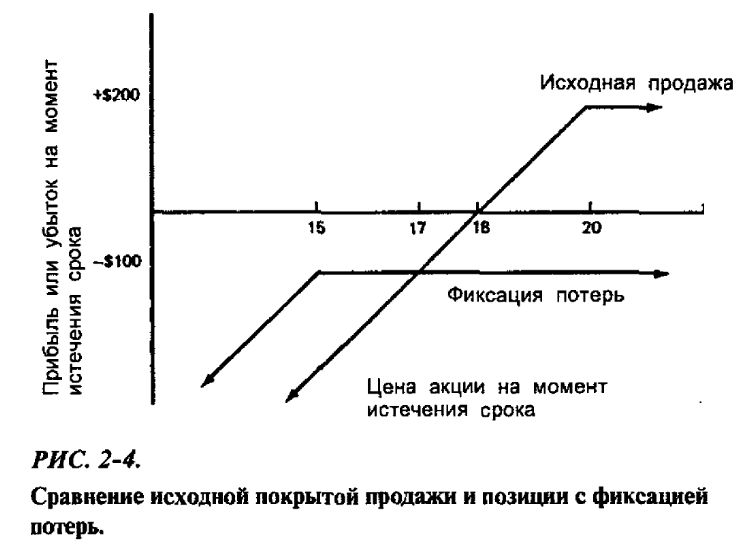

Даже имея в виду то, что было сказано о фиксации потерь, тем не менее, представляется корректным инвестору прибегнуть к «ролл-дауну» с коллом «январь, 15». Если цена акции упадет до 16, никто ничего не сможет сделать с нереализованными убытками. Однако если продавец покрытого колла применяет «ролл-даун», он может воспрепятствовать тому, чтобы убытки накапливались быстрее. На самом деле, ему лучше осуществлять «ролл-даун» в ситуациях, когда цена акции будет продолжать падать, останется неизменной или даже слегка возрастет. В табл. 2-22 и на рис. 2-4 проводится сравнение исходной продажи и позиции с «ролл-дауном». Из приведенных данных видно, что по позиции с «ролл-дауном» фиксируются убытки. Однако, тем не менее, позиция с «ролл-дауном» дает результаты лучше, чем исходная, если только цена акции к истечению срока опциона не поднимется выше 17. Таким образом, если цена акции будет продолжать падать, останется неизменной или даже возрастет не более чем на 1 пункт, позиция с «ролл-дауном», фактически, дает результаты лучше, чем исходная. Именно по этой причине, применяя «ролл-даун», продавец покрытого опциона поступает разумно, несмотря даже на то, что таким образом он фиксирует свой убыток. Просто этот убыток – наименьший.

С помощью технического анализа продавец покрытых опционов может решить применять ли «ролл-даун», фиксируя тем самым убытки, или же удерживать позицию, у которой больше не существует нижней защиты. Если акция XYZ пробивает уровень поддержки или важную линию тренда, то появляются дополнительные основания для применения «ролл-дауна». В нашем примере трудно себе представить ситуацию, когда 20-долларовая акция внезапно падает в цене до уровня в 16 долл., не изменяя при этом технической картины. Тем не менее, если анализ графиков покажет, что существует поддержка при цене акции 15 1/2 или 16, имеет смысл продавцу прежде, чем прибегнуть к «ролл-дауну», немного подождать и посмотреть, будет ли сохраняться этот уровень поддержки далее.

Возможно, лучшим способом избежать фиксации потерь была бы организация позиций, для которых возникновения подобной проблемы менее вероятно. Например, покрытые продажи коллов «в деньгах» по более дорогим акциям с умеренной волатильностью в качестве базового инструмента, редко приводят инвестора к фиксации потерь при применении «ролл-дауна». Тем не менее, разумеется, любая акция при условии, что она падает в цене достаточно сильно и достаточно быстро, вынуждает продавца покрытого опциона фиксировать убытки, если он должен прибегать к «ролл-дауну» три или четыре раза за довольно короткий промежуток времени. Однако более дорогие акции дают страйки, которые в процентном отношении расположены ближе друг к другу, и потому предоставляют продавцу возможность раньше использовать новый опцион с меньшим страйком при снижении цены акции. Кроме того, более высокая волатильность должка порождать достаточно высокие премии, так что существенная часть снижения цены может быть прохеджирована посредством «ролл-дауна». И наоборот, более дешевые акции, в особенности неволатильные, продавцу покрытых опционов часто доставляют серьезные проблемы, когда они падают в цене.

Следует обратить внимание и еще на один момент, связанный с оформлением приказов. Когда трейдер одновременно покупает один колл и продает другой, он реализует спрэд. Вообще говоря, спрэды подробно обсуждаются позже. Однако продавцу покрытых опционов следует знать, что при использовании «ролл-дауна» приказ можно оформлять как приказ «спрэд». Как правило, такой способ позволяет продавцу совершить сделку по лучшим ценам.

|