|

Существует еще один способ, который может использовать продавец покрытых опционов, пытаясь получить дополнительную нижнюю защиту без необходимости фиксации потерь. Суть его в том, что продавец осуществляет «ролл-даун» лишь для части своей позиции.

Пример. Было куплено 1000 акций XYZ по 20 пунктов, а 10 коллов «XYZ, январь, 20» было продано по 2 пункта каждый. Как и ранее, цена акции понизилась до 16. При этом оказалось, что колл «XYZ, январь, 20» стал стоить 1/2 пункта, а колл «XYZ, январь, 15» – 2 1/2. Как было продемонстрировано в последнем разделе, если бы, применяя «ролл-даун», инвестор все 10 коллов «январь, 20» поменял на коллы «январь, 15», он бы зафиксировал убытки. Хотя для таких действий и существует некоторое оправдание, инвестор, скорее всего, в такое положение себя постарался бы не ставить.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Можно попытаться достичь некоторого баланса между дополнительной нижней защитой и верхней потенциальной прибылью, если применить «ролл-даун» лишь к части коллов. В данном случае, например, продавец мог бы выкупить лишь 5 коллов «январь, 20» и продать 5 коллов «январь, 15». В таком случае он имел бы следующую общую позицию:

длинную позицию в 1000 акций по 20,

короткую позицию в 5 коллов «XYZ, январь, 20» по 2;

короткую позицию в 5 коллов «XYZ, январь, 15» по 2 1/2;

реализованный доход в 750 долл. от 5 коллов «XYZ, январь, 20».

Эту стратегию, в отличие от обычного полного «роллдауна», обычно называют частичным «ролл-дауном». В соответствии с ней «ролл-даун» применяется лишь к части исходных коллов. Анализируя позицию с частичным «ролл-дауном», понимаем, что продавец более не фиксирует потери.

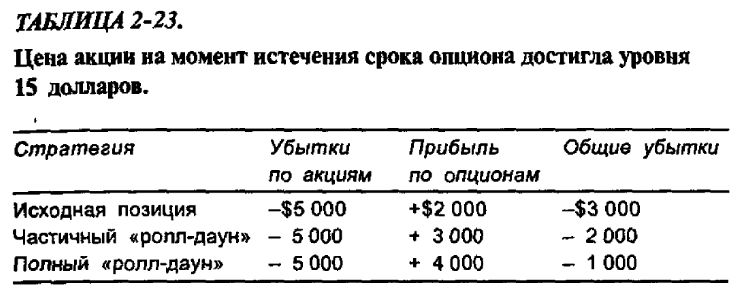

Если акции снова поднимутся в цене выше уровня в 20 пунктов, продавцу придется на момент истечения срока опционов продать 500 акций XYZ по 20 (оставаясь «при своих») и 500 акций по 15, теряя на этой части акций 2500 долл. Он получит 1000 долл. по своим 5 коллам «январь, 20», которые он сохраняет до истечения срока, плюс 1250 долл. по 5 коллам «январь, 15», плюс еще 750 долл. реализованного дохода от применения «роллдауна» к остальным 5 коллам «январь, 20». Это в целом составляет 3000 долл. прибыли по опционам и 2500 долл. убытков по акциям, что дает чистую прибыль в 500 долл. минус комиссионные. Таким образом, частичный «ролл-даун» в случае, если акция восстанавливает свои позиции, предоставляет продавцу шанс получить прибыль. Очевидно, что частичный «ролл-даун» не дает такой же нижней защиты, как полный «ролл-даун», но он обеспечивает большую защиту, чем в том случае, если «ролл-даун» вообще не применяется. Чтобы убедиться в этом, достаточно сравнить результаты, представленные в табл. 2-23 для такого развития событий, когда цена акции на момент истечения срока составляет 15 долл.

Подведем краткие итоги. Продавцу покрытого опциона, желающему применить «ролл-даун», но не желающему фиксировать убытки или не считающему, что акция несколько восстановится в цене к истечению срока, следует прибегнуть к «ролл-дауну» лишь части своей позиции. Если же цена акции будет продолжать падать, делая очевидной призрачность надежды на ее восстановление к исходному страйку, продавцу следует применить «ролл-даун» и к остальной части позиции.

|

.")