|

Более приятная ситуация для продавца покрытых опционов возникает в том случае, когда после организации позиции покрытой продажи, базовые акции поднимаются в цене. Если такое происходит, возникает, как правило, несколько возможностей. Продавец может решить не делать ничего, предоставляя возможность, чтобы акции были выкуплены по коллу, и получая тем самым доходность, на которую рассчитывал при организации позиции. С другой стороны, если акция растет в цене достаточно быстро, продавец покрытых опционов может либо закрыть позицию раньше, либо применить уже «ролл-ап» (roll-up – «возобновление вверх»). Каждый случай будет ниже рассмотрен.

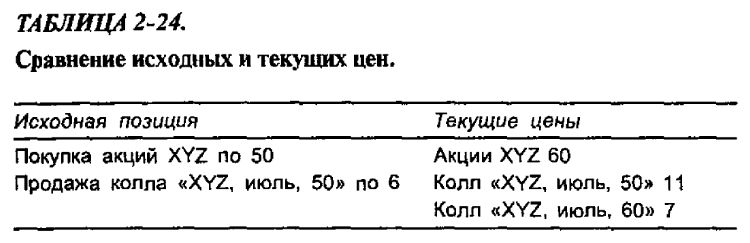

Пример. Инвестор организует позицию покрытых продаж, покупая акции по 50 пунктов и продавая 6-месячный колл по 6. Его максимальная потенциальная прибыль составляет 6 пунктов и достигается при любой цене акции выше 50 на момент истечения срока опционов, а его нижняя точка безубыточности равна 44. Далее предположим, что акции претерпевают существенный рост в цене, которая за короткий промежуток времени доходит до 60. С ценой акции в 60 пунктов колл «июль, 50» может продаваться за 11 пунктов, а колл «июль, 60» – за 7. Таким образом, инвестор может рассмотреть вариант с выкупом изначально проданного колла и применением «ролл-апа» с переходом к коллу с более высоким страйком. В табл. 2-24 приведены характеристики рассмотренной ситуации.

Если бы инвестор применил «ролл-ап», т. е. выкупил колл «июль, 50» и продал колл «июль, 60», он увеличил бы свою потенциальную прибыль. Действительно, если бы акции в июле стоили больше 60 и были выкуплены по коллу, инвестор в целом по коллам имел бы доход: 6 пунктов от колла «июль, 50» плюс 7 пунктов от колла «июль, 60» минус затраты в 11 пунктов на выкуп колла «июль, 50». Таким образом, его прибыль по опционам составила бы 2 пункта, что в совокупности с прибылью по акциям в 10 пунктов увеличило бы его потенциальную максимальную прибыль до 12 пунктов для акций при любой цене выше 60 на момент июльского истечения срока опционов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Для увеличения своей потенциальной прибыли на столь большую величину продавцу покрытых опционов пришлось отказаться от части своей нижней защиты. Нижняя точка безубыточности всегда поднимается на величину затрат, требуемых для осуществления «ролл-апа». Средства, требуемые для осуществления «ролл-апа», в нашем примере составляют 4 пункта, складывающиеся из покупки колла «июль, 50» по 11 и продажи колла «июль, 60» по 7. Таким образом, нижняя точка безубыточности возрастет после «ролл-апа» с исходного уровня 44 до уровня 48. Существует и другой метод расчета нового потенциала прибыли и точки безубыточности. Инвестор фактически повышает свои чистые затраты на акции до 55, принимая на себя реализованный убыток в 5 пунктов по коллу «июль, 50». Следовательно, можно сказать, что он находится в позиции покрытых продаж, образованной в результате покупки акций по 55 и продажи колла «июль, 60» по 7. Если придерживаться такого способа рассуждения, становится понятнее, что точка безубыточности равна 48, а максимальная потенциальная прибыль (для акций с ценой выше 60) составляет 12 пунктов.

Отметим, что при применении инвестором «ролл-апа», возникает дополнительный расход средств, т. е. дебет. Имеется в виду, что он должен вложить в свою позицию покрытых продаж дополнительные наличные средства. Такого не было при осуществлении «ролл-дауна». Там, напротив, имел место кредит (поступление средств). Эти дебеты многими инвесторами рассматриваются как серьезный негативный аспект «ролл-апа». Хотя подобный взгляд на «ролл-ап» свойствен не всем инвесторам, нельзя отрицать, что расходы, сопровождающие «ролл-ап», непосредственно сказываются на том, что точка безубыточности повышается, а продавец покрытых опционов подвергает себя потенциальным убыткам, если акция вернется к прежним уровням цены. При применении «ролл-апа» часто бывает более выгодным переходить к опционам с более отдаленным истечением срока действия. Это сократит упомянутые ранее расходы.

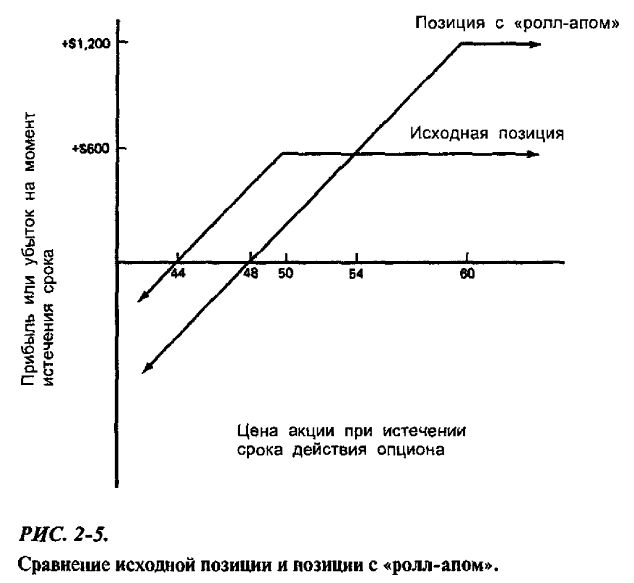

Точка безубыточности для позиции с «ролл-апом» равна 48. Таким образом, если цена акции XYZ вновь падает до 48, инвестор, применивший «ролл-ап», останется без прибыли. Однако, если бы он «ролл-ап» не применял, он заработал бы по исходной позиции 4 пункта на акциях с ценой 48 при истечении опционов. Можно продолжить сравнение исходной позиции и позиции с «ролл-апом». Обе они дают один и тот же результат при цене акции 54 на момент июльского истечения срока – каждая позиция приносит прибыль в 6 пунктов. Таким образом, хотя применение «ролл-апа» и может показаться привлекательным, следует все же определить такую цену акции, при которой позиция с «ролл-апом» и исходная позиция будут давать при истечении срока опционов одинаковые результаты. Если инвестор полагает, что акции XYZ могут подвергнуться к истечению срока опционов 10%-й коррекции – от 60 до 54 (что определенно допустимо не для любой акции), то ему следует сохранить исходную позицию.

На рис. 2-5 проводится сравнение исходной позиции и позиции с «ролл-апом». Отметим, что точка безубыточности сдвигается с уровня 44 до 48, что потенциальная максимальная прибыль повышается с 6 пунктов до 12 и что при цене акции 54 на момент истечения срока опционов обе позиции дают одинаковую прибыль.

Подводя краткие итоги, скажем, что применение «ролл-апа» увеличивает потенциал прибыли инвестора, но и подвергает его риску убытков при условии, что произойдет возвратное движение цены акции. Итак, появляется элемент риска и одновременно возможность увеличения прибыли. Вообще говоря, неразумно прибегать к «ролл-апу», если нельзя выдержать хотя бы 10%-го снижения цены акции. Основные цели покрытых продаж были установлены вначале при организации позиции. Если акции растут в цене и эти цели выполняются, инвестору следует побеспокоиться о возможных рисках, угрожающих его прибыли.

До сих пор мы обсуждали применение «ролл-апа» перед истечением срока опционов. При истечении срока или вблизи него, когда временная стоимость проданного колла исчезает, у инвестора, желающего сохранить акции, может не остаться выбора, как только продать колл с ближайшим более высоким страйком. Это обстоятельство мы вскоре обсудим, когда будут анализироваться действия инвестора на момент истечения срока опционов или вблизи него.

Если базовые акции растут в цене, выбор инвестора не обязательно ограничивается лишь двумя возможностями: использовать «ролл-ап» или ничего не делать. Когда базовые акции растут в цене, проданный колл начинает терять свою временную стоимость и, возможно, начинает торговаться почти по паритету. Продавец может решить сам закрыть позицию, возможно, задолго до истечения срока, выкупая проданный колл и ликвидируя акции, надо надеяться, вблизи паритета.

Пример. Клиент изначально купил акции XYZ по 25 пунктов и продал 6-месячный колл «июль, 25» по 3, что означает «чистую» цену в 22 пункта. 3 месяца спустя акции поднимаются в цене до 33 и колл начинает торговаться по 8 (паритет), так как он – с глубоко «в деньгах». В этот момент продавец покрытых опционов, возможно, пожелает продать акции по 33 пункта и выкупить колл за 8, реализуя тем самым эффективный чистый доход по покрытой продаже в 25 пунктов, что является его максимальной потенциальной прибылью. Это, безусловно, предпочтительнее, чем оставаться в прежней позиции, более не имеющей никакой потенциальной прибыли. Преимущество раннего закрытия позиции покрытой продажи, торгуемой по паритету, состоит в том, что инвестор реализует максимальную доходность за более короткий срок, чем вначале предусматривалось. Тем самым он повышает доходность своей позиции в годовом исчислении. Хотя такие действия обычно и предпринимаются к выгоде продавцов покрытых опционов по наличному счету (о маржевом счете речь идет далее), все-таки они сопровождаются некоторыми дополнительными затратами, которых не было бы, если продавец сохранял бы свою позицию до истечения срока. Во-первых, дополнительными затратами являются комиссионные за покупку опционов (за процесс выкупа опциона, что закрывает позицию по продаже). Во-вторых, инвестор будет продавать свои акции по цене, превышающей страйк, поэтому за эту сделку он будет платить несколько более высокие комиссионные. К тому же, если до истечения срока опциона намечается выплата дивидендов, то он этих дивидендов при раннем закрытии позиции не получит. Разумеется, если сделка проводится по маржевому счету, продавцу покрытых опционов придется выплачивать по своей позиции меньше процентов за кредитование, поскольку долг будет ликвидирован раньше. В большинстве случаев увеличение комиссионных очень небольшое, а недополученные дивиденды весьма незначительны по сравнению с увеличением доходности в годовом исчислении, которое может быть достигнуто при раннем закрытии позиции. Однако это верно не всегда, и инвестору следует точно знать свои затраты, если он собирается раньше срока закрыть позицию.

Очевидно, выйти из позиции покрытой продажи не менее сложно, чем и ее открытие. Необходимо приказ о закрытии позиции направлять на дэск брокерской фирмы в форме «чистого» приказа. Тот же брокер, который открывал покрытую продажу согласно «чистым» ценам, будет обязан помочь и в ликвидации позиции. Обычно инвестор отдает приказ, сообщая, что он желал бы продать свои акции и купить опцион «по паритету», или, как в примере, по «чистой» цене 25. И так же, как и в случае с открытием позиции, для ее закрытия по паритету необходим тесный контакт брокера одновременно с обеими биржами – и фондовой и опционной.

|

.")