|

Существуют две стратегии, относящиеся к дальнейшим действиям, которые иногда используются покупателем колла, когда цена базовой акции падает. И обе связаны со стратегией «спрэд», т.е. с образованием позиции, состоящей одновременно из двух различных коллов, одного длинного и другого короткого, на одну и ту же базовую акцию. Детально спрэды будут рассмотрены в последующих главах. Сейчас же мы обсуждаем спрэды лишь применительно к покупателям колла.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

«Ролл-даун». Если владелец опциона имеет на данный момент по своему коллу нереализованный убыток, ему может представиться возможность значительно повысить шансы в получении ограниченной прибыли на относительно небольшое возвратное движение цены акции. В некоторых случаях инвестору удается осуществить такую стратегию с небольшим увеличением риска или вообще без увеличения.

Рассмотрим типичную ситуацию, в которой оказываются многие покупатели колла. Инвестор изначально покупает колл «XYZ, октябрь, 35» за 3 пункта в надежде на быстрый рост цены акции. Однако из-за противоположного движения цены акции – скажем, до 32 – колл теперь с учетом приближения октябрьского истечения срока стоит 1 1/2 пункта. Если покупатель колла все еще ожидает перед истечением срока умеренного роста цены акции, он мог бы либо продолжить держать колл, либо купить еще коллов по цене 1 1/2 (такая операция дополнительной покупки по мере снижения цены называется усреднением «вниз» (average down)). В любом случае, если он к истечению срока опциона желает остаться «при своих», ему необходимо, чтобы цена акции повысилась до уровня почти 38. Поскольку для этого потребовался бы, по меньшей мере, 15%-й рост цены акции, такое событие нельзя рассматривать как весьма вероятное. Поэтому вместо этого покупателю колла следует рассмотреть следующую стратегию. Ее суть объясняется на примере.

Пример. В данный момент инвестор владеет коллом «октябрь, 35», и имеют место следующие цены:

акции XYZ – 32,

колл «XYZ, октябрь, 35» – 1 1/2,

колл «XYZ, октябрь, 30» – 3.

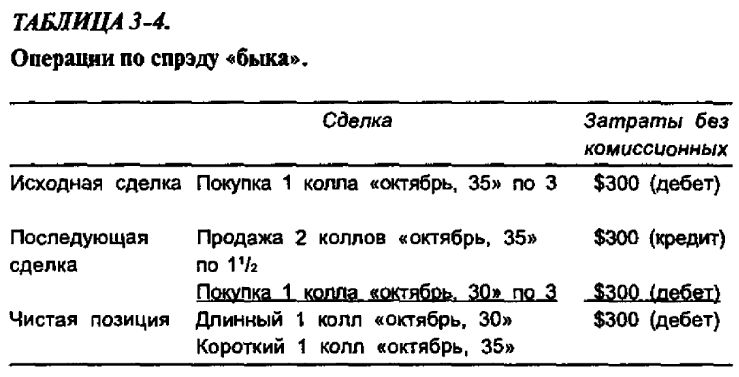

Можно было бы продать два колла «октябрь, 35» и одновременно купить один колл «октябрь, 30», что не потребовало бы никакой дополнительной инвестиции, не считая комиссионных. Действительно, продажа двух коллов «октябрь, 35» за 150 долл. каждый принесет 300 долл. Но это – именно та сумма, не считая комиссионных, которая необходима для покупки одного колла «октябрь, 30». Этот факт является ключевым для осуществления стратегии «ролл-даун»: инвестор в состоянии купить колл с более низким страйком и продать два колла с более высоким страйком за почти те же деньги.

Отметим, что теперь инвестор в короткой позиции по коллу «октябрь, 35», которым ранее владел. Ранее он владел одним коллом «октябрь, 35», но теперь он продал два таких колла. Теперь он также и в длинной позиции по одному коллу «октябрь, 30». Итак, его позиция такова:

длинный один колл «XYZ, октябрь, 30», короткий один колл «XYZ, октябрь, 35».

Формально, это – позиция спрэда «быка», но терминология тут не существенна. В табл. 3-4 представлены все операции, которые должен был проделать покупатель колла, чтобы приобрести такой спрэд. Трейдер теперь владеет спрэдом по стоимости в 300 долл. плюс комиссионные. Осуществив эту сделку, он значительно понизил свою точку безубыточности, не увеличивая при этом риска. Однако максимальная потенциальная прибыль оказалась также ограниченной. Трейдер более не сможет воспользоваться возвратом акции к прежнему ценовому уровню.

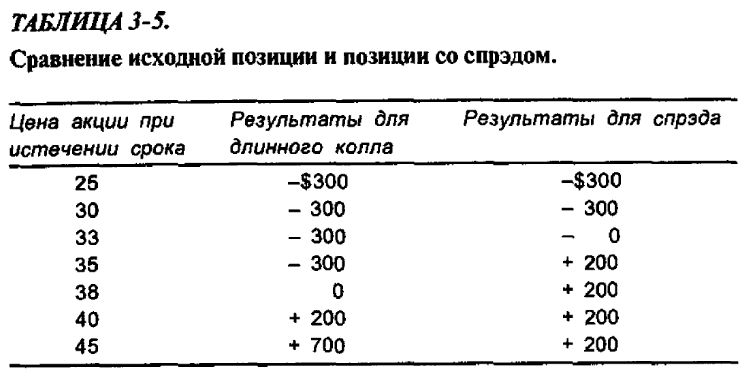

Убедиться в том, что точка безубыточности действительно понижается, можно, рассмотрев результаты в случае, если цена акции при истечении срока опционов составляет 33 пункта. Колл «октябрь, 30» будет стоить 3 пункта, а колл «октябрь, 35» при цене акции 33 при истечении срока не будет стоить ничего. Таким образом, колл «октябрь, 30» в это время мог бы быть продан, что принесло бы 300 долл., при этом для выкупа колла «октябрь, 35» никаких расходов не потребовалось бы. Следовательно, спрэд можно было бы ликвидировать за 300 долл. – именно за такую сумму он был также и куплен. Поэтому спрэд дает безубыточность при цене акции 33 при истечении срока опционов. Если бы покупатель колла не использовал бы «ролл-даун», его точка безубыточности при истечении срока опциона была бы 38, так как он ранее платил 3 пункта за исходный колл «октябрь, 35», и цена акции 38 ему была необходима для того, чтобы он смог ликвидировать свой колл также за 3 пункта. Очевидно, что акция имеет больше шансов вернуться к цене 33, чем к цене 38. Таким образом, используя такую стратегию, продавец колла значительно понижает свою точку безубыточности.

Понижение точки безубыточности составляет не единственную заботу инвестора. Он также должен знать, что произойдет с его прибылью и убытком. Риск остается по существу тем же – 300 долл. дебета плюс выплаченные комиссионные. Фактически риск слегка увеличился, а именно на величину комиссионных, потраченных при «ролл-дауне». Однако цена акции, при которой реализуется этот максимальный убыток, понизилась. В позиции длинного колла «октябрь, 35» покупатель потеряет всю инвестиционную сумму в 300 долл. при любой цене акции ниже 35 при октябрьском истечении срока. Однако стратегия «спрэд» дает абсолютный убыток в 300 долл. при любой цене акции ниже 30 при октябрьском истечении срока. Если цена акции в октябре будет выше 30, длинная сторона спрэда при ликвидации будет иметь некоторую стоимость, что исключает абсолютный убыток. Инвестор понизил вероятность реализации максимального убытка, так как цена акции, при которой такой убыток наступает, уменьшилась на 5 пунктов.

Как и для большинства инвестиций, улучшение характеристик риска – понижение точки безубыточности и снижение цены максимального убытка – требует, чтобы инвестор пожертвовал частью своего потенциального вознаграждения. В исходной позиции с длинным коллом («октябрь, 35») максимальный потенциал прибыли был неограничен. В новой же позиции потенциал прибыли ограничен 2 пунктами, и он реализуется, когда цена акции возвращается к истечению срока опциона к любому уровню нс ниже 35. В этом случае длинный колл «октябрь, 30» будет стоить 5 пунктов, а колл «октябрь, 35» не будет стоить ничего. Таким образом, спрэд можно будет ликвидировать за 5 пунктов, т. е. на 2 пункта больше суммы в 3 пункта, затраченной на создание спрэда. Однако эта прибыль в 2 пункта является максимально возможной по спрэду. Дело в том, что поскольку цена акции при истечении срока выше 35, любая дополнительная прибыль по длинному коллу «октябрь, 30» будет скомпенсирована соответствующим убытком по короткому коллу «октябрь, 35». Таким образом, если акция XYZ к истечению срока опционов значительно вырастет в цене, позиция с «ролл-дауном» не принесет столько прибыли, сколько принесла бы исходная длинная позиция по коллу.

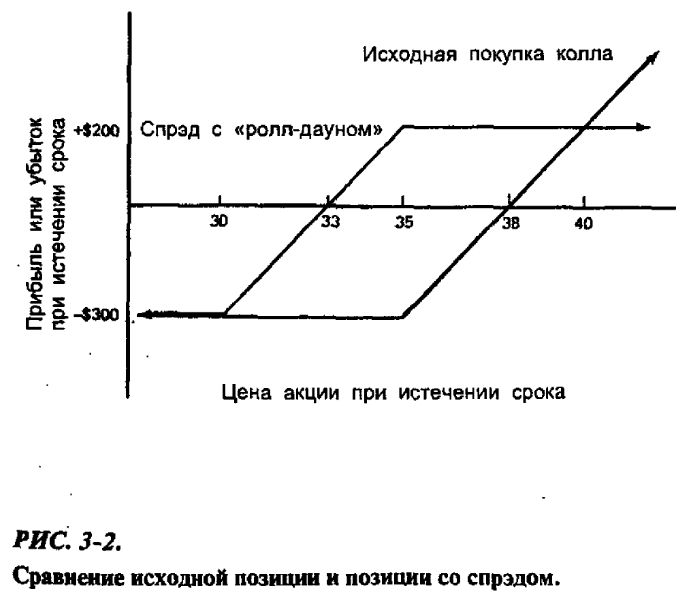

В табл. 3-5 и на рис. 3-2 приводятся результаты для исходной и новой позиций. Отметим, что новая позиция лучше для цен акций между 30 и 40. Ниже цены 30 результаты по обеим позициям совпадают, за исключением дополнительных потраченных комиссионных. Если же цена акции поднимется выше 40, результаты будут лучше уже по исходной позиции. Новая позиция дает улучшение при условии, что цена акции к истечению срока опционов не поднимется выше отметки в 40. Вероятность того, что цена акции сможет возрасти на 8 пунктов, или 25%, от 32 до 40, должна рассматриваться как относительно незначительная. Поэтому применение «ролл-дауна» к исходному длинному коллу с образованием спрэда представляется в этом случае оправданным.

Ситуация, рассмотренная в этом примере, особенно привлекательна, так как для организации спрэда никаких дополнительных средств не потребовалось. Однако во многих случаях может сложиться так, что длинный колл нельзя будет трансформировать в спрэд совершенно «бесплатно». Потребуется внести дополнительные средства. Тем не менее, это обстоятельство не должно препятствовать производить замену позиции, так как даже небольшая дополнительная инвестиция может значительно повысить шансы инвестора остаться «при своих» или принести прибыль при возвратном движении цены акции.

Пример. Теперь по сравнению с предыдущими ценами изменилась лишь цена колла «октябрь, 30. В результате мы имеем следующую картину цен:

акция XYZ – 32,

колл «XYZ, октябрь, 35» – 1 1/2,

колл «XYZ, октябрь, 30» – 4.

При таких ценах для проведения «ролл-дауна» потребуется дополнительный расход. Действительно, продажа 2 коллов «октябрь, 35» принесет 300 долл. (по 150 долл. каждый), но покупка колла «октябрь, 30» обойдется теперь в 400 долл. Поэтому проведение такой сделки потребует затрат в 100 долл. плюс комиссионные. При таких ценах после осуществления «ролл-дауна» точка безубыточности окажется на уровне 34, т.е. все еще существенно ниже исходной точки безубыточности 38. Риск увеличился на дополнительный 1 пункт, потраченный на «ролл-даун». Если цена акции XYZ к октябрьскому истечению срока упадет ниже 34, инвестор понесет общий убыток в 4 пункта плюс комиссионные. Максимальный убыток по исходному коллу «октябрь, 35» был ограничен 3 пунктами плюс комиссионные меньшего размера. Итак, теперь максимальное количество денег, которое может принести спрэд, составляет 100 долл. минус комиссионные. В этом примере альтернативное решение не столь привлекательно, как в предыдущем, но, тем не менее, возможно, что покупателю колла имеет смысл прибегнуть к такому спрэду, если он считает, что у акции ограниченный потенциал роста к октябрьскому истечению срока.

Не следует автоматически списывать со счетов эту стратегию только потому, что для конверсии длинного колла в спрэд потребовались дополнительные расходы. Отметим, что проведение операции «усреднения» посредством покупки дополнительного колла «октябрь, 35» за 1 1/2 пункта потребовало бы дополнительной инвестиции в 150 долл. Это больше суммы в 100 долл., необходимой для конверсии в позицию спрэда в только что рассмотренном примере. Точка безубыточности для позиции, которая была «усреднена», должна была быть при истечении срока выше 37, в то время как точка безубыточности для спрэда равна 34. Общепризнанно, что потенциальная прибыль больше для позиции с «усреднением», чем для спрэда, но проведение конверсии в спрэд требует меньших затрат, чем «усреднение», и, кроме того, дает более низкую точку безубыточности.

Подытожим наше обсуждение. Если покупатель колла из-за падения цены акции оказывается в ситуации нереализованного убытка и, тем не менее, не готов продавать колл, он, возможно, улучшит свои шансы остаться «при своих», осуществляя «ролл-даун» с образованием спрэда. Для этого он должен продать 2 колла, по которому он в текущий момент находится в длинной позиции, – т. е. продать тот, которым владеет, плюс еще один такой же – и одновременно купить один колл с ближайшим меньшим страйком. Если эта операция по продаже 2 коллов и покупке одного колла почти не потребует дополнительных расходов, ее проведение определенно принесет выгоду покупателю колла. Дело в том, что точка безубыточности существенно понизится, и у покупателя колла повысятся шансы остаться «при своих» или даже с небольшой прибылью при условии, что акция совершит небольшое возвратное движение.

Организация календарного спрэда. Покупатели колла, полагающие, что цена базовой акции понизится, иногда используют и другую защитную стратегию, связанную со спрэдом. В соответствии с этой стратегией держатель среднесрочного или долгосрочного колла продает ближний колл с тем же страйком, что и у колла, которым он уже владеет. В результате получается комбинация опционов, называемая календарным спрэдом. Суть этой стратегии в том, что если краткосрочный колл при истечении своего срока ничего не будет стоить, общие затраты на длинный колл для покупателя колла будут сокращены. В таком случае, если акция поднимется в цене, у покупателя колла будет больше шансов получить прибыль.

Пример. Предположим, что инвестор купил колл «XYZ, октябрь, 35» за 3 пункта где-то в апреле. К июню акция упала в цене до 32 и, как представляется, может оставаться в таком депрессивном состоянии еще некоторое время. Держатель колла «октябрь, 35» начинает присматриваться к продаже колла «июль, 35» с возможной ценой в 1 пункт. Если цена акции останется ниже 35 до июльского истечения срока, короткий колл к этому времени ничего не будет стоить, что в итоге принесет небольшую прибыль в 1 пункт. Инвестор тем временем будет продолжать владеть коллом «октябрь, 35» и ожидать роста цены акции до октября в надежде получить от этого колла прибыль. Даже если акция к октябрю не поднимется в цене, инвестор уменьшит свои общие убытки на величину суммы, полученной от продажи колла «июль, 35».

Эта стратегия не столь привлекательна, как предыдущая. Если цена акция поднимется к июльскому истечению срока, инвестор может оказаться с двумя убыточными позициями. Например, предположим, что цена акции через неделю вновь поднялась до 36. Тогда его короткий колл, проданный им ранее за 1 пункт, будет продаваться чуть дороже, так что он по Короткому коллу «июль, 35» будет иметь нереализованный убыток. В добавление к этому, цена колла «октябрь, 35» едва ли вернется к исходной цене в 3 пункта, и потому инвестор будет иметь нереализованный убыток также и по этой стороне спрэда.

Итак, эту стратегию следует использовать с большой осторожностью, так как если цена базовой акции быстро возрастет к ближайшему истечению срока, спрэд может оказаться убыточным по обеим своим сторонам. Отметим, что подобное не могло случиться в прежней стратегии со спрэдом: даже если бы цена акции быстро возросла, при таком возвратном движении можно было бы получить некоторую прибыль.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")