|

Обратимся еще к одному аспекту этой стратегии. Вовсе не обязательно покупать в точности два колла против короткой продажи 100 акций. Например, можно построить позицию «быка», покупая три или четыре колла против 100 акций. Будет сконструирована позиция «медведя», если купить три колла против короткой продажи 200 акций. Инвестор может использовать иную, отличную от 2 : 1, пропорцию, если он в настроении «быка» или «медведя». Он также может использовать иную пропорцию и в том случае, если цена акции расположена между двумя биржевыми страйками, но он желает создать позицию, для которой точки безубыточности были бы удалены от текущей цены акции на равное расстояние.

Пример. В данный момент акции XYZ стоят 40 пунктов, а инвестор в целом пребывает в настроении «быка», но в то же время желает применить стратегию обратного хеджа, так как чувствует, что у акции есть шансы резко упасть в цене. В таком случае он мог бы осуществить короткую продажу 100 акций XYZ по 40 и купить 3 колла «июль, 40» по 3 пункта каждый. Поскольку он заплатил за коллы 9 пунктов, его максимальный риск как раз и будет равен этим 9 пунктам. Такой риск реализуется, если цена акции будет равна 40 при истечении срока опционов. Это означает, что нижняя цена безубыточности равна 31, так как при цене в 31 он будет иметь прибыль в 9 пунктов по короткой продаже акций, как раз скомпенсированную убытком в 9 пунктов по коллам. Верхняя цена безубыточности теперь составляет 44 1/2. Действительно, если цена акции при истечении срока опционов будет 44 1/2, а коллы будут стоить по 4 1/2 пункта каждый, то инвестор потеряет 4 1/2 по короткой продаже, но получит по 1 1/2 пункта по каждому из трех коллов, что принесет суммарную прибыль также в 4 1/2 пункта.

Инвестор, в большей степени настроенный играть на повышение, мог бы осуществить короткую продажу 200 акций XYZ по 40 и купить 3 колла «июль, 40» по 3. Его нижняя точка безубыточности оказалась бы равной 35 1/2 пункта, а верхняя – 49, и максимальный риск составил бы 9 пунктов. Можно предложить общие формулы расчета максимального риска и точек безубыточности для произвольного соотношения коллов и акций в позиции.

Для проверки этих формул воспользуемся числовыми данными из примера, в котором 100 акций были проданы по 40, а 3 июльских колла «июль, 40» были куплены по 3 каждый.

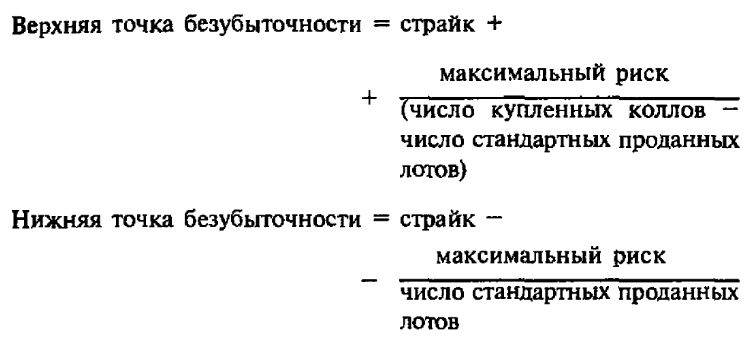

Максимальный риск = (40 – 40) х 1 + 3x3 = 9

Верхняя точка безубыточности = 40 + 9 / (3 – 1) = 40 + 4 1/2 = 44 1/2

Нижняя точка безубыточности = 40 – 9/1 = 31

Ранее утверждалось, что можно скорректировать пропорцию так, чтобы расположить точки безубыточности на равных расстояниях от текущей цены акции. Рассмотрим пример.

Пример. Предположим, что в настоящий момент акции XYZ стоят 38 пунктов, а колл «XYZ, июль, 40» – 2. Если инвестор желает организовать обратный хедж, который приносил бы прибыль при движении цены акции вверх или вниз на одну и ту же величину, он не должен использовать пропорцию 2:1. Эта пропорция будет давать две точки безубыточности 34 и 46. Таким образом, акция начинает свое движение с цены, расположенной ближе к нижней точке безубыточности – на расстоянии всего в 4 пункта, в то время как от верхней точки безубыточности она находится в 8 пунктах. Изменяя соотношение коллов и акций, инвестор может организовать обратный хедж, который будет более безразличным к движению цены базовой акции. Предположим, что инвестор осуществил короткую продажу 100 акций XYZ по 38 и купил три колла «июль, 40» по 2 пункта каждый. Тогда его нижняя точка безубыточности будет равна 32, а верхняя точки безубыточности – 44. Это – более симметричная ситуация, так как нижняя точка безубыточности лежит на 6 пунктов ниже текущей цены акции, а верхняя точка безубыточности лежит на 6 пунктов выше. Приведенные выше формулы можно использовать для проверки того, что действительно точки безубыточности – 32 и 44. Отметим, что пропорция 3 : 1 дает максимальный риск в 8 пунктов, в то время как пропорция 2:1всего 6.

Наконец, можно реализовать еще одну коррекцию данной стратегии. Снова можно осуществить короткую продажу 100 акций и купить 2 колла, но теперь – с разными страйками. Если бы начальная цена акции была 37 1/2, инвестору для организации позиции с точками безубыточности, расположенными на одинаковом расстоянии от текущей цены акции, следовало бы использовать отличную от 2 : 1 пропорцию. Когда используется большее значения этого отношения, максимальный риск возрастает, а это характерно для инвестора с настроением «быка» или «медведя». Однако при использовании двух различных страйков для коллов, инвестор в состоянии организовать позицию с равноудаленными от цены акции точками безубыточности и меньшим максимальным риском.

Пример. На данный момент имеют место следующие цены:

акция XYZ – 37 1/2,

колл «XYZ, июль, 40» – 2,

колл «XYZ, июль, 35» – 4.

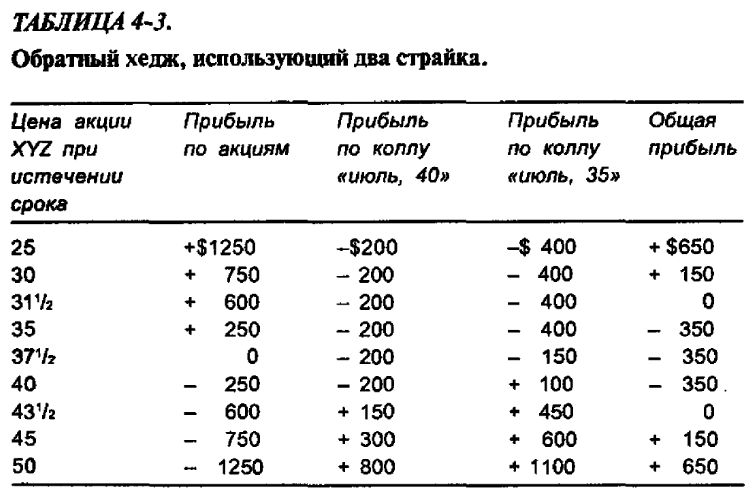

Если осуществить короткую продажу 100 акций XYZ по 37 1/2 купить один колл «июль, 40» за 2 пункта и один колл «июль, 35» за 4 пункта, то получится позиция, похожая на обратный хедж, за исключением того, что максимальный риск будет реализован при любой цене акции между 35 и 40 при истечении срока опционов. Хотя этот риск реализуется в более широком диапазоне, чем для обычного обратного хеджа, сама величина этого риска теперь меньше. В табл. 4-3 и на рис. 4-3 показаны результаты для позиции такого типа при истечении срока. Максимальный убыток составляет 3 1/2 пункта (350 долл.), что меньше, чем можно было бы получить при использовании любой пропорции, но только с коллом одного вида – либо «июль, 35», либо «июль, 40». Однако при этом максимальный убыток реализуется во всем диапазоне цен акции от 35 до 40. Если же цена акции значительно изменяется в любом направлении – вверх или вниз, то снова, как и для прежней позиции, реализуется значительный потенциал прибыли.

Этот вариант стратегии следует использовать лишь в том случае, когда цена акции находится почти посредине между двумя биржевыми страйками и инвестор желает получить безразличную к своим точкам безубыточности позицию. Дальнейшие действия, аналогичные описанным ранее, можно применять также и к этой форме стратегии обратного хеджа.

|

.")