|

Большинство продавцов непокрытых коллов предпочитают использовать одну или две стратегии, описанные выше. Менее распространена стратегия продажи (at-the-money) КОЛЛОВ «при деньгах», для которых цена акции изначально расположена вблизи от страйка проданного колла. Это происходит вследствие того, что инвестор, желающий ограничить риск, будет, как правило, продавать колл «без денег», в то время как инвестор, желающий получить больше «быстрой» прибыли, будет продавать колл «в деньгах». Однако существует стратегия, в которой используется колл «при деньгах». Эта стратегия предоставляет высокую степень конечного успеха, хотя до его наступления может происходить накапливание убытков. Эта стратегия требует для своей поддержки значительного обеспечения и потому может применяться крупными инвесторами. Мы называем эту стратегию «роллом» с кредитом (rolling for credits).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

По существу, по этой стратегии инвестор в каждый момент времени «продает» больше временной премии, чем может. При этом обычно используется долгосрочный колл «при деньгах». Если цена акции падает, продавец получает временную премию проданного колла. Однако если цена акции растет, продавец применяет «ролл-ап» с кредитом. Имеется в виду, что при достижении ценой акции уровня ближайшего более высокого страйка, продавец выкупает изначально проданные коллы и продает достаточное количество долгосрочных коллов с более высоким страйком с кредитом. При этом никаких расходов не требуется, хотя при осуществлении «ролл-апа» и реализуются убытки. Если акция продолжает расти в цене и добирается до следующего страйка, процесс повторяется. В конце концов цена акции прекращает расти (так происходит всегда), для последних проданных опционов наступает истечение срока, и они при этом уже ничего не стоят. В это время инвестор получает общую прибыль, равную сумме всех величин кредитов, реализованных им до сих пор.

На самом деле для успешного проведения этой стратегии необходимо сделать два допущения. Первым допущением служит предположение о том, что цена акции в конце концов начнет падать, т. е. она не будет расти неограниченно. Это даже не допущение, ведь время от времени обязательно наступает коррекция курса акции. Иными словами, это допущение всегда выполняется. Второе допущение связано с тем, что инвестор для реализации этой стратегии должен иметь достаточно обеспечения на тот случай, если цена акции будет расти долго. Это требование выполнить уже значительно сложнее, и потому данную стратегию осуществляют лишь наиболее крупные инвесторы. Для тех же инвесторов, у которых соответствующее обеспечение имеется, использование этой стратегии предоставляет превосходный способ получения дополнительного дохода к тому, что они уже имеют от своего портфеля. Напомним, что обеспечение, требуемое для проведения продаж непокрытых коллов, может быть организовано в форме наличности или ценных бумаг. Таким образом, для финансирования подобной стратегии может использоваться крупный портфель акций как основа для получения займа. При этом маржевых процентных платежей не бывает, поскольку все операции носят кредитный характер (они не создают расходов), а портфель ценных бумаг остается нетронутым, если только стратегия не прервется ранее своего естественного завершения.

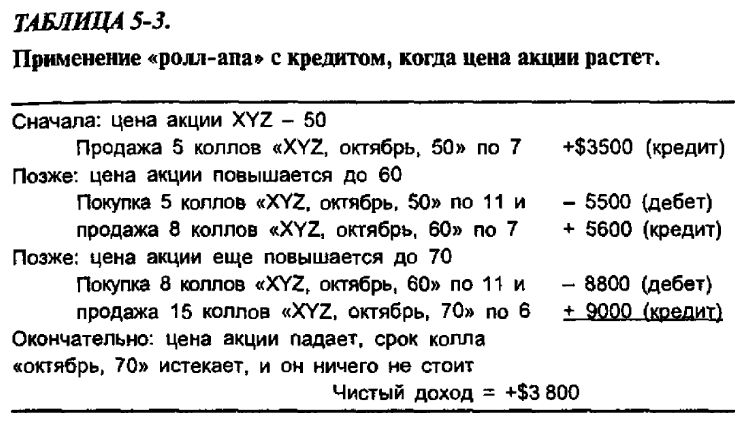

Пример. Применение основной стратегии в случае роста цены акции продемонстрировано в табл. 5-3. Заметьте, что каждая операция носит кредитный характер. Кроме того, все они (за исключением последней) связаны с реализацией убытков.

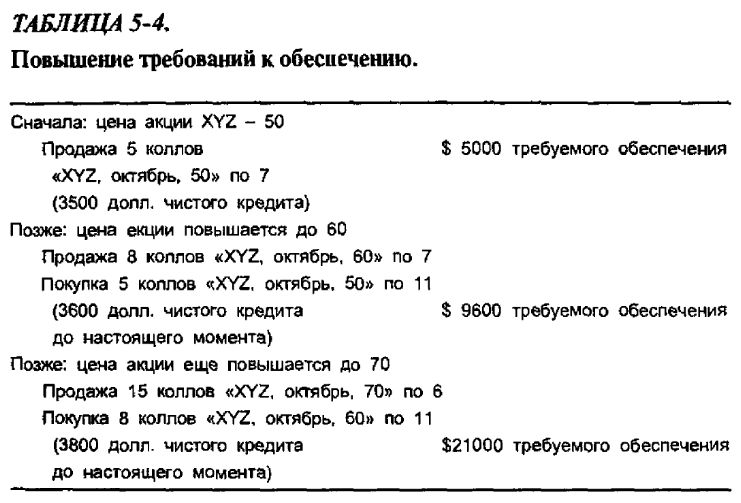

В примере предполагается, что акция поднимается в цене столь быстро, что нового более долгосрочного колла, с переходом к которому можно было бы применить «ролл-ап», на рынке не оказывается. Именно поэтому каждый раз используется октябрьский колл. Если бы появился колл новой серии (например, январской), инвестору следовало бы использовать его. В этом случае поступлений было бы больше. Количество проданных коллов последовательно возрастает – с 5 до 15, поэтому и требования к обеспечению для проведения продаж непокрытых коллов также значительно растут. Напомним, что требования к обеспечению составляют 15% от цены акций плюс опционная премия минус величина проигрыша колла. Однако премия может использоваться для покрытия требований к обеспечению. Используя цены акции и колла из предыдущего примера, можно рассчитать размер необходимой инвестиции. В табл. 5-4 приведены результаты расчета. В то время как количество проданных коллов возрастает в три раза – с 5 до 15, требования к обеспечению увеличиваются более чем в четыре раза – с 5000 долл. до 21000 долл. Вот почему для осуществления этой стратегии инвестор должен иметь солидное обеспечение. Основной принцип, исповедуемый крупными инвесторами при применении этой стратегии, заключается в том, что они надеются в конечном счете получить прибыль, а поскольку стоимость их крупных позиций ценных бумаг, которыми они уже располагают, велика, им не приходится инвестировать дополнительных средств. Эта стратегия действительно ничего «не стоит» инвестору. Все прибыли являются дополнительным доходом, и они ни в коей мере не нарушают целостности их портфелей базовых ценных бумаг. К сожалению, убытки, возникающие при преждевременном прекращении стратегии, могут серьезно повлиять на портфель. Именно по этой причине для доведения стратегии до конца инвестор должен иметь достаточно обеспечения.

Искусный инвестор, осуществляющий эту стратегию, обычно предпринимает больше действий, чем было описано в приведенном простом примере. Во-первых, если акция падает в цене, инвестор будет применять «ролл-даун» с переходом к ближайшему страйку (с кредитом) с тем, чтобы все время при продаже получать больше временной премии, которая всегда имеется у долгосрочного колла «при деньгах». Более того, инвестор может пожелать применить «ролл» с переходом к коллу более отдаленной серии, если такая возможность ему представится. Эта операция «ролл-форвард» предпринимается, если только акция практически мало изменяется в цене по сравнению с исходной, и потому необходимости в «ролл-апе» или «ролл-дауне» не возникает.

Эта стратегия хороша, если только у инвестора имеется достаточно обеспечения. Если инвестор израсходует все имеющееся у него обеспечение, стратегия может потерпеть неудачу и породить существенные убытки. Она далеко не всегда обеспечивает на растущем рынке высокие ставки дохода, но на стабильном или падающем рынке дополнительный доход может быть весьма значительным. Поскольку инвестор не вкладывает добавочные наличные средства, а использует в качестве обеспечения уже находящиеся у него ценные бумаги, его фактическая инвестиционная сумма нулевая. Каждая прибыль означает дополнительный доход. Инвестор должен знать еще об одном факторе, который мог бы помешать реализации стратегии. Если в своем движении вверх цена акции поднимается столь высоко, что требуется покупка такого числа коллов, которое превышает позиционные лимиты, устанавливаемые ОСС, то стратегия терпит крах. В приведенном выше примере цена акции должна была бы подняться, возможно, выше уровня в 200 пунктов, не подвергаясь коррекции, прежде чем потребовалась бы продажа 1000 коллов. Если бы инвестор вначале имел слишком много непокрытых коллов, он мог бы исчерпать лимит позиции за очень короткое время. Поэтому вместо того, чтобы с самого начала продавать много коллов на одну и ту же базовую ценную бумагу, инвестору следовало бы диверсифицировать свою позицию и продать коллы на разные акции, причем для каждой базовой акции в умеренном количестве. Действуя таким образом, он, возможно, никогда не превысил бы позиционный лимит по короткой продаже контрактов ни для одной ценной бумаги.

|

.")