|

Какого бы принципа из двух рассмотренных выше ни придерживался инвестор, он может иногда приходить к выводу, что пропорция спрэда 3 : 1 или 3 : 2 лучше отражает его интересы, чем 2 : 1. Обычно инвесторы не используют пропорцию большую, чем 4 : 1, вследствие значительного увеличения в этом случае верхнего риска. Чем большая используется пропорция спрэда, тем больше будет кредит. Это значит, что прибыли при снижении цены акции будут больше. Чем меньшая используется пропорция спрэда, тем выше будет верхняя точка безубыточности и потому меньше будет верхний риск.

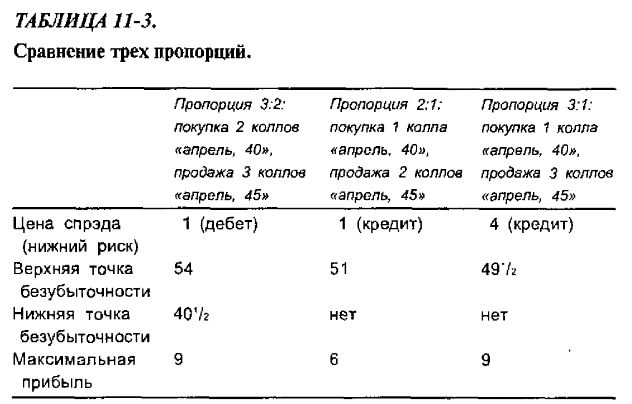

Пример. В табл. 11-3 дается сравнительный анализ спрэдов с разными пропорциями. При этом используются те же цены, что и в начальном примере этой главы:

Обыкновенные акции XYZ – 44, колл «XYZ, апрель, 40» – 5,

колл «XYZ, апрель, 45» – 3.

В гл. 6 о пропорциональных продажах говорилось, что инвестор может изменять пропорцию позиции, чтобы она в большей степени отвечала его взглядам в отношении акции. Изменение пропорции в пропорциональном спрэде выполняет ту же цель. На самом деле, как будет показано позже в данной главе, пропорцию можно изменять непрерывно для получения позиции, которую называют «нейтральным спрэдом». Подобный способ с использованием дельты опционов был описан ранее для пропорциональных продаж.

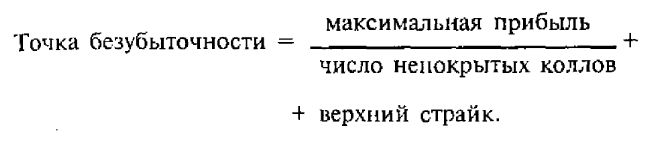

Следующие формулы позволяют определить максимальный потенциал прибыли и верхнюю точку безубыточности для произвольной пропорции:

Максимальная прибыль = чистый кредит +

число длинных коллов х разность страйков или

= число длинных коллов х разность страйков – чистый дебет

Легко можно проверить, что вычисления по этим формулам дают результаты из табл. 11-3.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")