|

В зависимости от начального кредита или дебета осуществления нижних защитных действий может вовсе не потребоваться. Если исходный дебет был значительным, то инвестор, как и в пропорциональной продаже, может к проданным коллам применить «ролл-даун».

Пример. Инвестор организовал пропорциональный спрэд, покупая один колл «XYZ, июль, 40» и продавая два колла «июль, 60» при цене акции вблизи 60. Он смог это сделать, так как колл «июль, 40» торговался по паритету. Если цена акции будет снижаться, инвестор может использовать «ролл-даун» с переходом к коллу «50» и далее к коллу «45» таким же образом, как он делал бы в случае с пропорциональной продажей. С другой стороны, если бы спрэд изначально был организован со смежными страйками (когда нижний страйк расположен по соседству с верхним), в применении «ролл-дауна» не было бы необходимости.

Снижение пропорции

Как правило, верхние дальнейшие действия не связаны с применением «ролл-апа», как это было в пропорциональной продаже. В таком случае обычно следует дополнительно покупать несколько длинных коллов с целью снижения пропорции спрэда. В конечном счете инвестор может свести пропорцию спрэда к 1 : 1, т. е. получить стандартный спрэд «быка».

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример. В начальном примере главы инвестор покупал один колл «апрель, 40» и продавал два колла «апрель, 45» с чистым кредитом в 1 пункт. Допустим, что инвестор собирается купить еще один колл «апрель, 40» в качестве средства верхней защиты. Если он покупает этот длинный колл, то его общая позиция превращается в стандартный спрэд «быка», так как теперь у него 2 длинных колла «апрель, 40» и 2 коротких колла «апрель, 45». Ликвидационная стоимость этого спрэда «быка» будет равна 10 пунктам, если цена акции XYZ при апрельском истечении срока окажется выше 45, так как стоимость каждого из двух спрэдов «быка» повысится до своего максимального потенциала – 5 пунктов – при цене акции в апреле выше 45. Пропорциональный спрэд с пропорцией 2 : 1 изначально принес инвестору кредит в 1 пункт. Если бы ему потребовалось бы позже заплатить за покупку дополнительного колла «апрель, 40» 11 пунктов, то его общие затраты составили бы 10 пунктов. Иными словами, при цене акции выше 45 при апрельском истечении срока мы имеем дело с ситуацией безубыточности, так как только что было показано, что спрэд может быть ликвидирован в данном случае с поступлением в 10 пунктов. Таким образом, инвестор мог бы не предпринимать защитных действий до тех пор, пока стоимость апрельского колла не стала бы равной 11 пунктам. Это – пример динамических дальнейших действий, которые определяются ценой опционов, а не ценой самих базовых акций.

Эти затраты в 11 пунктов на колл «апрель, 40» сохранят ситуацию безубыточной до тех пор, пока цена акции после покупки колла не пойдет в обратном направлении и не упадет ниже 45. Инвестор, возможно, придет к выводу, что ему лучше сохранить возможность получения прибыли при увеличении цены акции, чем просто оставаться «при своих», если даже цена акции пойдет дальше вверх. В этом случае он мог бы решить, что имеет смысл купить длинный колл за 9 или 10 пунктов, а не ждать, пока цена достигнет уровня в 11 пунктов. Разумеется, такие действия повышают вероятность убытков на «пилообразном» движении рынка, но и оставляют возможность получения прибыли в случае, если цена акции продолжит свой рост.

Те же самые соображения могут быть использованы в ситуациях, когда пропорция в спрэде отлична от 2 : 1. При этом покупка дополнительного длинного колла может быть осуществлена в два этапа.

Пример. Если изначально спрэд состоял из 5 длинных коллов и 10 коротких коллов, то инвестору нет необходимости ждать, пока цена колла «апрель, 40» не станет равной 11 пунктам, и затем купить сразу 5 таких коллов, которые требуются для того, чтобы превратить спрэд в стандартный спрэд «быка». Он может решить, что ему стоит купить два или три колла по более низкой цене, при этом все же несколько снижая пропорцию. В таком случае, если цена акции продолжит расти и дальше, он мог бы купить и остальные длинные коллы. Покупая несколько коллов по более низкой цене, инвестор оставляет себе возможность дольше ждать при повышении цены акции. Суть в том, что инвестор останется «при своих», если все пять дополнительных коллов в этом спрэде будут куплены по некоторой средней цене в 11 пунктов или ниже. Однако если первые два колла из них будут куплены по 8 пунктов, то инвестор не будет покупать остальные три, пока их цена не окажется около 13. Таким образом, он дольше смог бы ждать при движении цены акции вверх, прежде чем сократить пропорцию спрэда до 1 : 1 (пропорция спрэда «быка»). Можно выписать формулу, применяемую при вычислении цены, по которой следует покупать дополнительные длинные коллы с целью превращения пропорционального спрэда в спрэд «быка». В результате покупки коллов такой спрэд «быка» дает ситуацию безубыточности с ценой акции при истечении срока выше верхнего страйка:

В простом примере с пропорцией 2 : 1 число коротких коллов равнялось 2, разность страйков – 5, общий дебет был равен – 1 (так как фактически был кредит в 1 пункт), а число непокрытых коллов – 1. Таким образом, безубыточная стоимость дополнительного длинного колла равна [2 х 5 – (– 1)] / 1 = 11. В качестве варианта использования этой формулы можно рассмотреть спрэд с пропорцией 10:5 при тех же ценах. Исходный кредит для этого спрэда равен 5 пунктам, а безубыточная стоимость пяти дополнительных длинных коллов равна 11 пунктам для каждого. Допустим, что инвестор купил два дополнительных колла «апрель, 40» по 8 пунктов каждый (дебет в 16 пунктов). Это дает общий дебет для спрэда на данный момент, равный 11 пунктам, а также сокращает число непокрытых коллов до трех. Тогда безубыточная стоимость трех остальных длинных коллов, которые надо будет купить, если цена акции продолжит свой рост, будет равна [10x5 – 11]/3 = 13. Этот результат согласуется с тем, что было сказано выше. Приведенная формула может быть использована до того, как начнут осуществляться фактические дальнейшие действия. Например, для спрэда с пропорцией 10 : 5 при условии, что колл «апрель, 40» стоит 8 пунктов, инвестор может задать себе вопрос: “До какой цены я буду поднимать цену покупки остальных длинных коллов, если я прямо сейчас куплю 2 колла «апрель, 40» по 8?” Используя формулу, он может легко получить в качестве ответа на этот вопрос цену 13.

Коррекция с помощью дельты

Теоретически подготовленный инвестор может использовать дельта-нейтральную пропорцию не только для организации спрэда, но и для слежения за ним. Если цена акции либо значительно растет в цене, либо значительно падает, то дельта-нейтральная пропорция спрэда изменяется. Инвестор в таком случае может скорректировать свою позицию, придавая ей вновь нейтральный характер, покупая дополнительно некоторое число длинных коллов при движении цепы акции вверх или продавая дополнительно некоторое число коротких коллов при движении цены акции вниз. Оба варианта действий вновь делают спрэд дельта-нейтральным. Рядовой клиент, использующий дельта-нейтральный метод коррекции в качестве дальнейших действий, должен следить за тем, чтобы не переусердствовать в коррекциях, поскольку комиссионные могут стать запретительными. Более подробно использование дельты при осуществлении дальнейших действий обсуждается в гл. 30 в связи со стратегиями маркет-мейкеров, однако суть такого использования такая же, как и при пропорциональной продаже. Ее можно пояснить с помощью простого примера.

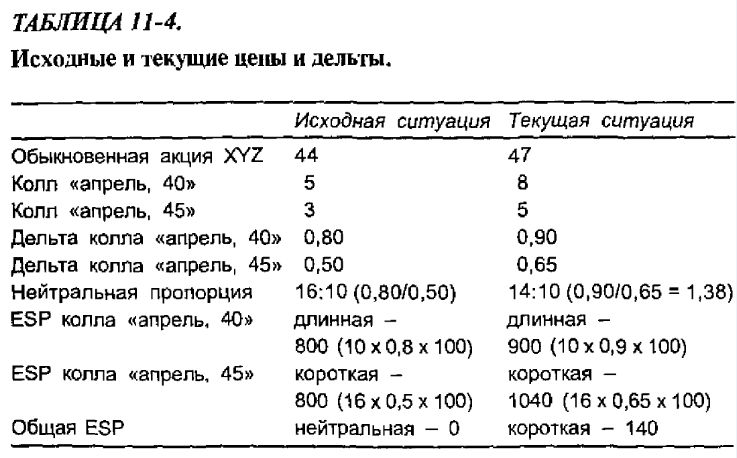

Пример. Ранее в настоящей главе при описании критериев выбора было определено, что при цене акции 44 нейтральная пропорция должна быть 16 : 10. Предположим, что после организации спрэда цена акции возросла до 48. В таком случае можно для корректировки позиции использовать текущую дельту. Вся связанная с этим информация приведена в табл. 11-4. Текущая нейтральная пропорция приближенно равна 14 : 10. Поэтому два из 16 коротких коллов «апрель, 45» должны быть выкуплены (закрыты). На практике уменьшают пропорцию, обычно добавляя коллы к длинной стороне позиции. Следовательно, можно купить два колла «апрель, 40», снижая общую пропорцию до 16 : 12, равную 1,33, что довольно близко к подлинной нейтральной пропорции, равной 1,38. Так позиция снова становится дельта-нейтральной.

Альтернативным способом к только что изложенному служит использование эквивалентной позиции по акциям (ESP), которая равна произведению количества опционов на дельту и на число акций в опционе. Последние три строки в табл. 11-4 дают значения ESP для каждого колла и позиции в целом. Изначально позиция имела ESP, равную 0, и это означало, что позиция в точности дельта-нейтральна. Однако в текущей ситуации позиция эквивалентна 140 коротким акциям. Таким образом, с целью сделать позицию дельта-нейтральной ее можно скорректировать, покупая 140 акций XYZ. Если инвестор желает вместо акций использовать опционы, он может купить два колла «апрель, 45», которые к его позиции добавят дельта-длинную позицию размером в 130 акций (2 x 0,65 x 100), что сделает общую позицию эквивалентной короткой позиции по 10 акциям, т. е. почти нейтральной. Как было сказано в предыдущем абзаце, инвестору следовало бы покупать колл с наибольшей внутренней стоимостью, т. е. «апрель, 40». Каждый такой колл имеет ESP, равную 90 (1 х 0,9 х 100). Таким образом, если бы был куплен один колл, то позиция стала бы дельта-короткой по 50 акциям, а если бы было куплено два колла, то общая позиция стала бы дельта- длинной позицией по 40 акциям. Пожелает ли инвестор быть в длинной или короткой позиции по нестандартному лоту в 40 или 50 акций – зависит от его индивидуальных предпочтений.

Метод, связанный с применением ESP, просто подтверждает корректность первого метода. Оба работают хорошо. Инвестору не следует пренебрегать методом с ESP, поскольку в случае, когда его позиция состоит из многих разных опционов, этот метод упрощает анализ, позволяя охарактеризовать всю позицию единым числом.

Взятие прибыли

В дополнение к защитным действиям рассмотрим иногда встречающуюся ситуацию, когда инвестор с целью реализации прибыли или ограничения убытков может раньше времени закрыть спрэд. Если прошло достаточно времени и цена базовой акции оказывается близка к точке максимальной прибыли – верхнему страйку, инвестор может пожелать закрыть спрэд и взять прибыль. Аналогичным образом, если цена акции находится где-то между двумя страйками, а время приближается к истечению срока опционов, то инвестор оказывается с прибылью при условии, что длинный колл сохраняет некоторую внутреннюю стоимость, а короткий колл почти ничего не стоит. Если в этом случае инвестор чувствует, что ничего хорошего далее не ожидается (падение цены акции может уничтожить стоимость длинного колла), ему следует закрыть спрэд и взять прибыль.

Краткие выводы

Пропорциональные спрэды могут оказаться привлекательными для инвесторов. Они в некоторых отношениях похожи на пропорциональные продажи. Обе стратегии дают большую вероятность получения ограниченной прибыли. Пропорциональный спрэд характеризуется ограниченным нижним риском, а иногда этого риска и вовсе нет. К тому же, если длинные коллы в спрэде могут быть куплены с небольшой временной премией или вообще без нее, то пропорциональные спрэды оказываются эффективнее пропорциональных продаж.

В соответствии со своим представлением относительно будущего поведения базовой акции инвестор может корректировать пропорцию спрэда, при желании обеспечивая нейтральность диапазона прибыли. Коррекция пропорции может осуществляться с использованием дельты опционов. В широком смысле, этот спрэд является одной из наиболее привлекательных форм спрэда, так как инвестор «покупает», главным образом, внутреннюю стоимость, а «продает» относительно большую часть временной премии.

|

.")