|

Длинный стреддл – позиция, в которой инвестор покупает опцион CALL и PUT с одинаковым страйком и с одной и той же датой экспирации. Идея этой стратегии состоит в том, что ожидаются большие изменения в цене акции, но инвестор не уверен, в каком именно направлении это движение произойдет. Обычно эта стратегия используется до сообщения годовых финансовых результатов, слияния компаний или других серьезных новостей. Если новости благоприятные, то цена акции значительно растет, если нет, то падает. Так что, эта стратегия получает прибыль и от роста цены акции и от ее падения.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В дальнейшем, обсудим стреддлы более подробно, но в данный момент заметим, что на новостях эта стратегия не особо хороша, потому что эти новости как фактор уже будут включены в цену опционов CALL и PUT, что сделает их более дорогими. Это означает лишь только то, что сложно будет получить прибыль при использовании дорогих опционов. Основной причиной, по которой покупаются стреддлы, является причина недооценки рынком стоимости опционов, исходя из исторической волатильности акций.

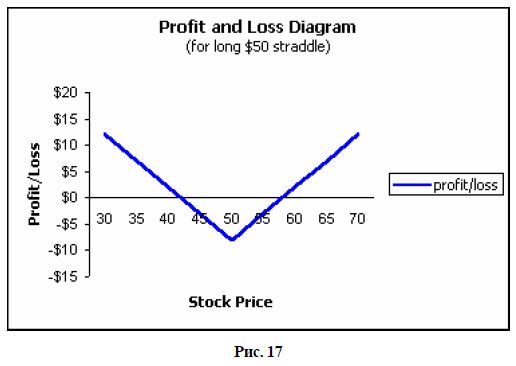

Пусть инвестор купил опцион CALL $50 по цене $5 и опцион PUT $50 по $3 с дебетом в $8. Тогда диаграмма прибылей/убытков будет иметь вид:

Из диаграммы легко увидеть области прибыли. Они будут там, где цена акции превысит $58 (страйк плюс обе опционные премии) или она ниже $42 (страйк минус обе опционные премии). Если цена акции находится в интервале, при экспирации инвестор зафиксирует максимальный убыток $8.

Будьте уверены – семинары или книги, которые объявляют, что они покажут, как делать деньги независимо от того, как изменяется цена акции, рассматривают именно стреддлы. Обратная сторона стреддла состоит в том, что покупается очень дорогой опцион CALL и очень дорогой опцион PUT. В действительности же, покупается опцион CALL по цене опциона CALL плюс цена опциона PUT. А также покупаете опцион PUT по цене опциона PUT плюс цена опциона CALL.

Поэтому очень сложно получить прибыль при использовании этой стратегии в связи с необходимым большим ходом в цене акции. В такой ситуации можно предположить, что возможно получение прибыли хотя бы от одной ноги спрэда применяемой стратегии.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")