|

Рассмотрим более сложную позицию – Ratio spread. Стратегия приводится только для того, чтобы продемонстрировать возможности диаграммы прибыли/убытков и прояснить возможные подходы к использованию этой позиции. Обсуждение стратегии будет приведено позже, а здесь будут только идентифицированы её точки безубыточности.

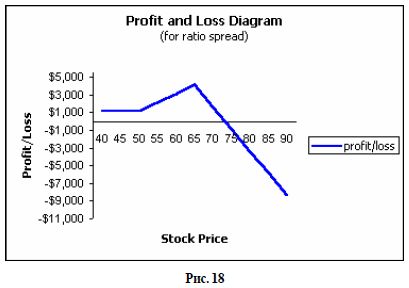

Пусть инвестор купил 10 опционов CALL $50 по $5 и продал 35 опционов CALL $65 за $1.75. Эта стратегия Ratio spread на основе CALL-опционов. Теперь, если посмотреть на этот спрэд, что можно сказать о мыслях инвестора о предстоящем движении акции? Где возможна максимальная прибыль и убыток? Где находятся рисковые области?

Рассматривая диаграмму прибылей и убытков данной стратегии, очень просто можно ответить на все поставленные вопросы.

Из диаграммы видно, что инвестор получает прибыль при падении цены акции ниже $50 или ее росте до $65, которая является точкой максимальной прибыли. При дальнейшем росте выше $65 инвестор начинает терять полученную прибыль и достигнет точки безубыточности около $73. При росте цены выше $73 наступают неограниченные убытки. Можно ли проанализировать эту опционную стратегию, зная, что инвестор купил 10 опционов CALL $50 по $5 и продал 35 опционов CALL $65 по $1.75? И большинство людей не может. Но для этого есть диаграммы прибылей/убытков. Учитесь использовать их, поскольку они очень помогают пониманию опционных стратегий!

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Действительно ли опционы являются хорошим финансовым инструментом?

Многие инвесторы не раз задают вопрос. В конце концов, не имеется, и не придумано и не эмитировано до настоящего времени ликвидных вторичных активов после того, как эмитированы опционы. Фактически оказывается, что с применением вторичных финансовых инструментов идёт легализация большой интеллектуальной финансовой игры. По крайней мере, в этом нас постоянно убеждает мировая финансовая пресса.

Известно, что английский Baring's банк, насчитывающий 233-летнюю историю, который финансировал еще наполеоновские войны, стал банкротом в результате действий опционного трейдера Ника Лизона (Neek Leason). Конечно же, анализ его поведения показывает, что опционы не могут быть хороши для любого инвестора. Прежде чем рассматривать различные типы опционов, опционные стратегии, выясним, почему опционы были созданы и почему же именно они, фактически, являются хорошим финансовым инструментом на рынке. Опционы были созданы из экономической необходимости усиления ликвидности базового актива и оказались, фактически, логическим расширением финансового рынка.

Для помощи в понимании предположим, что нет никаких опционов, а есть только акции. Если покупается доля компании в виде акций корпорации АВС, торгующихся по $100, на длительный инвестиционыый срок, то это долгосрочное инвестирование, в отличие от краткосрочной спекуляции, при которой акции приобретаются на короткий срок. Когда наконец-то уже решается вопрос покупки доли корпорации на длительный срок, что лучше – один или два продавца? Очевидно, два продавца лучше, поскольку они конкурируют за покупателя и в этой конкуренции между собой понижают цену покупки акций. С другой стороны, когда продаются акции, что лучше – один покупатель или два? Аналогично, выгоднее, чтобы было два покупателя, поскольку они, конкурируя между собой, повышают цену продажи акций.

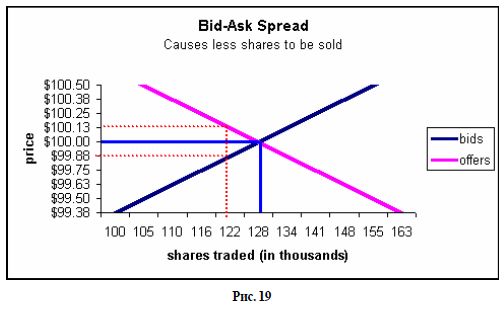

Другими словами, чем больше количество участников рынка, которые имеются с противоположных сторон, для продавца или покупателя, тем выгоднее с экономической точки зрения, в независимости от того, что это будет за операция – покупки или продажи акций. Иначе говоря, в таком случае bid/ask спрэд будет сужен до минимума, вызывая покупку/продажу большего числа акций и создание больших финансовых потоков между продавцами и покупателями. Спрэды будут снижаться, ввиду того что продавцы, конкурируя за покупателей, понижают цену спроса (ask), чем, собственно, обеспечивается стимул для покупателей, чтобы войти в рынок; и покупатели, конкурируя за продавцов, повышают цену предложения (bid), чем обеспечивается стимул для продавцов, чтобы войти в рынок. Финансовые рынки становятся ликвиднее, если спрэды становятся уже. На следующей диаграмме расширяющийся bid-ask спрэд (красная пунктирная линия) обеспечивает продажу меньшего количества акций (122,000 вместо 128,000), что обозначено ярко-синей линией.

Теперь вернемся к покупке акций. Предположим, что в это время имеется только один продавец, который к тому же является долгосрочным инвестором и держит эти акции в течение последних десяти лет. Заметим, что рассматривается "идеальный" рынок, на котором нет спекулянтов. Но

“идеальный рынок” – только с одним продавцом, что, конечно же, не является хорошей ситуацией для покупателя.

Однако повезло, встретился спекулянт дядя Сэм. Дядя Сэм как спекулянт находит для себя возможным (конечно же, с финансовой точки зрения) спекулировать с учетом собственного прогнозирования относительно движения рынка. Дядя Сэм находит возможным принимать на себя большие риски и, вступая в игру, компенсировать эти риски бОльшей прибылью. Причем для него долгосрочное инвестирование капитала может измеряться уже в нескольких часах. И так получилось, что именно в данный момент дядя Сэм предполагает, что акции корпорации АВС будут падать в цене на несколько пунктов. В этот же момент, как только он сделал этот вывод, он мог бы продать эти акции (занять короткую позицию по акциям). Такая ситуация для покупателя очень хороша, в том смысле, что появляется еще один продавец акций для покупателя. Однако дядя Сэм давно работает на рынке акций и в настоящее время очень озабочен изменениями в корпорации АВС, которые, как он прогнозирует, отразятся на цене акций в будущем. Он никак не согласен принимать на себя риск, связанный с повышением цены акций компании АВС. В этой ситуации он хладнокровно находится в стороне от рынка и оставляет покупателя наедине с тем же самым одним продавцом.

Рассмотрим в связи с этим основные понятия опционного рынка. CALL-опцион дает право, но не обязательство приобрести акции владельцу опциона по определенной цене в определенном интервале времени. В то время как PUT-опцион предоставляет его владельцу опять же право, но не обязательство продать акции по определенной цене в определенном интервале времени. В дополнение к вышеуказанному – владелец опциона CALL или PUT, приобретая их, рискует ограниченной суммой заплаченных за них денег. Эта идея с опционами для дяди Сэма показалась очень привлекательной в условиях его анализа рыночной ситуации, связанной с поведением цены акций корпорации АВС и прогнозом падения их цены. И дядя Сэм помещает предложение купить 10 контрактов PUT с ценой исполнения $100 (страйк) всего за 5 долларов.

Маркет-мейкер видит этот ордер и хочет его выполнить, однако задумывается, как же он-то заработает в данном случае? Он создает синтетический PUT путем продажи акций и покупки опциона CALL. Другими словами, маркет-мейкер должен "создать" длинный PUT, который хочет приобрести дядя Сэм. Но где же маркет-мейкер сможет купить опцион CALL? Он и не знает этого, поэтому он выставляет цену предложения (bid) на этот опцион, чтобы купить его для себя, например, за $5.25.

Другой инвестор является консервативным инвестором и также ненавидит идею спекуляции на рынках акций. Однако он с удовольствием продаст кому-нибудь опцион на акции, имея эти акции на своем пенсионном счете (IRA), поскольку это даст доход без необходимости продажи акций, находящихся на счете. Этот инвестор счастлив тем, что обладает акциями компании АВС, и поэтому с удовольствием продает маркет-мейкеру CALL- опцион за $5.25 и сразу же имеет доход по имеющимся на счете акциям АВС в размере указанной суммы. Инвестор в этом случае принимает на себя риск понижения цены акций АВС (если бы этого риска не было, то никакая премия не была получена бы на счет). Однако этот инвестор не думает, что цены на акции АВС будут падать. Дядя Сэм же, наоборот, прогнозирует их падение. Своими различными мнениями о движении цены акции АВС они выносят большее количество акций на рынок. Посмотрим, что же получилось в итоге? Маркетмейкер занял короткую позицию по акциям АВС (продал акции), чего, собственно говоря, и добивался дядя Сэм, принимая на себя определенный риск. Маркет-мейкер затем защитил свою позицию покупкой опциона CALL и продал этот пакет (синтетический PUT) в качестве длинного опциона PUT дяде Сэму.

При желании купить акции компании АВС в такой ситуации появилось два продавца вместо одного. Маркет-мейкер, в сущности, разделил риск между двумя другими игроками на рынке, которые заняли противоположные стороны в соответствии со своими убеждениями. Дядя Сэм и инвестор вместе находятся в одной опционной позиции: они заняли синтетическую короткую позицию (Дядя Сэм имеет длинный опцион PUT, а инвестор имеет короткую позицию по опциону CALL). Поскольку эти два участника приняли на себя, в соответствии со своими убеждениями, связанные риски, маркет-мейкер вынужден был продавать акции, способствуя своей продажей понижению цены на акции, что очень выгодно для покупателя опционов.

Опционы в приведенном выше примере показали взаимосвязь отношений, с которыми встречаются спекулянты. И не имеет никакого значения, где они находятся или как они хотят использовать опционы. В данном примере инвестор принял на себя риск понижения цены на акции корпорации АВС, за что получил вознаграждение (премию). Дядя Сэм согласился заплатить за этот риск. Однако дядя Сэм, не зная инвестора, взаимодействуют с ним через опционный рынок.

В конечном итоге, опционный рынок увеличивает число участников на рынке, осуществляя сужение спрэдов по базовому активу для всех участников. Таким образом, выходит, что спекулянты своим присутствием на рынке делают очень хорошее дело и, фактически, являются необходимой частью любого ликвидного финансового рынка, и хотя это иногда трудно увидеть сразу, именно спекулянты делают рынки более ликвидными и эффективными.

Если еще до сих пор есть сомнения, вспомним о рынке государственных обязательств (bond market). Государственные обязательства обычно связываются с консервативным инвестированием наличного капитала. Если инвестор покупает государственное обязательство, его можно рассматривать как ответственного, консервативного инвестора. Хотя на самом деле можно даже ненавидеть идею относительно ссуды собственных денежных средств кому-то в долг! Можно с опаской относиться к кредитным карточкам любых систем, а также к долгам любого вида. И в то же время в такой ситуации есть один секрет. Кто является торговым партнером с другой стороны рынка государственных обязательств? Да, его уже вспоминали – заемщик, спекулянт, надеющийся сделать прибыль из денег, зарабатывая больше с совместными фондами или другими спекулянтами, чем они задолжают (фиксированный процент) при получении денег в ссуду от государства, которому консервативный инвестор ссудил деньги опять же под фиксированный процент. Если же инвестору нравится идея ссуды денег, найдется очень большое количество спекулянтов в мире, которые имеют желание, используя инвестированные деньги, сделать еще больше денег. Таким образом, можно сделать вывод: если нет спекулянтов, то рынок государственных обязательств просто отсутствует.

Спекулянты – неотъемлемая часть любого хорошо функционирующего, ликвидного рынка. Вспоминая трагедию с банком Baring's, опционный трейдер которого, Ник Лизон, своими действиями на японском рынке привел банк к банкротству, можно сказать, что это его собственные убеждения привели к такой трагической ошибке, а не недостатки опционов как финансового инструмента.

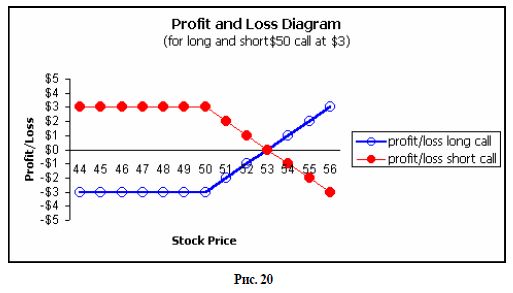

Необходимо принимать во внимание при использовании опционов как инструмента для инвестиций, что для каждого инвестора с другой стороны торговой сделки, это, своего рода, пари, и для каждого опциона существует победитель, уравновешивающий каждого проигравшего (и наоборот), что наглядно можно увидеть на нижеприведенной диаграмме.

Можно заметить, что диаграммы доходов и убытков являются зеркальными изображениями для длинных и коротких позиций. Деньги просто перетекают от одного хозяина к другому. Таким образом, опционы могут рассматриваться как, своего рода, пари между двумя людьми, имеющими противоположные убеждения относительно базового актива. Но это не должно подрывать веру в то, что опционы могут быть хорошим инструментом для инвестиций с вычисляемым риском и соответствующей этому риску доходностью.

В современном глобальном инвестиционном финансовом рынке, где- нибудь в какой-то точке мира, консервативный менеджер совместного фонда хотел бы захеджировать свои позиции путем приобретения опциона PUT и приобретает его, а с другой стороны этой торговой сделки стоит, например, Ник Лизон, который продает этот опцион. Путем этой операции менеджер взаимного фонда совершил обмен риска падения базового актива на премию, которую получил продавец опциона PUT. То есть, с помощью опционов можно осуществлять операцию трансформации риска занимаемой позиции. Вследствие этого совместный фонд может иметь хеджированные позиции на пенсионном счете, и кто-то, на основе проведенных в фонд инвестиций, купит дом или отправит своих детей в колледж (некоторые из них, кстати говоря, могут и не поступить в него). Но, возможно, эти инвесторы никогда не узнают имя человека проигравшего, хотя все мы знаем имя Ника Лизона. И они не узнают о проигравшем никогда, потому что это ужасная новость для самого проигравшего, и многие из них просто сходят с инвестиционной арены. Необходимо помнить, что очень легко пропустить то, что не лежит на поверхности, однако для каждого выигрывающего в опционной сделке обязательно присутствует проигравший, и они присутствуют на рынке всегда.

Опционы – прекрасный инструмент финансового рынка. Они обеспечивают сужение спрэдов и предоставляют исключительные возможности хеджирования для консервативных инвесторов. Опционы также можно рассматривать как самостоятельный инвестиционный инструмент для тех инвесторов, которые ответственно подходят к контролированию принимаемого на себя риска при проведении инвестиций.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")