|

Факторы Блэка-Шоулза

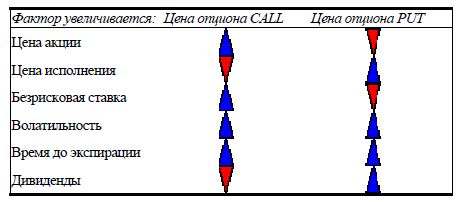

Согласно формуле ценообразования опционов Блэка-Шоулза, существует пять основных факторов, влияющих на цену опциона. Фактически, выплачиваемые дивиденды являются шестым фактором, но они не влияют существенно на цену опциона, поскольку учитываются в цене опциона, так как все участники рынка знают о выплачиваемых дивидендах и времени выплаты. Однако, когда возникают сюрпризы, по тем или иным причинам, связанные с увеличением или уменьшением дивидендов, то их учет в формуле становится более уместным фактором.

Согласно модели Блэка-Шоулза, исходными факторами являются:

1) Цена акции.

2) Цена исполнения или цена страйк.

3) Интерес (безрисковая процентная ставка).

4) Волатильность базового актива (акции).

5) Время до экспирации.

6) Дивиденды.

Рассмотрим каждый из них последовательно и покажем, каким образом они влияют на цены опционов CALL и PUT. Влияние некоторых из них достаточно интуитивно, а других не совсем, но в модели важны все, чтобы в действительности понять предлагаемую модель опционов.

Цена акции

Цена акции, – вероятно, наиболее очевидный из всех факторов, которые влияют на цену опциона. Это происходит благодаря тому факту, что цена опциона коррелирована с ценой акции, выводится именно из цены акции и название опцион получил как производный (от акции) финансовый инструмент. Как только цена акции увеличивается, цена CALL-опциона также увеличится, а цена опциона PUT уменьшится при всех прочих равных условиях. Это теоретическое утверждение, так что не следует удивляться, если цена опциона CALL не растёт в некоторых случаях при увеличении цены акции. Практически любой, кто торговал опционами в течение любого отрезка времени, испытал это. Существуют естественные причины, почему это случается, а если с практической точки зрения это имеет смысл, необходимо рассмотреть эти причины.

Прежде всего, существует множество страйков для опционов на данную акцию. Практически, будут добавляться новые страйки, когда цена акции существенно увеличивается или уменьшается. Если цена акции $120 увеличивается на $2, то опцион CALL $100 будет, вероятно, увеличиваться на большую часть из $2, возможно на $1.5 или около этого значения, что зависит от волатильности и времени, остающегося до экспирации опциона. Что касается опциона CALL $150? Сложно что-то сказать. Однако известно, что его стоимость чисто теоретическая, но какая эта стоимость будет реально – вопрос к рынку. По аналогии с пари на бегуна, сделавшего первый шаг, который должен закончить марафон. Не будет же повышаться ставка на то, что он добежит после сделанного первого шага? Конечно же нет, даже при том, что, теоретически, бегун ближе к финишной черте, чем он был до того, как сделал один шаг. Немного больше уверенность относительно ставки в пари, что бегун закончит марафон. Но не факт, что ставка будет увеличиваться. Такой подход справедлив и для опционов. Опцион в данном случае можно рассматривать как пари о том, что цена акции пересечет так называемую финишную черту – страйк на момент экспирации. Поскольку цена акции увеличивается, то теоретические цены опционов CALL тоже будут увеличиваться. Остается понять, как в действительности рынок отражает добавленную стоимость в опционах.

То же самое справедливо для опционов PUT, однако с точностью до наоборот. Поскольку опцион PUT предоставляет право продать акцию, то опцион будет стоить дороже, если цена акции будет уменьшаться. Если цена акции будет падать, то теоретическая стоимость опциона будет увеличиваться.

Цена исполнения (страйк) опциона

Цена исполнения тесно связана с ценой акции. Фактически они представляют два различных взгляда на ту же самую вещь. Когда рассматривается цена акции, то предполагается, что цена исполнения (страйк) осталась неизменной (так же как и все другие факторы). С другой стороны, если цена акции постоянная, но происходит понижение цены исполнения (страйка), фактически достигается та же самая цель – в обоих случаях опцион CALL перемешается все больше in-the-money или, по крайней мере, в том же направлении.

Если цена исполнения (страйк) уменьшается, то цена опциона CALL увеличивается, а цена опциона PUT уменьшается, – при всех остальных постоянных факторах.

По тем же самым причинам, если цена исполнения увеличивается, то цена опциона PUT увеличивается, а цена опциона CALL уменьшается.

По-другому это можно объяснить анализом того, что представляет собой опцион CALL. Опцион CALL дает право купить акцию. По какой цене выгоднее купить акцию – по $100 за акцию или по $120? Конечно же предпочтительнее заплатить $100, а потому что так думают все участники рынка, соответственно цена предложения в $100 будет увеличиваться, что будет отражать повышенный спрос на акцию.

Аналогично опцион PUT дает право продать акцию. Поскольку предпочтение отдается продаже акции за $120, то инвесторы, зная это, будут понижать цену, что отразит понижение спроса на акцию.

Интерес (безрисковая процентная ставка)

Каким образом процентная ставка влияет на цены опционов CALL и PUT, понять немного сложнее. Для этого будет полезна следующая аналогия. Опционы CALL представляют собой форму заимствования денег. Хотя выплачивается премия за опцион CALL, в действительности осуществляется займ активов. Почему так? Пусть куплен годовой опцион CALL со страйком $100. В такой ситуации осуществляется контроль над акциями при их цене, превышающей $100 в течение этого года, но не существует связи с обязательством купить эти акции до момента экспирации. Таким образом, осуществляется займ денежных средств у продавца опциона CALL. Поскольку интерес (процентная ставка) представляет собой затраты на содержание для продавца тогда:

Увеличение интереса (процентной ставки) будет увеличивать цену опционов CALL и уменьшать цену опционов PUT при других неизменных факторах.

Хотя утверждение довольно легко доказывается математически, оно легко запоминается, если его понять концептуально. Рассмотрим другое объяснение.

Допустим, интерес (процентная ставка) очень высокий и равен 20%. Имеется $100,000 на финансовом рынке, которые хочется вложить в акции. Причём существует возможность купить акции с оплатой сегодня или купить опцион CALL, который даёт право контроля акций и предоставляет право отсрочки платежа. Решение естественное: купить опцион и продолжать зарабатывать на деньгах интерес (процентную ставку). Рынок также следует этому рассуждению и поэтому предлагает опционы CALL по более высокой цене, которую нельзя компенсировать безрисковой процентной ставкой.

Что можно сказать об опционах PUT? Опцион PUT дает право продать акцию, что сопровождается кредитом счета, и это прекрасно, когда процентные ставки высокие. Итак, выбирается покупка опциона PUT, чтобы осуществить отсрочку продажи акций. Фактически же необходимо поступить наоборот – продать опцион PUT, чтобы получить наличные деньги и заработать более высокий интерес (процентную ставку). Поскольку меньшее число участников рынка будут покупать опцион PUT, относительно тех, кто хочет их продать, цена опциона PUT будет падать. Существует один момент, который может быть полезным в связи с вышеизложенным. Все анализируемые факторы рассматривались при условии, что другие остаются постоянными. В реальном финансовом мире это редко имеет место. Так, если повышение интереса (процентной ставки) происходит внезапно, не следует удивляться, что опционы CALL уменьшатся в цене, а не увеличатся, как об этом только что говорили. Обычно такая ситуация происходит благодаря тому, что цены на акции будут падать вследствие увеличения процентной ставки. А известно, что с уменьшающейся ценой акции связана и уменьшающаяся цена на опцион CALL. Очевидно, что все остальные факторы не оставались теми же самыми, в данном случае было предположение о том, что процентная ставка увеличилась, а цены на акции уменьшились.

Волатильность

Без сомнения, волатильность – один из важнейших факторов модели Блэка-Шоулза. Фактически, это единственный известный в формуле фактор. Например, если спросить 10 различных инвесторов, какова сейчас цена акции, они все дали бы один и тот же ответ, посмотрев на котировки. Аналогичный ответ они дали бы относительно цены исполнения опциона, безрисковой процентной ставки и времени экспирации. Однако что они могут дать в качестве корректного ответа на вопрос о мере волатильности акции? Может быть, 10дневную среднюю волатильность? Или 20-дневную? Или 50-дневную? Или они должны в качестве ответа предсказывать ожидаемую будущую волатильность? Теперь ясно, почему волатильность – наиболее важный фактор в модели: это единственный фактор, который точно предсказать не может никто.

Если волатильность увеличивается, цены на опционы CALL и PUT будут увеличиваться, при всех других неизменных факторах.

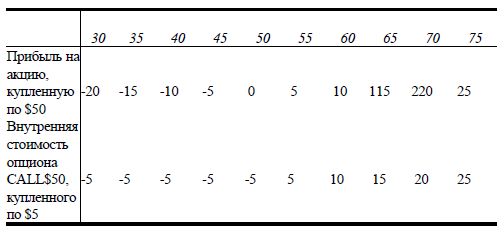

Понятно, что, если волатильность увеличивается, акции становятся более рисковыми. Почему же кто-то оплачивает более рисковые акции? В конце концов, существует большое количество “мусорных” акций, цена на которые совсем маленькая, и это связано с повышенным риском заработать на них много. Причина в том, что опционы имеют ограниченные потери снизу, так как покупатель может потерять только то, что заплатил за эти опционы, а заработать в связи с высокой волатильностью может много. Рассмотрим следующую таблицу. Предположим, что один инвестор купил акцию по $50 и другой купил акцию с помощью опциона CALL $50 ценой в $5:

Если акция куплена по $50 и в настоящий момент имеет цену $30, то потенциальный убыток равен $20. Однако покупатель опциона CALL имеет убыток в $5. Фактически, это все, что может потерять владелец опциона, однако он может, так же как и владелец акции, участвовать в прибыли на акцию, если цена на нее более $50. Так что повышенная волатильность означает не что иное, как повышенную отдачу на купленный опцион CALL или опцион PUT. Поэтому инвесторы, а затем и маркет-мейкеры предложат опционы по повышенным ценам, если они связаны с более рисковыми акциями.

Время до экспирации

От этого фактора цена опциона зависит напрямую. Ранее утверждалось, что опцион можно рассматривать как пари о том, что цена акции будет выше страйка (для опционов CALL) или ниже страйка (для опциона PUT) до экспирации. Другими словами, пари на то, что опцион будет иметь внутреннюю стоимость. Поэтому чем больше времени до экспирации, тем более вероятно, что опцион будет иметь внутреннюю стоимость.

Чем больше период времени до экспирации, тем более дорогими являются опционы CALL и PUT.

С точки зрения торговли опционами, в данном случае чем большее количество времени вы покупаете, тем лучше. Благодаря временному фактору, опционы CALL и PUT будут становиться дешевле (через месяц), потому что раньше оплачивался больший интервал времени. Например, если месячный опцион стоит $5, обращается внимание на четырехмесячный опцион: его стоимость $10. Многие думают, что двухмесячный опцион должен удваивать стоимость месячного опциона, а оказывается, для удвоения цены необходимо четыре месяца. Так что практический вывод состоит в том, что для покупателя лучше заключать пари (покупать опцион) на более продолжительный срок. Аналогично продажа времени становится не очень выгодной для продавцов долгосрочных опционов. Однако это не всегда верно.

Примечание. Существует незначительное примечание, которое необходимо сделать в этом месте. Возможно, европейские опционы PUT, находящиеся глубоко in-the-money, будут дорожать со временем. Это возможно благодаря тому, что владелец европейского опциона PUT должен ожидать получения наличных денег от исполнения опциона. Таким образом, текущая стоимость от будущей стоимости (на момент экспирации) европейского опциона PUT, находящегося глубоко in-the- money, будет повышаться со временем. Однако, большинство опционов на рынке акций – американского стиля, поэтому это примечание не будет выполняться для большинства рассматриваемых торговых стратегий. Просто необходимо помнить, что существует одно исключение из этого правила.

Во многих случаях продажа долгосрочных опционов или покупка краткосрочных опционов бывает предпочтительней. Это зависит от многих факторов, связанных с конкретной выполняемой опционной стратегией. Поэтому высказывание о том, что при всех прочих равных условиях покупатели опционов должны покупать больше времени (долгосрочные опционы), а продавцы опционов должны продавать меньше времени, (краткосрочные опционы) не всегда справедливо.

Дивиденды

Ранее было рассмотрено влияние дивидендов на цену опционов CALL и PUT. С этим фактором тоже все достаточно ясно. Если на акцию выплачивается дивиденд, то цена акции уменьшается на выплаченный дивиденд (с округлением к самому близкому значению, равному 0.5-ой пункта) на следующей торговой сессии. Причина уменьшения цены акции состоит в том, что компания выплатила наличные деньги, один из её активов, и теперь стоит меньше, чем раньше, именно на этот выплаченный дивиденд. Например, пусть компания с ценой акции $100 завтра выплачивает дивиденд, равный $1. На открытии рынка цена акции будет $99 (и это событие не должно рассматриваться как падение цены акции вследствие нарушения факторов спроса и предложения).

Вспомним, что с ценой акции связаны опционы CALL и PUT. Если цена акции падает вниз, а все другие факторы неизменны, что произойдет с ценой опциона CALL? Цена опциона CALL тоже будет падать. Выплата дивидендов создает условия для падения цен на опционы CALL и увеличения цен на опционы PUT при всех остальных неизменных факторах. Почему же цена опциона PUT увеличится? Потому что владельцы опционов PUT будут заставлять продавцов опционов покупать акции, которые подешевели после выплаты дивидендов, таким образом опционы PUT будут более значимыми (т.е. дороже). В следующей таблице можно наглядно видеть влияние всех рассмотренных факторов. В ней представлен эффект влияния рассмотренных факторов на цены опционов CALL и PUT в зависимости от увеличения. Аналогично, эффект будет противоположным, если значение фактора будет уменьшаться.

Большинство опционных стратегий представляют собой некоторую форму игры, принимающей во внимание пять основных факторов, влияющих на цену опциона. Если вы понимаете эти факторы и их влияние на цену опциона, то вы находитесь на верном пути к улучшению результатов торговли опционами!

|