|

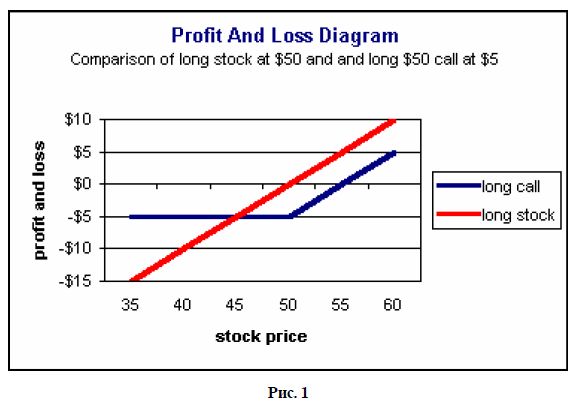

Для достаточно обоснованного понимания соотношения между риском и доходностью опционных позиций необходимо рассматривать диаграммы прибылей и убытков (см. «Основы опционной торговли № 2. Диаграмма прибылей и убытков»). Если рассмотреть и сравнить диаграммы прибылей и убытков любых двух стратегий, всегда будет существовать часть диаграммы, где доминирует одна из опционных стратегий, но в другой части диаграммы будет доминировать другая. Например, рассмотрим вышеприведенный комментарий. Действительно ли опционы привлекательнее акций? Предположим, что один инвестор покупает акцию по $50, а другой покупает опцион CALL $50 по цене $5. Нарисуем диаграмму прибылей и убытков на момент экспирации, она имеет следующий вид:

Тогда инвестор, который купил акцию по $50 получит $5 прибыли, если акция будет стоить $55. На диаграмме можно видеть, что линия доходности акции (красная) пересекает горизонтальную линию прибыли в $5 при цене акции, равной $55. Аналогично, если цена акции равна $45, инвестор получит убыток в $5. На диаграмме также видно, что владелец опциона CALL $50 имеет убыток в $5, если цена акции равна $50 или ниже, а точка безубыточности будет при цене акции $55.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

При цене акции $60 владелец опциона CALL $50 получит прибыли $5 (опцион будет стоить $10, но владелец опциона заплатил за него $5). На диаграмме линия прибылей и убытков акции превосходит (располагается выше) линию прибылей и убытков длинного CALL-опциона при ценах на акцию выше, чем $45. Это выполняется потому, что покупатель опциона фактически оплачивает $55 за акцию ($50 страйк плюс стоимость опциона $5). Если цена акции выше, чем $45, тогда длинная позиция по акции является лучшей стратегией (линия прибылей и убытков акции располагается выше линии прибылей и убытков опциона). Однако, если цена акции упадет ниже $45, опционная позиция становится лучшей стратегией (линия прибылей и убытков опциона располагается выше линии прибылей и убытков акции), поскольку максимальный убыток длинного опциона равен премии, уплаченной при его покупке. Поэтому очевидно, что не может быть, чтобы одна стратегия была лучше, чем другая, и превосходство одной стратегии перед другой зависит от оценки поведения цены акции и того риска, который может быть принят инвестором. Инвестор, который верит, что цена акции, будет выше, чем $50, получит большую прибыль при занятии длинной позиции по акциям. Конечно же, в этом случае, осуществляется принятие всего риска при падении цены акции ниже $50 с соответствующим высоким убытком. С другой стороны, если инвестор верит в повышение цены акции, но не хочет подвергаться риску снизу, то, приобретая опцион CALL, он получает более предпочтительное в этом случае соотношение риска и доходности: он платит за акцию $55 вместо $50, но при падении цены акции максимальный убыток будет равен $5.

Если инвесторы очень обеспокоены риском снизу, то цена на опцион CALL будет повышенной. Если они почувствуют, что цена опциона слишком высока относительно цены акции, они продадут опцион (покрытый или нет). Эти действия инвесторов приведут к тому, что цена опциона будет становиться справедливой относительно мнений инвесторов, и никакая стратегия не будет превосходить другую.

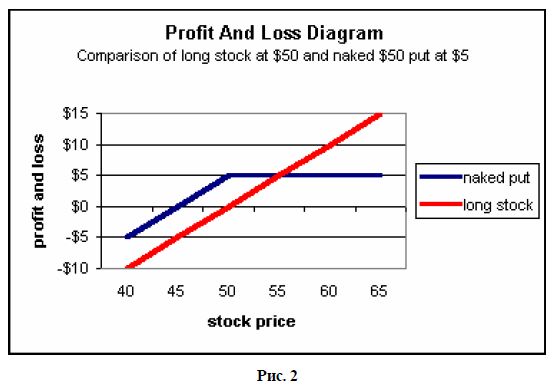

А каким образом обстоят дела с голым опционом PUT (подразумевается, что он продан)? Эта стратегия должна быть лучше, чем позиция по акции, потому что в этом случае счет кредитуется, вместо расходования денег на покупку акций. Рассмотрим диаграммы прибылей и убытков акции, купленной по $50, и голого опциона PUT $50, проданного за $5:

Снова в одних областях диаграммы длинная позиция по акции доминирует, а в других – нет. Длинная позиция по акции лучше при цене акции более $55. При цене более $55 длинная позиция по акции будет генерировать неограниченную прибыль, в то время как голый опцион PUT получит прибыль, ограниченную только премией от его продажи.

Если же цена акции ниже $55, голый опцион PUT лучше, чем длинная позиция по акции. При цене акции ниже $50 оба инвестора теряют, но опционная позиция теряет меньше на полученную опционную премию.

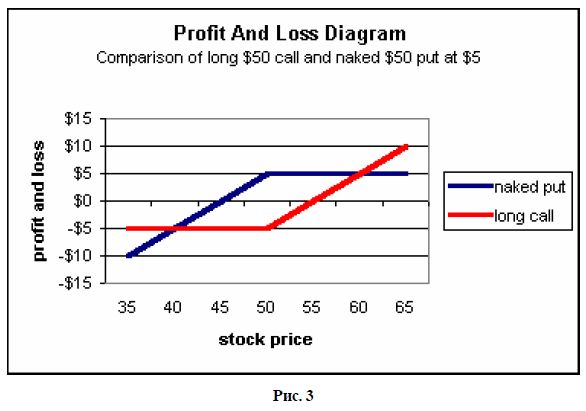

Может быть, длинная позиция по акции лучше, чем опционная позиция? Можно рассуждать так, что длинная позиция по опциону CALL генерирует больше денег, чем короткая позиция по опциону PUT, при росте цены акции и теряет меньше при падении цены акции, так что, может быть, длинная позиция по опциону CALL предпочтительнее в этом случае? Рассмотрим длинную опционную позицию из CALL $50 и короткую из опциона PUT $50 – каждая по $5 (см. Рис. 3). На диаграмме видно, что длинная опционная позиция доминирует при ценах на акцию выше $60 и ниже $40. Но, если цена акции находится в этом интервале, то ясно, что короткая опционная позиция лучше. Только оценка инвестором перспектив поведения цены акции и соответствующей терпимости к риску определяет, какая из стратегий является для него лучшей.

Выбирая любые две опционные стратегии, рассмотрите соответствующие им диаграммы прибылей и убытков. Всегда можно определить, при каких условиях одна стратегия доминирует над другой и в каком диапазоне цен. Попытайтесь изменить позицию на противоположную, измените страйки – и сразу станет понятно, что не может быть доминирования одной опционной стратегии над другой во всем диапазоне цен на акцию.

Множество возможных стратегий покрывает все возможные риски – на то оно и множество. Различные стратегии имеют различные соотношения риска и доходности, и именно это должен выбрать инвестор, чтобы остановиться на лучшей стратегии. Тестируйте опционные стратегии для определения наилучшей. Если принимается наилучшая стратегия, то необходимо принимать и соответствующий ей риск и доходность.

|

.")