|

Понимание дельты и гаммы опциона имеет важное значение для опционного трейдера. В Главе № 5 «Статистические характеристики,

используемые для анализа опционов» – Дельта и гамма опциона – было определено, что с помощью дельты измеряется направление, а с помощью гаммы – скорость изменения цены опциона. Но это было представлено в концептуальном виде для понимания основ, без использования цифровых значений. Расширим концепцию дельты и рассмотрим понятие нейтральности дельты, основываясь на точном определении, которое можно использовать в практической деятельности.

Важность понимания дельты опциона уже подчеркнута достаточно, таким образом, понимание этой характеристики опционов наиболее вероятно изменит методы анализа выбираемых и используемых опционных стратегий.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Концепция дельты

Дельта представляет собой математическое отношение между ценой опциона и ценой акции. Оно определяет на сколько изменится цена опциона при малом изменении цены акции. Насколько малом изменении? Практически подразумевается очень малое значение (как при исследовании бесконечно малых величин), но будет проще понять, если думать об $1 в изменении цены акции.

Например, цена опциона равна $50 и он имеет дельту 0.5. Если цена акции увеличилась на $1 до $51 довольно быстро, то можно ожидать, что цена опциона увеличится на $0.5 от $5 до $5.5. Другими словами, если цена акции увеличится на 1 единицу, то цена опциона увеличивается только на 0.5 единицы. Если тот же самый опцион, имел бы дельту 0.25, то цена опциона увеличилась бы до $5.25, только на 0.25 единицу цены акции.

Таким образом, дельта опциона CALL представляет собой число между 0 и 1(0 и -1 для опциона PUT). Существуют некоторые исключения, но они не имеют значение в интересах опционной торговли. Дельта опциона постоянно изменяется – прежде всего, от изменения цены акции, времени или волатильности.

Теперь выясним, почему же цена опциона не изменяется доллар в доллар с изменением цены акции. Это может звучать тривиальным, но понимание именно данного вопроса принципиально изменит взгляд на понимание опционов. Может быть, потребуются некоторые математические выкладки, но попытаемся сделать все как можно проще. Начнём с простейшей аналогии по рассмотрению идеи относительно того, почему дельта существует.

Почему дельта существует?

Бывает часто, что существование дельты смущает инвестора-новичка, сталкивающегося с опционами. Часто они покупают опционы CALL out-of-the-money, у которого цена существенно не изменяется при том, что цена акции изменяется. Этот инвестор задаёт себе вопрос, но только позже, как это может быть, при теоретическом предположении, что цена опциона должна повышаться при увеличении цены акции, а на самом деле этого не происходит. Если понять следующую аналогию, то можно твёрдо усвоить, почему рынок не будет увеличивать доллар в доллар цену опциона при изменении цены акции до тех пор, пока опцион не окажется глубоко in-the-money или хотя бы in-the-money за оставшийся до экспирации период времени.

Аналогия: Купон на покупку сотового телефона

Предположим, что имеется содействующий купон (или в нашем случае опцион), который позволяет купить сотовый телефон за $100. Этот же телефон в настоящее время продается за $120. Предположим, что этот купон можно продать на рынке, то есть он может быть куплен или продан свободно на рынке и имеется большое количество покупателей и продавцов этих купонов. Можно отметить, что этот купон подобен опциону CALL, предоставляющему право купить актив (в данном случае – сотовый телефон) за ранее установленную цену. Если сделанные предположения истинны, купон должен иметь цену $20. Такая цена возможна, благодаря тому, что кто-то может купить этот купон за $20 и использовать его с целью покупки сотового телефона по цене $100. Полная цена покупки и в этом случае будет $120, которая является рыночной ценой телефона. В данном случае полностью отсутствует рыночное преимущество обладания купоном. Рынки всегда реагируют на ситуацию, в которой имеется чистое преимущество обладания одним активом по отношению к другому, иначе арбитражеры исправят такую ситуацию.

Рассмотрим два различных сценария и увидим, как купон в них реагирует.

Сценарий № 1

В последних новостях сообщили, что цена сотового телефона увеличивается до $130. Что произойдет с ценой купона? По той же самой причине, цена купона немедленно вырастет до $30. Покупатель теперь может купить купон за $30 и использовать его, чтобы заплатить $100 за сотовый телефон, и таким образом оплатить его рыночную цену $130. Необходимо заметить, что цена телефона подскочила на $10 (от $120 до $130) и точно так же подскочила цена купона (от $20 до $30). Можно сказать, что дельта купона равна 1 или что цена купона доллар в доллар изменяется с изменением цены базового актива (в данном случае – сотового телефона). Такая ситуация будет иметь место при любом изменении цены сотового телефона (до тех пор, пока цены на телефон не понизятся ниже $100, но в этом случае купон не может иметь отрицательную стоимость).

Сценарий № 2

Исполнительные директора компании собрались вечером на совещание, на котором они должны решить – повысить или нет цены на сотовые телефоны с $120 до $130. Они как исполнители находятся в тупике, понимая, что в зависимости от того, какое решение они примут, зависит и их карьера. Именно эта информация представлена рынку, и можно сделать вывод, что цена телефона может увеличиться до $130 с шансами 50% на 50%. Шансы, что цена останется той же самой, аналогичные. Теперь самый интересный момент. Что будет происходить с ценой купона?

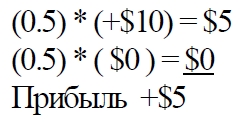

Ситуация состоит в том, что цена купона на сотовый телефон будет увеличена до $130 или останется той же самой $120 с шансами 50% на 50%. Если на рынке не увеличится цена купона, то будет существовать естественное преимущество для спекулянтов, они предложат цену за купон, в надежде на решение об увеличении цены телефона. Причину можно объяснить следующим образом: Если бы эту ситуацию можно было повторить много раз (в статистическом смысле), то в половине случаев инвесторы получали бы $10 (когда цена на телефон поднимается до $130, а цена купона от $20 до $30), а во второй половине случаев они не будут получать $10 (когда цена на телефон остается тот же самой, а цена купона остается $20). Таким образом, в среднем (в статистическом смысле), если бы такая возможность была предоставлена, инвесторы в среднем получили бы $5, так как они получают $10 в половине случаев и не получают ничего во второй половине случаев.

Математически, это можно представить следующим образом:

Терминологически это значение называется математическим ожиданием и является ключевым в понимании дельты. Математическое ожидание – не что иное, как сумма вероятностей, умноженных на результат испытаний.

Что же будут делать спекулянты? Они должны предложить цену купона, и причем такую, при которой нет никакого преимущества, – они предложат купон на продажу за $25. В противном случае, если рынок будет продолжать конкурировать за предоставление преимущества, то есть, например, предложит цену за купон $24, спекулянты будут иметь прибыль в $1.

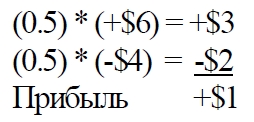

Математическое ожидание:

С купоном, оцененным в $24, спекулянты рискуют $4, для того чтобы получить $10. Потому что в половине случаев (если повторять эту ситуацию много раз), они получат прибыль $6, и в оставшейся половине случаев, потеряют $4. Если бы такая ситуация повторилась много раз, то математическое ожидание прибыли равно $1. Так что арбитражеры будут продолжать предлагать цену купона по $25, так чтобы не имелось чистого преимущества.

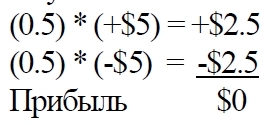

Когда купон предлагается по $25, то математическое ожидание стоимости купона:

Когда цены на купон превышают $25, то эго сигнал остановки покупок купона.

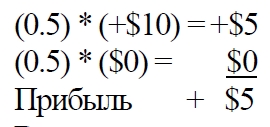

Что произойдет, если рынок немедленно увеличит цену купона до $30, как это произошло в сценарии № 1? По аналогичным причинам, если рыночные цены на купон вырастут до $30, возникнет рыночное преимущество для спекулянта, они будут продавать купон, потому что он теоретически переоценен.

Математическое ожидание стоимости купона:

В данном варианте испытаний в половине случаев спекулянты будут получать $10, продавая купон по $30 и выкупая его за $20, когда цена на телефон не поднята, в другой половине случаев они не получают ничего (продают купон по $30, выкупая его по $30). Таким образом, снова может возникнуть рыночное преимущество при занятии короткой позиции, так как спекулянты конкурируют за эти деньги. По тем же самым причинам как и ранее, они продолжат продавать купон, пока цена не достигнет $25.

Когда цена упадает ниже $25 – это сигнал остановки продажи купонов.

Смысл дельты

На основе проведенного анализа дадим простое определение дельты опциона и представим, почему рынки не будут давать доллар в доллар изменения цены опциона при изменении цена акции.

Определение: Дельта опциона – это вероятность того, что опцион будет иметь внутреннюю стоимость на момент экспирации.

Теперь, когда точно определено, что представляет собой дельта опциона, можно сразу же понять, почему она существует. Если опцион имеет дельту, равную 0.5, то рынок будет компенсировать только 0.5 (половину) при изменении цены базового актива, иначе будет иметь место чистое рыночное преимущество для спекулянтов, чтобы покупать или продавать! Аналогично – как это было в примере с сотовым телефоном в сценарии № 2. Как только опцион попадает глубоко in-the-money (или «в-деньгах») с небольшим периодом времени до момента экспирации, то цена опциона будет изменяться доллар в доллар при изменении цены базового актива. Это происходит потому, что рынок подтверждает – опцион экспирирует с внутренней стоимостью и вероятность этого события равна 1. Эта ситуация аналогична той, что происходила в сценарии, где было объявлено, что цена телефона будет точно увеличена. То есть было прогарантировано, что именно эта ситуация произойдет и ее шансы 100%. Когда рынок услышал эту новость, он оценил купон доллар в доллар с изменением цены телефона.

Новые возможности дельты

Можно иногда услышать, что дельта не имеет никакой связи с большинством инвесторов и используется как средство хеджирования для крупных инвесторов. В то же время, истинным является то, что понимание дельты может использоваться исключительно в практическом применении для большинства мелких инвесторов.

Во-первых, известно, что дельта – это вероятность того, что опцион будет иметь внутреннюю стоимость на момент экспирации, что принципиально проясняет методы анализа опционов при их выборе. Как правило, инвесторы- новички отдают предпочтение краткосрочным опционам out-of-the-money вследствие их дешевизны. То есть, должно существовать достаточно большое изменение в цене базового актива и небольшое время, чтобы сделать это, так какая вероятность будет определена рынком для совместного наступления этих событий? Если ответ – низкая, то это именно так. Дельта на краткосрочные опционы out-of-the-money, как правило, находится в интервале от 0% до 20%. Теперь понятно, почему цена на эти опционы не изменяется доллар в доллар при изменении цен на базовый актив. Обычно в этих опционах происходит выигрыш в несколько центов, но они съедаются широкими bid-ask спрэдами.

Если нет положительного результата при опционной торговле, даже при правильном направлении торговли необходимо использовать опционы с более высокими дельтами.

Каковы шансы, которые могут возникнуть по отзыву акции в будущем? Существует другой подход, связанный с анализом дельты. Много раз инвесторы будут занимать позицию covered CALL position (длинная позиция в акциях и короткая позиция по CALL-опциону). Возникает вопрос, а каковы возможности отзыва этих акций по опциону CALL в будущем? Большинство могут подумать, что такого способа не существует, однако это не так. Ответ связан с дельтой опциона. Если существует длинная позиция по акциям и короткая позиция по CALL-опциону с дельтой 0.70, то в этот момент шанс потерять акции равен 70%.

Необходимо отметить, что "в этот момент" шанс 70%. Очевидно, что как только изменится информация (какая-нибудь), изменится также и дельта.

Почему дельта изменяется

Основные факторы, которые влияют на процесс изменения значения дельты, – это изменение цены акции, время и волатильность цены акции. Попытаемся прояснить, каким образом изменение этих факторов изменяет дельту и почему. Конечно же, можно привлечь много математических выкладок, но простая аналогия будет работать лучше. Рассмотрим судью предстоящей баскетбольной игры. И команды: Спартак против ЦСКА. Судья проделал для себя анализ и решил, что Спартак имеет 60% шансы на победу. И вот игра, остаются 10 минут до конца, счет в игре Спартак: 70, ЦСКА: 72. Должен ли судья изменить свою точку зрения в этот момент? Вероятно, нет, поскольку счет почти равный и имеется слишком много времени до конна матча, чтобы убедиться в предположении.

Пример № 1

Допустим, вместо этого, счёт будет таким – Спартак: 80, ЦСКА:70 и остается 5 минут до конна матча. Теперь, когда команда-фаворит достаточно оторвалась в счете, это хорошая заявка на победу, но она еще не победитель, хотя судья может увеличить предварительный прогноз на победу, правильно? В данном случае, в данный момент, можно, подумать, что Спартак уже имеет 70% шансы на победу.

Работа судьи состоит в том, чтобы довести матч до конна, который и определит какая команда победит. Точно то же самое рынок делает с опционами. Рынок пытается определять, какой опнион победит, то есть какой из них будет иметь внутреннюю стоимость на момент экспирации. Если опцион идет глубже in-the-money, шансы этого опциона экспирировать с внутренней стоимостью увеличиваются, то есть дельта увеличится. Таким образом, если цена акции растет, дельта CALL-ошиона увеличивается, опциона PUT уменьшается. Снова вернемся к баскетбольной игре.

Пример № 2

Теперь предположим, что счет в игре – Спартак: 86, ЦСКА: 80. Если бы оставалось 5 минут до конца матча, то шансы не изменились бы. Допустим, что времени до конца матча остается только 30 секунд. Теперь, конечно же, прогноз относительно победы повысился почти до 100%. Это уже почти гарантированная уверенность в том, что Спартак победит. Необходимо заметить разницу в вышеупомянутых примерах. В первом примере разница в шансах изменилась с 60% до 70%. Однако во втором примере, с малым временем до конца матча, шансы повысились почти до 100%. Вспомните – судья пытался предсказывать, какая команда победит. В этом случае судья уже не видит пути в данный момент времени для ЦСКА, чтобы победить в матче, так что шансы на успех для Спартака повышаются почти до 100%.

Таким образом, если время до момента экспирации уменьшается, то дельта опционов с внутренней стоимостью будет увеличиваться. Дельта опционов out-of-the-money будет уменьшаться. Другими словами, опционы, являющиеся победителями (имеющие внутреннюю стоимость), вероятнее всего, ими же и останутся до конца.

Пример № 3

Оставим то же предположение в счете матча – Спартак: 86, ЦСКА: 80 с 30 секундами на часах до конца, как в примере № 2. Но на этот раз, некоторые ключевые игроки из команды Спартак внезапно, по полученным фолам, удаляются из игры. Поэтому возможность выигрыша для команды Спартак теперь значительно уменьшена. В данном случае судья вместо увеличения шансов на победу команды Спартак от 70% до 100 %, возможно уменьшил бы их. Проигрывающей команде помогают в шансах на успех ее ключевые игроки (или отсутствие ключевых игроков, удаленных из побеждающей команды). Такое происходит, когда волатильность возрастает у базового актива (акции). Проигрывающему опциону out-of-the-money помогает увеличение волатильности, в этот момент у него повышаются шансы на победу и его дельта увеличивается. Наоборот, опцион in-the-money дешевеет с повышением волатильности, теперь он может оказаться out-of- the-money. Таким образом, увеличение волатильности увеличивает дельту опционов out-of-the-money и уменьшает дельту опционов in-the-money. Наилучший способ запоминания состоит в том, что время и волатильность являются синонимами при ценообразовании опциона.

Если время и волатильность увеличиваются, то все опционы становятся больше in-the-money. Чтобы быть хорошим опционным трейдером, нет необходимости знать конкретное значение дельты опциона, необходимо знать соотношение между дельтой, ценой акции, временем и волатильностью.

Рассмотрим некоторые примеры, чтобы убедиться, что это в действительности именно так и есть.

1) Цена акции равна $50. Какой опцион имеет более высокую дельту – месячный CALL $60 или 6-месячный CALL $60? Почему?

Мы помним, что рынок оценит различия у опционов и осуществит выбор победителя, то есть опциона, который будет in-the-money. Поскольку оба опциона находятся out-of-the-money, то более высокая вероятность стать победителем у 6-месячного опциона. Более высокая вероятность стать победителем выражается в том, что у него будет более высокая дельта. Если цена акции увеличится на $1, то цена на 6-месячный опцион вырастет больше, чем цена 1-месячного опциона.

2) Цена акции $100. Какой из опционов имеет более высокую дельту, одномесячный CALL $90 или 3-месячный CALL $90? Почему?

Оба из этих опционов в настоящее время победители, потому что они in-the-money. Но 3-месячный опцион более вероятно станет проигравшим относительно 1-месячного, поэтому 1-месячный опцион будет иметь более высокую дельту. Если цена акции увеличится на $1, цена 1месячного опциона увеличится больше, чем цена 3-месячного опциона.

3) Цена акции равна $50, 3-месячный опцион CALL $55 имеет дельту 0.45. Внезапно увеличивается волатильность акции. Дельта опциона увеличивается или уменьшается?

Опцион в настоящее время находится out-of-the-money, то есть в проигрыше. Но с увеличением волатильности для него повышается вероятность стать победителем. Дельта увеличится.

4) Цена акции равна $75. Какова может быть дельта опциона CALL $75?

Этот опцион at-the-money, и еще не известно какой он – in-the- money или out-of-the-money, то есть победитель он или нет. Поэтому его дельта будет очень близка к 0.5. Фактически, дельта будет немного выше из- за предположения о непрерывности факторов в модели оценки цены опциона Блэка-Шоулза. Но для анализа торговых целей опционам in-the-money присваивают дельту – 0.5.

5) Используется опцион CALL вместо инвестирования в акции. Какие будут рассматриваться опционы: краткосрочные или долгосрочные, in- the-money или out-of-the-money?

Если в действительности есть желание, чтобы опцион вел себя фактически подобно акции, то необходимо рассматривать краткосрочные опционы глубоко in-the-money. Поскольку они in-the-money и с небольшим отрезком времени до экспирации, то их шансы экспирировать с внутренней стоимостью равны 100%, так как их цена будет изменяться доллар в доллар при изменении цены акции.

Если совершенствовать работу с концепцией дельты, это очень помогает продвинуться от начинающего инвестора до профессионала. Она будет проливать свет на риски, связанные с краткосрочными опционами, находящимися out-of-the-money. Она покажет, почему долгосрочные опционы более предпочтительны, чем краткосрочные, если рассматриваются опционы out-of-the-money. Понимание опционных стратегий будет осуществляться совершенно по-другому, а конструирование опционных позиций станет более точным относительно рыночных прогнозов. Инвестор, таким образом, становится более информированным и совершенным торговцем опционами, а это означает только то, что торговля опционами станет лучше.

|