|

Итак, за день вы сделали много сделок. Они остались у вас в портфеле. Как управлять портфелем? Этот вопрос очень близок и трейдерам, и риск-менеджерам; они пользуются почти аналогичным инструментарием управления. Разница в том, что трейдеры используют предлагаемые методы, чтобы подладить позицию под свои ожидания в отношении рынка и быть уверенными, что лимиты не нарушены. Риск-менеджеры используют те же инструменты для контроля лимитов.

22.1. Основные понятия

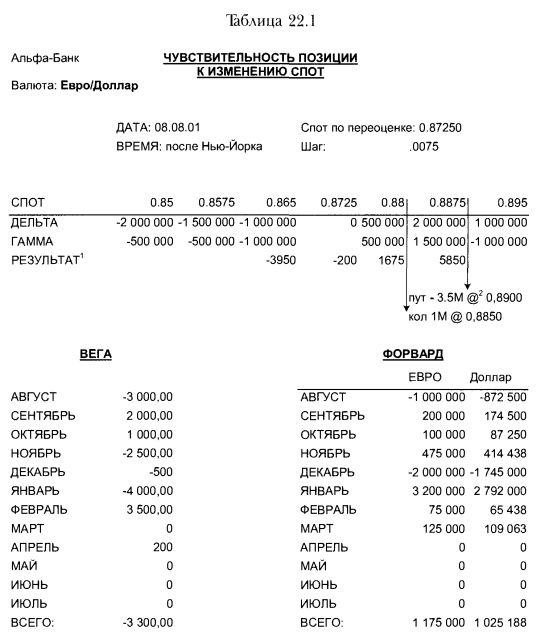

Для управления портфелем используются те самые «греки»: дельта, гамма, тета и вега. Формат их анализа представлен в табл. 22.1.

Формирование отчетов типа «Чувствительность позиции к изменению спот»

Дата определяет день, на который приходится отчет.

Время – время создания данного отчета. Рекомендуется получать отчеты минимум дважды в день: немедленно после исполнений и перед следующим днем. Поскольку на валютном межбанке исполнения могут проходить по токийскому и лондонскому/нью-йоркскому времени (они, как правило, совпадают), то внутридневные отчеты имеет смысл получать, по крайней мере, после каждого исполнения. Кроме того, в конце дня нужно просматривать позицию на завтра, т.к. для управления портфелем следующего дня необходимо учесть тету. С истечением времени меняются гамма, дельта и вега портфеля. Следовательно, перед закрытием дня следует принять меры к тому, чтобы портфель перешел на следующий день дельта-нейтральным.

Спот по переоценке – спот на момент переоценки. Резкое его изменение – повод для дополнительного промежуточного пересчета портфеля.

Шаг – интервал, на который отстоят друг от друга колонки. Он рассчитывается на базе волатильности: чем больше волатильность, тем больше отстоят соседние значения.

Дельта – показывает размер базового актива, подлежащий продаже/покупке, для превращения портфеля в безрисковый.

Гамма – показывает изменение дельты между соседними спотовыми значениями. Изменения могут происходить ввиду прямой и «булавочной» (pin risk) гаммы. Прямая связана с портфелем в целом, а «булавочная» – с опционами, истекающими за ночь. Гамму называют «булавочной», поскольку она меняется с 0 на 100% в момент перехода цены исполнения. Например, «кол 1М @ 0.8850» означает купленный кол или пут номиналом 1 млн. долл. с ценой исполнения 0.8850. При пересечении уровня 0.8850 дельта изменится на 1 млн. долл., т.е. на весь номинал опциона. В данном примере 1 млн. и есть «булавочная» гамма.

Предположим, мы знаем, что есть истечение на 1М с ценой истечения 0.8850, но не знаем, это кол или пут. Посмотрим, ошибемся ли мы, если предположим кол. Тогда в любой точке ниже 0.8850 его дельта равна 0, а над 0.8850 – она равна 100%.Т.е. над 0.8850 вы можете продать 1М, а под 0.8850 дельта опциона 0 и не требует от вас действий.

Теперь рассмотрим ситуацию, если это пут. В любой точке ниже 0,8850 его дельта равна -100%, а над 0.8850 она равна 0. Те. под 0.8850 вы можете купить 1М, но над 0.8850 дельта опциона 0, и вам придется этот 1М продать. Поскольку действия по хеджированию проводятся на протяжении жизни опциона, в день истечения опцион «при деньгах» (купленный вами) будет дельта 100%, иными словами, весь хедж уже будет куплен... Но если за пять минут до истечения спот «дернется» выше 0.8850, хедж вам больше не будет нужен, и вы его продадите... все 100%.

Отсюда и термин «булавочный» – конкретный уровень цены, где дельта вашего портфеля меняется дискретно.

Рассмотрим, как читать предлагаемую гамму. Мы видим, что в промежутке между 0.88 и 0.8875 гамма меняется на 1 500 000 евро. При этом мы знаем, что при пересечении 0.8850 она меняется на 1 000 000 евро. Следовательно, «прямая гамма» (гамма, генерируемая портфелем, а не опционами, истекающими сегодня) – 500 000 евро (1500 000-1000 000).

Таким образом, разделение гаммы на прямую и «булавочную» важно для хеджирования и прогнозирования результатов.

Теперь рассмотрим, как гамма «описывает» профиль риска данного портфеля. При падении спота портфель теряет деньги, а при росте – зарабатывает. В терминах дилеров это означает: «короткая гамма внизу, длинная вверху». Такое происходит, когда позиция стоит в диапазонном форварде – продано много путов и куплено много колов.

Тета – находится под текущей переоценкой спота. Если спот за ночь не двинется, позиция потеряет 200 долл. Очевидно, что рассматриваемый отчет создан в конце дня: междневные отчеты показывают тету равной нулю!

Если рассмотреть тету вкупе с гаммой, можно заметить, что а) абсолютное значение негативной гаммы (внизу) больше позитивной; и б) на тете теряются деньги, что нелогично, т.к. если потери на гамме больше, чем заработки, значит в портфеле больше проданных, чем купленных опционов. Логичнее, если бы нетто-продавец опционов зарабатывал на тете.

Такое происходит, когда уровень переоценки близок к цене исполнения купленного опциона, истекающего завтра. Локально его тета значительно больше теты проданной позиции. При этом он «не дает» достаточной гаммы, чтобы захеджировать проданные опционы.

Подсчет результатов (P/L) – рассмотрим два интервала: от 0.8725 до 0.8800 и от 0.8800 до 0.8875. В первом промежутке гамма возрастает от 0 до 500 000. Предположим, что средняя величина дельты по интервалу равна 250 000. Тогда, если завтра спот остановится на уровне 0.8800, вы будете ожидать следующий результат:

250 000 х 0.0075 – 200 = 1 675 долл. (заметьте: от результата движения спот необходимо вычесть тету).

На интервале от 0.8800 до 0.8875 ситуация сложнее. Здесь есть прямая и «булавочная» гамма. По булавочной гамме вы зарабатываете 1 000 000 х (0.8875 – 0.8850) = 2 500 долл. На прямой гамме вы зарабатываете (1 500 000 – 1 000 000) х (0.8875 – 0.88)/2 = 1 875 долл. Т.е. в сумме на гамме зарабатываются 4 375 долл. (2 500 + 1 875). А общий результат с учетом теты 4 175 долл. (4 375 – 200). Итого, если спот двинется с 0.8725 до 0.8875 и на всем пути не будет проводиться хеджирования, позиция заработает 5 850 долл. (1 675 + 4 175).

Приведенное выше объяснение предполагает, что волатильность и валютные ставки неизменны, следовательно, изменения портфеля зависят только от изменений спот. Но в реальности волатильность и валютные ставки меняются. Поэтому для контроля за вегой и ро в таблице показаны дополнительные параметры.

Формирование отчетов типа «Вега»

Вега – считается по месяцам и в целом по портфелю. Как правило, если кривая волатильности относительно плавная, то риск веги можно группировать по трем соседним месяцам (например, сумма августа, сентября, октября). Только во время кризисов кривая становится очень вогнутой, и предложенная группировка веги недостаточно точно отражает риски.

Рассмотрение каждого месяца в отдельности неудобно в повседневной практике. Чтобы понять, как работает вега, рассмотрим отчет на примере августа. В августе при падении волатильности на 1% вы зарабатываете 3 000 долл. Т.е. у вас короткая позиция в опционах с риском в 3 000 долл., если уровень волатильности поднимется на 1%.

Такую позицию называют позицией с короткой вегой, так как нетто у вас «продано 3000 веги». Обратите внимание: позиция в «альбатросе» – продано-куплено-продано. Такая позиция выгодна, когда вы ожидаете, что спот будет бездействовать, и вы заработаете и на тете, и на веге. Средний участок хеджирует портфель от неожиданных изменений кривой.

Также интересна вега апреля-200. Очень часто информационная система интерполирует портфель по месяцам. Например, опцион с погашением через полтора месяца будет разбит в некой пропорции между первым и вторым месяцем. Иногда системы имеют неправильный алгоритм интерполяции. В результате появляются позиции даже в месяцах, где опционов нет (т.е. при полуторамесячном опционе система может показать вегу в трехмесячном сегменте). Возможно, в данном примере 200 является такой ошибкой системы.

Формирование отчетов типа «Форвард»

Форвард – логика таблицы такая же, как у ВЕГИ. Здесь хеджирование должно происходить посредством форварда, но удобнее пользоваться спотом. В таблице предполагается, что нет разницы в процентных ставках валют: количество евро умножается на текущий спот по всем месяцам. Если бы процентные ставки евро и доллара разнились, то форвардная прямая была бы не плоская (0.8725 для всех месяцев), а кривая. Тогда количество евро в каждом месяце умножалось бы на соответствующий данному месяцу и отличный от других форвардный курс.

В отличие от гаммы, где неважно, находится ли в позиции кол или нут, для форвардной позиции это существенно, т.к. имеет значение, покупается или продается для хеджа спот. В реальной жизни это влечет за собой то, что в валютных парах, где присутствует валюта с большой процентной ставкой, трейдеры предпочитают покупать колы на валюту с меньшей ставкой (тогда на хедже продается валюта с меньшей ставкой и покупается валюта с большей ставкой). В результате позиция получает прибыль за фондирование.

Психологически, конечно, легче видеть в отчете по фондированию прибыль, чем потери. Теоретически же дополнительный доход по фондированию должен компенсироваться более высокой ценой кол-опционов. Но поскольку есть некие неточности во всех моделях, трейдеры предполагают, что модели не полностью компенсируют преимущества фондирования ценой опционов. Это инстинктивно побуждает их компенсировать свое опасение взиманием за колы дополнительной премии в волатильности.

Итак, посмотрев на разбивку по месяцам, вы видите, что для примерного балансирования позиции нужно купить 2 000 000 евро в декабре и продать 2 000 000 евро в январе.

Для определения риска ро и для определения веги важно помнить, что, когда спот двигается, позиции веги и форвардов тоже меняются. Это происходит из-за того, что какие-то опционы «входят в деньги», а другие «выходят из денег». Поэтому в день большого движения базового актива трейдеры часто «пробивают» лимиты по веге, даже не торгуя опционами. Хуже всего, что если контрольные лимиты веги осуществляются по месяцам, то при движении спота происходит перебалансировка внутри месяца, и трейдер выходит одновременно как за кумулятивный лимит веги, так и за месячный. Это веский довод группировать веги по триместрам.

|