|

Сделки с опционами осуществляются на определенных биржах – тех, где данный опцион прошел листинг. С тех пор как опционами стали торговать на нескольких различных биржах, возникла тенденция автоматизации опционной торговли по всей стране, Опционная клиринговая корпорация (ОСС) стала зарегистрированным клиринговым агентством для всех опционов, которыми торгуют в США. ОСС осуществляет регулярные взаимозачеты, которые необходимо производить после контактов брокеров со своими клиентами по всем опционным контрактам, прошедшим листинг. Когда опционный инвестор уведомляет брокера о своем желании осуществить сделку, ОСС обеспечивает исполнение всех условий контракта. Таким образом, продавцу и покупателю не приходится полагаться друг на друга: сделка обеспечивается ОСС, которая налагает на брокеров, являющихся ее членами, обязанности по передаче прав на акции. Поскольку соответствия между открытыми позициями покупателей и продавцов не существует, то возникает вопрос: как продавец может знать, будет ли исполнен именно его опцион? Он этого действительно не знает, и в этом состоит определенный риск. Когда необходимость исполнения возникает задолго до даты истечения опциона, то исполнен может быть опцион любого из продавцов, имеющих по нему открытую позицию. Это происходит либо на основании случайного выбора, либо по правилу: чем раньше открыта позиция продавца, тем скорее будет исполнен выписанный им опцион. После исполнения опциона 100 акций должны быть поставлены их новому владельцу. Поставка – это переход прав собственности на акции от продавца к покупателю. Покупатель переводит платеж и получает регистрацию своих акций, а продавец получает платеж и теряет права собственности на те же самые акции.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Когда покупатель решает исполнить опцион, то он либо приобретает 100 акций («колл»), либо продает 100 акций продавцу опциона («пут»). Если вы продали опцион «колл», то исполнение покупателем опциона будет означать, что 100 ваших акций будут отозваны и переданы покупателю; а когда вы продали опцион «пут», то исполнение потребует от вас покупки этих акций. Такой процесс, происходящий в случае исполнения опциона, называется конверсией. Осуществить передачу прав на акции в момент исполнения необходимо. Поскольку количество продавцов и покупателей полностью редко совпадает, то продавец потеряет права на свои акции, как только его опцион будет выбран для исполнения.

Всегда ли исполнение – негативный момент для продавца? На первый взгляд, исполнение наиболее вероятно произойдет в неудачное для него время с точки зрения сравнения рыночной стоимости акций и цены исполнения. Но ответ на этот вопрос в реальности зависит от первоначальных целей, ради которых открывалась короткая позиция по опциону. Большинство продавцов опционов стараются избежать исполнения, либо сразу закрывая позицию, когда опцион становится «с выигрышем», либо изначально выбирая опционы, которые с большой вероятностью истекут и обесценятся. Продавцы должны осознавать риск возможного исполнения любого опциона и быть готовы к такому исходу. Опцион может быть исполнен в любой момент, хотя реальный риск возникает только, когда опцион становится «с выигрышем». Хотя большая часть случаев исполнения приходится на период, непосредственно предшествующий истечению опционов, у покупателя есть право исполнить опцион в любой момент.

Исполнение не всегда обусловлено действиями покупателя. Автоматическое исполнение – результат действий ОСС. ОСС присутствует на всех биржах и выступает в качестве покупателя для всех продавцов и в качестве продавца для каждого покупателя. Она по возможности уравнивает число исполненных по требованию покупателей опционов за счет продавцов, имеющих открытые позиции. То есть если к моменту истечения будет наблюдаться избыток продавцов, то опционы «с выигрышем» будут исполнены автоматически.

Решение избежать исполнения принимается на основании текущей рыночной стоимости опциона. Пока он является опционом «с проигрышем», в его исполнении нет смысла, и нет опасности, что противоположная сторона сделки исполнит опцион. Но как только опцион становится «с выигрышем», продавцам приходится решать, принимать ли на себя риск его возможного исполнения или отменять позицию с помощью офсетной сделки.

Пример: Предположим, что два месяца назад вы купили 100 акций некоторой компании, заплатив по 57 долларов за акцию. Вы вложили 5700 долларов плюс брокерские комиссионные. В следующем месяце рыночная стоимость этих акций составила 62 доллара за каждую. В тот момент вы решили продать опцион «колл» с ценой исполнения 60 (60 долларов за акцию). Как продавец вы получили за него премию 7 (700 долларов). Вы открыли эту короткую позицию по следующей причине: если опцион «колл» будет исполнен, то ваша общая прибыль составит 1000 долларов (до выплат брокерских комиссионных). Она состоит из 3 пунктов на акцию (рыночная стоимость 60 долларов минус первоначальная стоимость в 57 долларов) плюс 700 долларов, которые вы получите в качестве премии за продажу опциона «колл»:

Этот пример показывает, что инвестор может продать опцион «колл» с выигрышем, надеясь на его исполнение. В описанных выше событиях, вы выиграли как за счет опционной премии, так и благодаря росту курса акций. За продажу опциона в приведенном выше примере премия составила 700 долларов. Ее можно рассматривать как дисконт для первоначальных 5700 долларов, вложенных в акции, То есть, даже если курс акций упадет на 7 пунктов, вы не потеряете ничего из первоначальных инвестиций.

Пример: Предположим, что вы недавно продали опцион «пут» и получили премию 3 (300 долларов). Цена исполнения составила 35 долларов. В момент совершения сделки рыночная стоимость акций была 33 доллара за каждую, и на данный момент курс акции остался на прежнем уровне. Хотя «пут» является опционом «с выигрышем» в два пункта, вы можете не беспокоиться. Если опцион будет исполнен, то от вас потребуется купить 100 акций по 35 долларов, что на два пункта выше их текущей рыночной стоимости. Но, во-первых, вы получили премию в 300 долларов, и в случае исполнения опциона реальная стоимость акций для вас окажется на один пункт ниже их текущей рыночной стоимости. Во-вторых, когда бы вы ни продавали опцион «пут», вам следует рассматривать цену исполнения как разумную цену за приобретенные акции. В случае исполнения опциона по 35 долларов за акцию не будет повода огорчаться из-за приобретения этих акций. В-третьих, если стоимость акций вырастет выше цены исполнения и останется такой до истечения опциона, то он не будет исполнен.

Пример: Предположим, что на протяжении нескольких лет вы являетесь владельцем 100 акций некоторой компании. Вы покупали их по 48 долларов за акцию, а текущая их рыночная стоимость составляет 59 долларов за акцию. Вы хотите продать на эти акции опцион «колл». Осознавая, что вы уже получили прибыль по 11 долларов на акцию, вы готовы рискнуть частью этой прибыли, чтобы увеличить выигрыш, продав опцион «колл». Вы решаете продать опцион «колл» с ценой исполнения 55, и этот опцион оказывается «с выигрышем» в 4 пункта. За продажу такого опциона «колл» вы получаете премию 6 (600 долларов). В случае исполнения вы не только заработаете 700 долларов на акциях, но у вас еще останется опционная премия в 600 долларов, а общая прибыль составит 1300 долларов. Премия в 600 долларов, которую вам уплатили за опцион «колл», состоит из 4 пунктов внутренней стоимости (цена исполнения минус текущая рыночная стоимость) и 2 пунктов временной стоимости. Поскольку вы – продавец опциона, то время на вашей стороне, и, если опцион не будет исполнен, временная стоимость исчезнет из премии к моменту истечения опциона.

Выбор между действием и ожиданием часто определяется величиной временной составляющей в размере опционной премии. В общем случае, чем больше остается времени до момента истечения опциона, тем выше будет его временная стоимость. Чем меньше разница между ценой исполнения и рыночной стоимостью, тем более важное значение приобретает уровень временной стоимости как для продавца, так и для покупателя. С точки зрения покупателя, временная стоимость имеет негативный характер, таким образом, чем выше временная стоимость, тем больше для него риск. В точности противоположна ситуация у продавца опциона. Покупатель платит дополнительную сумму сверх внутренней стоимости опциона – разницу между текущей рыночной стоимостью акций и ценой исполнения опциона, зная, что временная стоимость исчезнет к моменту истечения опциона. Но для продавца временная стоимость представляет собой потенциальную прибыль. Таким образом, чем выше временная стоимость, когда вы продаете опцион, тем больше ваш шанс заработать. Аналогичным образом, временная стоимость будет исчезать на отрезке между сегодняшним днем и датой истечения опциона.

Пример: Предположим, что вы приняли решение купить опцион «колл» с ценой исполнения 30. Текущая рыночная стоимость базовой акции составляет 32 доллара за акцию, а опционная премия равна 5 (500 долларов). Ваша премия будет состоять из 2 пунктов внутренней стоимости (разница между текущей рыночной стоимостью акций и ценой исполнения опциона). Ситуацию уравновешивает временная стоимость в 3 пункта. Если рыночная стоимость акций не возрастет до истечения опциона, то вся временная стоимость исчезнет. Рыночная стоимость акций должна увеличиться более чем на 3 пункта, чтобы появилась прибыль.

Этот пример иллюстрирует оценку риска, которую должны произвести покупатели опционов. В этом примере временная стоимость составляет три пятых премии. Если до времени опциона осталось мало времени, то курс акций должен «взлететь» за короткий период времени, если вы надеетесь получить прибыль.

Пример: Рассмотрим ситуацию, описанную в предыдущем примере, но с точки зрения продавца. Вы продаете опцион, вместо того чтобы покупать его. Это означает, что вы получаете 500 долларов, вместо того чтобы их платить. Тогда 300 долларов временной стоимости являются позитивным фактом. Вопрос о том, сколько времени остается до момента истечения опциона, приобретает противоположный характер – чем быстрее истечет опцион, тем лучше. До тех пор, пока рыночная стоимость акций не возрастает более чем на 3 пункта на временном промежутке от настоящего момента до даты истечения, ваша сделка является прибыльной.

В момент истечения опциона временная стоимость исчезает, а вся оставшаяся премия состоит полностью из внутренней стоимости. Это состояние принято называть паритетом.

Использование ежедневных опционных котировальных листов

Если вы собираетесь вложить деньги в акции, то обычно тратите много сил и времени на исследования и наблюдения прежде, чем совершить инвестиции. Но после того как акции приобретены, вы обычно можете позволить событиям следовать своим чередом. Но если вы торгуете опционами, то вам необходимо постоянно следить за изменением ситуации на рынке. Как продавцы, так и покупатели опционов должны следить за движением цен на акции и на опционы, чтобы иметь возможность пользоваться преимуществами текущего момента или предпринять срочные действия по избежанию внезапных опасностей. Необходимо следить за всеми открытыми позициями.

Благодаря широкому распространению домашних компьютеров и электронных средств связи можно быстро и почти без затрат отслеживать текущую стоимость своих опционов. В прошлом для проверки цен необходимо было звонить брокеру или ждать до следующего дня, чтобы прочитать котировки в газете, причем речь должна идти о специализированном финансовом издании. Ежедневные опционные котировальные листы, будучи предметом интереса малого количества инвесторов, занимали бы слишком много места и по этой причине не публиковались в обычных ежедневных газетах. Сегодня опционные инвесторы имеют колоссальные преимущества перед своими коллегами, работавшими на рынке десятилетие назад.

Пример: Предположим, что вы купили опцион «колл» за 3 (300 долларов) при цене исполнения 50. Ваша цель состоит в том, чтобы продать его, когда рыночная стоимость акций поднимется на 5 или более пунктов. Вы знаете, что время работает против вас. Поэтому вам хотелось бы предугадать тенденцию движения курса базовой акции. Таким образом, вы станете отслеживать две величины: цены на акции и ежедневные изменения размера опционной премии.

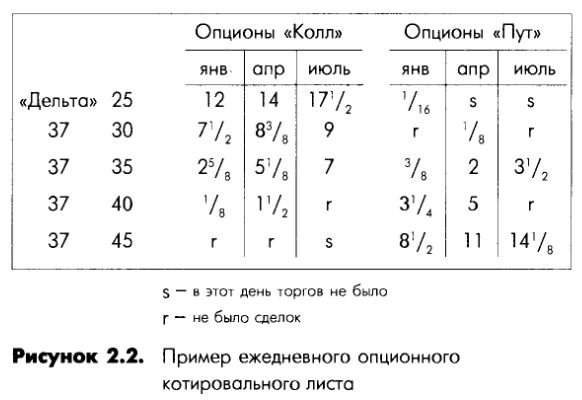

Независимо от того, используете ли вы электронную систему или опционные котировальные листы в печатном виде, вы должны научиться их читать. Типичный ежедневный опционный котировальный лист представлен на рис. 2.2. Впервой колонке указана базовая акция и ее текущая цена (в данном примере цена закрытия для акций «Дельта» составляет 37 долларов за акцию). Вторая колонка показывает цену исполнения для каждого из существующих опционов. Как правило, для акций с ценой в 100 долларов и менее открываются опционы с интервалом в 5 пунктов; для акций с ценой более чем в 100 долларов используются интервалы в 10 пунктов. Возможно, что опционы будут открыты выше или ниже диапазона, показанного в листинге, но объем торгов по ним может быть настолько мал, что о них не упоминают.

Колонки с третьей по пятую показывают размер текущих премий опционов «колл», а колонки с шестой по восьмую – величину премий опционов «пут». Приведены данные по опционам на «Дельта» цикл «январь, апрель, июль и октябрь», поэтому показаны три разных даты истечения. Поскольку опционы существуют только в течение девяти месяцев или около того, то наиболее отдаленный месяц цикла не показан. На нашей иллюстрации не представлены котировки октябрьских опционов «колл» и «пут». Они появятся только после истечения январских опционов. Обратите внимание, что опционы, у которых остается больше времени до даты их истечения, в среднем обладают большей временной стоимостью, чем те, дата истечения которых близка.

В этом примере текущая рыночная стоимость акций «Дельта» составляет 37 долларов. Таким образом, мы имеем опцион «колл» с исполнением по 35 с выигрышем 2 пункта и опцион «колл» с исполнением по 30 с выигрышем 7 пунктов. Январские опционы «колл» с исполнением по 35 состоят из 2 пунктов внутренней стоимости и только ⅝ пункта временной стоимости. Для более долгосрочных опционов «колл» с исполнением по 35 временная стоимость выше. Опционы «колл» с исполнением по 30 включают 7 пунктов внутренней стоимости. По опционам «пут» контракты с исполнением по 40 имеют выигрыш в 3 пункта, и стоимость текущей премии отражает их внутреннюю стоимость.

Об оценке опционов

Опционный инвестор должен оценить ряд показателей, связанных с опционами и базовыми акциями:

• Волатильность и объем торгов по акциям за последнее время;

• Время, оставшееся до истечения опционных контрактов;

• Относительные величины временной и внутренней стоимости;

• Размер текущих премий.

Пример: Предположим, что вы заинтересованы в покупке опционов «колл» на определенные акции, за поведением которых вы наблюдаете. Для вас очевидно, что движение цены исполнения опционов по этим акциям весьма подходяще для применения определенных опционных стратегий. На текущий момент данные акции продаются по 47 долларов за каждую. Вы исключаете из своего рассмотрения те опционы «колл», цена исполнения которых 35 и 40, полагая, что они слишком дороги. А опционы с ценой исполнения 55 имеют проигрыш в 8 пунктов. Учитывая фактор времени, можно считать, что наиболее подходящая перспектива – покупка опциона «колл» с ценой исполнения 45 и 50.

В этом примере опцион с ценой исполнения 45 имеет выигрыш в 2 пункта, т.е. стоимость опциона «колл» будет изменяться почти доллар в доллар с курсом базовой акции. Если акции вырастут на 2 доллара, опцион поднимется в цене на 2 пункта (200 долларов) вместе с ними. Но если акции упадут до 45 доллара за каждую, то опцион подешевеет на 2 пункта.

В нашем примере январский опцион скоро истекает. Если вы купите этот опцион, то вам практически не придется платить за его временную стоимость. С точки зрения текущего момента и без учета фактора времени январский опцион представляется наилучшим вариантом.

Но на рынке опционов временной фактор не может быть полностью исключен из рассмотрения. Из-за непродолжительности промежутка времени до момента истечения опциона повышается риск, что опцион истечет раньше, чем базовая акция вырастет в цене. На ценообразование опциона постоянно противоположным образом влияют изменения временной стоимости и срока истечения. В приведенном выше примере есть вероятность того, что на следующий день после покупки вами опциона акции подорожают на 1 пункт, создав 100 долларов моментальной прибыли. Но они могут и упасть на 1 пункт. А поскольку времени до истечения мало, то цена на акции может вообще не измениться до истечения опционного контракта. На практике имеют значение и транзакционные расходы на сделку (например, комиссионные брокеру). Несмотря на то что этот фактор не включен ни в один из примеров, приведенных в книге, следует проанализировать его самостоятельно. Например, чтобы действительно получить 100 долларов чистой прибыли, может потребоваться изменение курса акций на 1½ пункта; а если еще совершается сделка и с самими акциями, то для получения той же чистой прибыли может потребоваться еще большее изменение курса.

В этом разделе мы рассмотрели те обстоятельства, о которых необходимо помнить при оценке и анализе возможных направлений вложения средств в опционы, независимо от того, собираетесь ли вы стать их продавцом или покупателем. Такие же подходы будут использованы и в случае опционов «пут». Получение прибыли от инвестиций в опционы «пут» будет зависеть от тех изменений стоимости базовых акций, которые произойдут до истечения опциона. Для покупателя опциона желательно движение цены акций вниз. Как покупатель опционов «пут», вы надеетесь на такое понижение стоимости, которое было бы достаточно для:

• компенсации временной стоимости премии;

• покрытия брокерских комиссионных по сделкам (как покупки, так и продажи);

• получения чистой прибыли.

Время работает на продавцов. Вы надеетесь, что временная стоимость исчезнет из премии без значительных изменений стоимости базовых акций. В случае опционов «пут» вам выгодно, чтобы базовые акции изменяли цену в направлении, противоположном тому, которого вы желали в случае опционов «колл», а в остальном существует аналогия.

Открытие и закрытие сделок по акциям

Многие опционные инвесторы впервые обратили внимание на рынок опционов в связи с тем, что уже осуществляли вложения в обыкновенные акции. Многие опционные инвесторы используют опционы наряду с акциями, которыми они владеют и торгуют. Как вы увидите из следующих глав, игра на краткосрочном изменении цен – это лишь наиболее очевидная причина покупки и продажи опционов.

Учитывая, что существует связь между акциями и опционами, вы должны использовать ваши знания о том, как осуществлять сделки с акциями, для разработки опционных стратегий. Операции на фондовом рынке совершаются через посредство брокеров и дилеров. Они осуществляют сделки для всех клиентов. Институциональные инвесторы (страховые компании, пенсионные фонды, взаимные фонды и другие крупные инвесторы) ответственны за основную массу сделок больших объемов, но и индивидуальные инвесторы, принимающие участие в торгах на рынке, могут оказывать влияние. Их называют «розничными» инвесторами, потому что они платят более высокие комиссионные, чем те инвесторы, которые осуществляют сделки лотами по 10 000 или более акций единовременно.

Сделки осуществляются по вашему звонку брокеру, но вы можете сами торговать с помощью электронных средств связи со своего домашнего компьютера. Вам надо указать свой идентификационный счет, компанию, количество акций и выразить желание купить или продать, а также запросить информацию о цене. Сделки могут осуществляться «по рыночной цене» (at market), что означает – по текущей цене, или по цене на указанном вами уровне. Иногда в поручениях фигурирует время. Например, вы можете дать брокеру поручение совершить сделку при достижении ценой определенного уровня, но только до конца текущего дня торгов. Разнообразие возможных ограничений при поручениях брокеру позволяет удовлетворить предпочтения практически всех инвесторов.

Многочисленные методы выбора и оценки акций не являются предметом данной книги. Опционному инвестору следует чувствовать себя комфортно на фондовом рынке, и он должен иметь полное представление о том, как этот рынок работает, прежде чем погружаться в опционные программы. Ниже приведено краткое описание того, как читать котировальные листы акций в финансовой прессе, предлагаемое здесь только в качестве беглого обзора того, что каждый инвестор должен хорошо знать.

Ежедневный котировальный лист в одной строке дает большое количество полезной информации для каждой акции, которую используют для анализа при оценке текущего состояния акции, истории цен на нее и возможностей получения дохода. Например, типичный котировальный лист фондовой биржи может выглядеть следующим образом:

Все элементы этой строки имеют значение. Первые две колонки показывают диапазон цен по итогам торгов за последние 12 месяцев. За прошедший двенадцатимесячный период вымышленная акция Ronbar продавалась по цене между самой высокой в 37¼ и самой низкой в 22½. Обычные дивиденды по ней составляют 1 доллар на акцию (цифра 1 после имени акции). Это означает, что в каждом квартале на каждую акцию выплачивается 25 центов дивидендов. Следующая колонка, число 234, – объем торгов по этой акции в предыдущий день. Поскольку эта цифра представляет число сделок с лотами, значит, были совершены сделки с 23 400 акциями. Следующие колонки представляют самую низкую и самую высокую цену за день. В этом примере акциями торговали в довольно узком диапазоне между 33½ и 33 (долларов за акцию). В следующей колонке стоит цифра 33¼ – это цена закрытия в предыдущий день торгов. Последняя колонка показывает -¼, что означает уменьшение цены акций на 25 центов, или ¼ пункта в этот день.

На фондовом рынке пользуются не только ежедневными котировальными листами: важной, но трудоемкой работой любого инвестора может стать использование методов фундаментального и технического анализа. Но наша цель – дать краткий обзор основ инвестирования на фондовом рынке. Сокращенная терминология фондового рынка является универсальной: она понятна каждому инвестору. Но коды и аббревиатуры, используемые на рынке опционов, от них отличаются. Даже бывалый инвестор фондового рынка, не обращавший внимания на рынок опционов, окажется в затруднении, столкнувшись со специализированными кодами торговли опционами.

Сокращения, связанные с рынком опционов

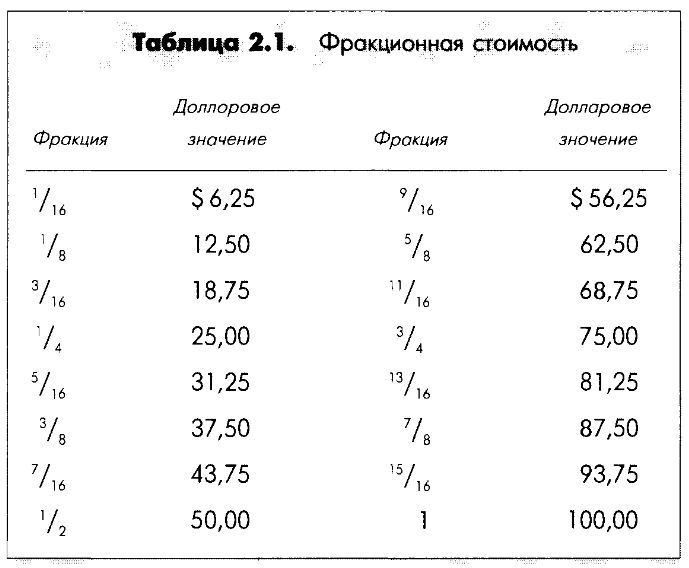

Стоимость опционов сообщается в форме сокращений через котировальные листы и посредством общения брокеров со своими клиентами. Стоимость контрактов всегда выражается как доля стоимости 100 акций за один опционный контракт. Табл. 2.1 показывает доли и эквивалентную им долларовую стоимость; 3 означает 300 долларов, а 2⅝ означает 262,50 долларов. Минимальная величина доли при сделках с опционами составляет шестнадцатую часть пункта, равную 6,25 доллара.

Как месяц истечения опциона, так и цена его исполнения сообщаются в сокращенной форме. Например, октябрьский опцион с ценой исполнения 35 за акцию называется ОСТ35. А январский опцион с ценой исполнения 50 называется JAN50. Как и стоимость премии, цена исполнения опциона выражается без знака доллара.

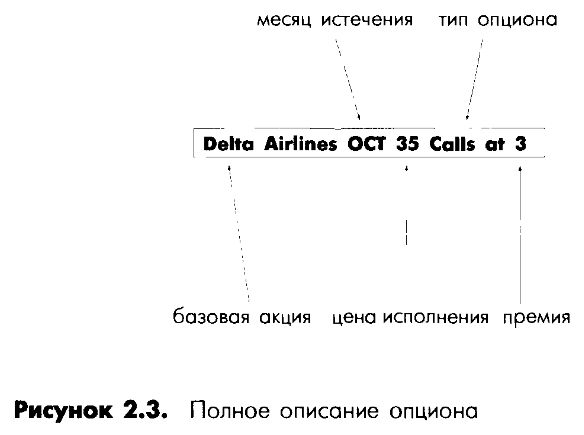

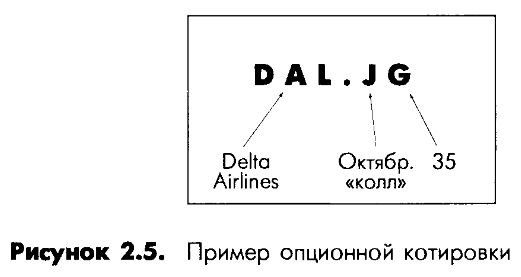

Полное описание опциона должно включать базовую акцию, месяц истечения, цену исполнения, тип опциона и текущую премию, т.е. все условия и текущую стоимость. Образец такого описания показан на рис. 2.3. На этой иллюстрации представлены необходимые элементы описания опциона. Выраженные таким способом условия отличают один опцион от всех остальных.

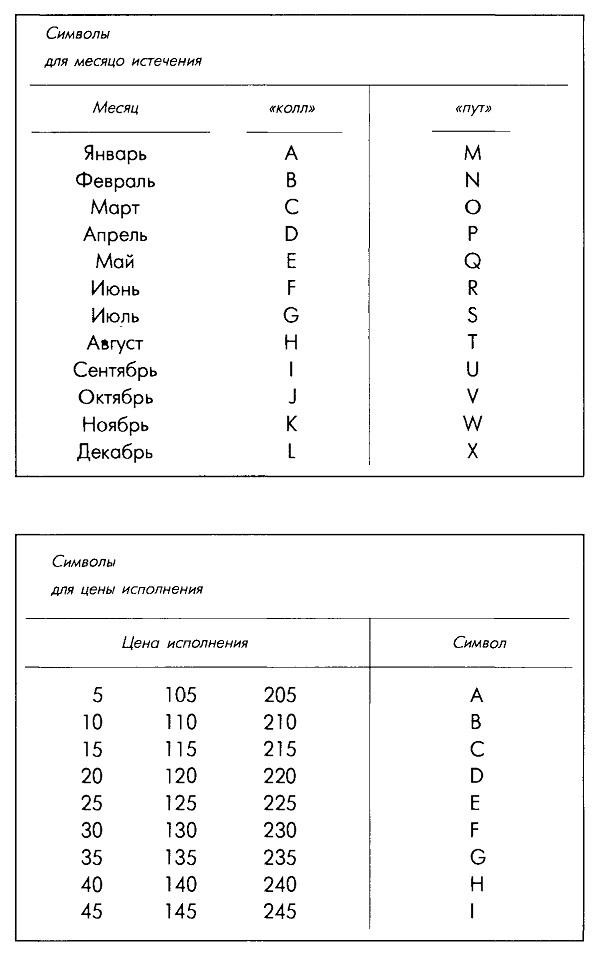

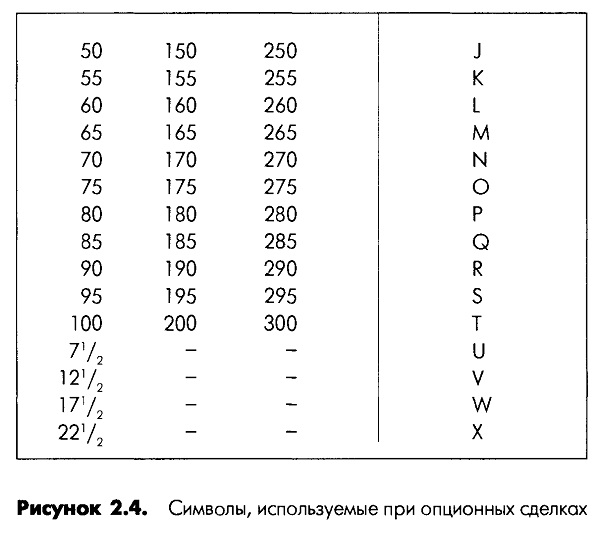

Если вы звоните брокеру, чтобы совершить сделку с опционом, то можно дать ему необходимые инструкции, не прибегая к сокращениям; но это потребует от брокера перевода ваших описаний в сокращенную форму, прежде чем он разместит на бирже ваше поручение. Любой перевод описаний увеличивает вероятность появления ошибок. Таким образом, изучение общепринятых в опционной торговле сокращений, включая серии символов, используемых для представления месяца истечения и цены исполнения, поможет и вам, и брокеру. Важность сокращенной формы сообщений для рынка опционов становится более наглядной, если вспомнить об объемах торгов опционами и о значении времени в опционной торговле. На рис. 2.4 представлены символы, используемые всеми трейдерами брокерских контор при размещении поручений своих клиентов на покупку или продажу.

Месяц истечения опциона всегда указывается первым, непосредственно за ним следует цена исполнения. Обратите внимание на то, что ценам исполнения 5, 105 и 205 соответствует один и тот же символ. Один символ используется для всех трех цен, а ежедневная цена на базовые акции определяет, какая из трех цен является применимой в данном случае.

Пример: Предположим, что вы хотите торговать опционами «колл», истекающими в октябре и имеющими цену исполнения 35. Символьное обозначение состоит из J для месяца истечения и G для цены исполнения. Таким образом, опцион «колл» будет обозначаться как JG. Если это опцион «пут», то его правильным символом окажется VG.

Полная опционная котировка также включает сокращенный символ базовой акции. Каждая акция в листинге имеет уникальную аббревиатуру, которая всегда используется для описания этой акции во время торгов. Например, акции Delta Airlines соответствует аббревиатура DAL. Таким образом, описание опциона «колл» на акции Delta Airlines с ценой исполнения 35, истекающего в следующем октябре, состоит из пяти букв.

Как показано на рис. 2.5, код акций стоит на первом месте, за ним идет точка, а за ней – двухбуквенный код, идентифицирующий месяц и цену исполнения. Различия между опционами «колл» и «пут» включены в код месяца.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")