|

Время работает против всех покупателей опционов. Кроме того, что ваш опцион истечет через несколько месяцев, вы должны считаться с уменьшением временной стоимости, которое лишает вас части дохода, образующегося из внутренней стоимости.

Вы можете выбрать дешевые опционы «пут» («с проигрышем»), но тогда для получения прибыли потребуется рост стоимости на большее количество пунктов. Вы можете выбрать и опционы «пут» с выигрышем, но это означает, что если цены на акции пойдут вверх, то вы будете терять деньги в пропорции «пункт на пункт».

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример: Предположим, что вы купили опцион «пут» и заплатили премию 5 (500 долларов). В момент покупки рыночная стоимость акций была на 4 пункта ниже цены исполнения опциона, т.е. опцион имел выигрыш в 4 пункта. (В случае опционов «колл» выигрыш означает, что стоимость акций выше, чем цена исполнения, а для опционов «пут» ситуация обратная.) Тем не менее к моменту истечения опциона акции выросли на 4½ пункта, и опцион стоил только ½ (50 долларов). Временная стоимость полностью исчезла, и вы продаете опцион в последний день перед его истечением. Ваши убытки составляют 450 долларов.

Пример: Предположим, что несколько месяцев назад вы купили опцион «пут», заплатив премию ½ (50 долларов). В тот момент рыночная стоимость акций была на 5 пунктов выше цены исполнения опциона (опцион «с проигрышем»). К моменту истечения срока опциона рыночная стоимость акций упала на 5½ пунктов, и, таким образом, выигрыш по этому опциону составил ½, теперь его оценивают в ½ (50 долларов). Когда вы купили опцион «пут», в нем отсутствовала внутренняя стоимость, но было небольшое количество временной стоимости; к моменту его истечения временная стоимость исчезла и осталось только ½ пункта внутренней стоимости. Вы не зафиксировали прибыль, потому что общая стоимость опциона не изменилась. Более того, в реальности вы потеряли деньги на выплатах брокеру за открытие и закрытие позиции.

Проблема не ограничена предсказанием направления, в котором будут двигаться цены на базовые акции, хотя многие новички в опционном инвестировании попадают в ловушку, думая, что это и есть главное. Но степень изменения цен за ограниченный промежуток времени должна быть достаточно большой для того, чтобы компенсировать уменьшение временной стоимости и чтобы возникла такая внутренняя стоимость, которая была бы выше первоначальных затрат и покрывала бы при этом стоимость брокерских услуг.

Некоторые спекулянты устраивают настоящую охоту за «выгодными предложениями» на рынке опционов, веря в то, что дешевые опционы покупать лучше, чем дорогие (с более высокой ценой). Но это не всегда так; некоторые более дешевые опционы дешевы потому, что они имеют не лучшие перспективы. Помимо сравнения цен на опционы, необходимо сопоставлять их качество (как, впрочем, и для других инвестиций). Некоторые опционы стоят мало, и при этом они оказываются низкого качества. Это означает, что ваши шансы заработать прибыль низки. Каждый покупатель опционов должен исследовать причины, по которым определенные опционы оцениваются рынком именно так, а не иначе; низкие цены могут отражать их истинную, низкую стоимость. По аналогии с тем, как «выгодные покупки», которые иногда предлагают сделать в супермаркетах, могут оказаться приобретением бросовых товаров, покупка дешевых опционы тоже может оказаться приобретением товаров из похожей категории.

Пример: Предположим, что на прошлой неделе вы купили опцион «пут», когда он был «с выигрышем», и заплатили за него 6 (600 долларов). Вы полагали, что цена акций завышена и должна упасть. Через два дня после совершения вами покупки, акции упали на 1 пункт. В этот момент вы продали опцион и получили 700 долларов. Прибыльность ваших инвестиций составила 16,7% за два дня.

Определение своих целей для покупателей опционов «пут» настолько же важно, как и в случае покупателей опционов «колл». Не позволяйте случайным сомнениям разрушить ваше устоявшееся видение рынка или увести вас в сторону от намеченных целей. В примере, приведенном выше, позиция была закрыта после движения цены лишь на 1 пункт; это весьма скромное изменение цены, но оно позволило получить существенную прибыль. Сомнения, связанные с надеждами на более высокую прибыль, могут дать положительный результат, однако они могут означать и большие потери. Установка правил определяет для вас цель, которую нужно достичь; как только цель достигнута, позицию нужно закрывать.

Пример: Предположим, что в прошлом месяце вы купили опцион «пут» и заплатили премию 4 (400 долларов). Вы определили для себя несколько правил. Во-первых, вы решили, что если стоимость опциона упадет на 2 пункта, то вы его продадите и примете потерю 200 долларов. Во-вторых, вы пообещали себе, что если стоимость опциона «пут» вырастет на 3 или более пункта, то вы продадите его немедленно и зафиксируете прибыль. Вы решили, что будете готовы к 50%- ному убытку, а также закроете позицию, если сможете получить 75%-ный выигрыш. Если не реализуется ни один из этих вариантов, то вы будете продавать опцион «пут» непосредственно перед его истечением по текущей цене.

Предварительное формулирование подобных правил – единственный путь преуспеть при спекулятивных операциях с опционами. Многие спекулянты обрекают себя на проигрыш, потому что оказываются не в состоянии установить для себя стандарты.

Пример: Предположим, что в прошлом месяце вы купили опцион «пут» и заплатили 5 (500 долларов). Вы собирались его продавать, если его стоимость поднимется на 2 или более пункта. Через неделю после совершения вами этой покупки рыночная стоимость акций упала, и стоимость опциона «пут» поднялась до 8 (800 долларов) – рост на 3 пункта. Однако вы не стали продавать, поскольку подумали, что рыночная стоимость акций должна продолжить свое падение, что означало бы дальнейшее повышение стоимости опциона «пут». Вы не хотели потерять возможную будущую прибыль. Через неделю после этого стоимость акций выросла на 4 пункта, и «пут» потерял 4 пункта стоимости. Возможность извлечения прибыли была упущена.

Инвесторам, которые попадают в подобную западню, невозможно получать прибыль или уменьшать свои потери. Когда стоимость опциона оказывается выше, чем в момент, когда его покупали, они боятся потерять дополнительные доходы. Когда опцион оказывается дешевле начальной стоимости, они убеждают себя в том, что он должен вернуться в то состояние, которое было, когда они его покупали. Но в таком случае – когда же продавать?

Потерянные возможности могут не повториться, и в случае опционов они обычно и не повторяются. Таким образом, возможная прибыль не фиксируется и теряется навсегда. Такая же логика применима в том случае, когда опцион «пут» теряет свою стоимость.

Пример: Предположим, что в прошлом месяце вы купили опцион «пут» и заплатили премию 6 (600 долларов), решив, что будете продавать, если его стоимость начнет расти или упадет на 2 или более пункта. Две недели назад рыночная стоимость акций выросла, и стоимость опциона «пут» упала до отметки, в которой вы предполагали закрыть позицию. Однако вы засомневались в целесообразности такого шага, понадеявшись на восстановление первоначальной цены акций. На сегодняшний день акции выросли на 5 пунктов, и ваши 600-долларовые инвестиции теперь стоят лишь 100 долларов.

Даже если акции в какой-то момент упадут в цене, время будет работать против вас. Чем больше времени потребуется на восстановление стоимости акций, тем большую часть временной стоимости вы теряете. Акции могут упасть на один-два пункта за три месяца, тогда временная стоимость перейдет во внутреннюю и вы останетесь при своих. Но возможно также, что уже не удастся вернуться к запланированному минимальному уровню убытков, и стоит принимать наименьшие возможные потери тогда, когда представляется такой шанс.

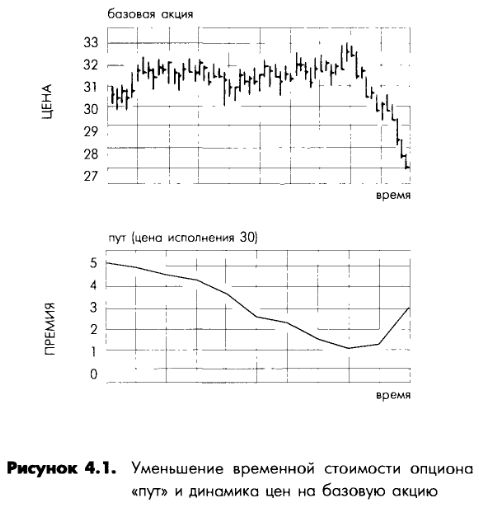

Проблема временной стоимости для покупателя опциона «пут» оказывается точно такой же, как и для покупателя опционов «колл». Независимо от того, требуется ли повышение или понижение цен; время оказывается врагом, и изменение цен должно быть таким, чтобы компенсировать временную стоимость и создать достаточную внутреннюю стоимость, чтобы превысить затраты, сделанные при покупке опциона. Соотношение между стоимостью базовых акций и временной стоимостью премии показано на рис. 4.1.

Пример: Предположим, что вы купили опцион «пут», платя премию 5 (500 долларов) при цене исполнения 30. На отрезке времени между датой покупки и датой истечения срока опциона базовые акции выросли выше цены исполнения, но затем упали до 27, что означает выигрыш в 3 пункта. Если вы продадите опцион «пут» в момент, непосредственно предшествующий его истечению, то потеряете 200 долларов, поскольку временная стоимость исчезла. Даже несмотря на то что опцион имеет выигрыш в 3 пункта, изменение цены оказалось недостаточным, чтобы вложенные 500 долларов принесли прибыль; для этого акции должны были подняться в цене так, чтобы выигрыш оказался больше 5 пунктов.

Чем больше проигрыш опциона при сложившихся ценах на акции, тем дешевле опционная премия и тем меньше возможностей получить прибыль. Такая зависимость является предсказуемой. Аналогично этому, чем больше выигрыш опциона при существующих ценах на базовые акции, тем более дорогим оказывается опцион, потому что вы будете платить как временную, так и внутреннюю стоимость.

Если вы покупаете опцион «пут» «с выигрышем» и базовые акции повышаются в цене, то, пока опцион остается «с выигрышем», вы будете терять пункт стоимости премии при каждом изменении на пункт цен на базовые акции. По той же причине при падении стоимости акций на каждый пункт опцион «пут» будет становиться дороже на 1 пункт.

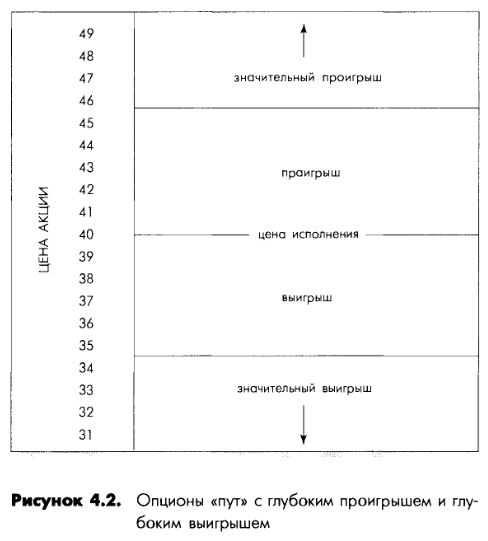

Независимо от того, предпочитаете ли вы покупать опционы «пут» «с проигрышем» и низкой премией или «с выигрышем» и высокой премией, учитывайте то количество пунктов, которое отделяет текущую рыночную стоимость акций от цены исполнения опциона. Для опционов «с проигрышем», чем больше пунктов отделяет одну величину от другой, тем больше вы рискуете.

Чтобы снизить этот риск, ограничьте свои спекуляции только теми опционами, у которых текущая рыночная стоимость базовых акций отличается от цены исполнения не более чем на 5 пунктов. Вы увидите, что этот кажущийся небольшим диапазон на самом деле достаточно велик, когда сравните стоимость премии с промежутком времени, остающимся до истечения срока опциона. Вы также определите, насколько значительные изменения цен нужны, чтобы образовалась краткосрочная прибыль. Как показано на рис. 4.2, вам следует избегать опционов «пут» как со значительным проигрышем, так и со значительным выигрышем. Опционы «пут» со значительным выигрышем дороги, а со значительным проигрышем – слишком далеки от цены исполнения, чтобы был реальный шанс получить прибыль.

Еще раз стоит повторить, что нельзя уклоняться от определенных целей. Проанализируйте стоимость премии опциона, соотношение его временной и внутренней стоимости, время, оставшееся до истечения опциона, и изменения цен на базовые акции, финансовую устойчивость и другие характеристики опциона. Не допускайте самую распространенную ошибку: не гонитесь за опционами «пут», основываясь только на выгодных условиях премии и на времени, остающемся до истечения. Учитывайте все значимые факторы и помните, что существует четкая связь между курсами акций и опционов «пут». Волатильность и представления инвесторов о данной компании будут определять то, как поведет себя конкретный опцион «пут» между покупкой и истечением его срока.

|