|

Существуют три причины, из-за которых могут быть куплены опционы «пут». Первая причина – спекулятивная: надежда на фиксирование существенной прибыли в короткий промежуток времени. Вторая: вы можете покупать опционы «пут» вместо короткой продажи акций с целью снижения рисков. Третья: опционы «пут» могут служить формой страховки против понижения рыночной стоимости акций, которыми вы владеете.

Цель 1: леверидж

Большинство инвесторов, покупающих опционы «пут», надеется получить прибыль благодаря левериджу. При наличии ограниченного количества денег возможная прибыль может оказаться больше в случае покупки опционов «пут», чем в случае короткой продажи. Риски также оказываются ограниченными. Вот как осуществляется леверидж в случае опционов «пут».

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

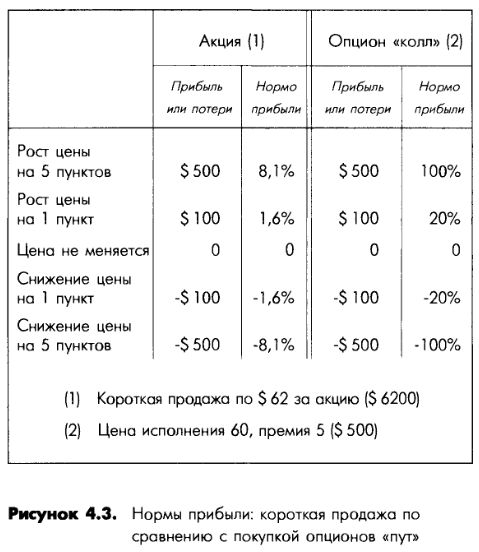

Пример: Предположим, что в настоящий момент акции оцениваются в 60 долларов за каждую. Если вы совершаете короткую продажу 100 акций и акции падают на 5 пунктов, то вы можете закрыть позицию и зафиксировать выигрыш в 500 долларов. Если вы полагаете, что акции будут падать в цене, но вместо короткой продажи вы покупаете 12 опционов «пут» по 500 долларов каждый (всего 6000 долларов), то ваша возможная прибыль окажется намного больше. Падение на 5 пунктов принесет выигрыш в 6000 долларов (норма прибыли 100%), если предположить, что при этом не происходит «истощения» актива в связи с падением его временной стоимости.

Этот пример предполагает одинаковое изменение цен и для короткой продажи, и в случае покупки опциона «пут». Он также предполагает, что при любой стратегии вы можете позволить себе вложить 6000 долларов. Хотя подобные предположения не всегда реалистичны, наш пример показывает, что использование левериджа в случае опционов создает возможности для более крупной прибыли, но привносит и большой риск, а также неизбежно создает проблему временной стоимости и угрозу исполнения опциона.

Если у вас нет большой суммы денег, позволяющей делать подобный выбор, то вы можете все же использовать преимущества, которые дает вам леверидж.

Пример: Предположим, что вы покупаете опцион «пут» с премией 5 (500 долларов) и ценой исполнения 60. На данный момент акции продаются по 60 долларов за каждую (опцион «без выигрыша»). Осознавая риск и возможный доход в случае реализации данной стратегии, вы для принятия решения сравниваете риски и выигрыш при покупке опционов «пут» и при короткой продаже. Как показано на рис. 4.3, падение рыночной стоимости акций на 5 пунктов принесет доход в 500 долларов при использовании любой стратегии (мы предполагаем немедленное изменение цен и не рассматриваем возможное снижение временной стоимости опционов).

При короткой продаже необходимо вносить на депозит часть стоимости акций и выплачивать проценты по заимствованным акциям, поэтому возникает тот же фактор времени, что и при покупке опционов. Покупатель опционов сталкивается с уменьшением их временной стоимости и вероятностью исполнения. Необходимость выплаты процентов при короткой продаже приводит к уменьшению будущей прибыли, к тому же только потенциальной – существует угроза того, что акции вырастут в цене.

В рассмотренном примере падение цены акции на 5 пунктов может принести 8,1% прибыли при короткой продаже либо 100% прибыли при покупке опционов «пут». Сопоставим риски этих двух стратегий. При короткой продаже риски инвестора не ограничены, так как рыночная стоимость акций может вырасти на любую величину. Риски покупателя опционов «пут» ограничены 500 долларами, составляющим опционную премию. Падение стоимости акций на 1 пункт означает 1,6% прибыли при короткой продаже и 20% прибыли при покупке опциона «пут».

Теперь сопоставим возможные убытки. Если при короткой продаже акции растут в цене, то потери могут оказаться существенными. Размеры убытков для покупателя опционов «пут» ограничены суммой, которую он платил за покупку опциона. На практике большинство покупателей опционов «пут» не планируют исполнять свои опционы. Когда стоимость опциона «пут» повышается, то наиболее вероятным действием будет продажа опциона по цене, превышающей цену покупки и получению чистой прибыли.

Цель 2: ограничение рисков

Спекулируя на опционах «пут», можно удвоить свои деньги за очень короткий период времени. Использование левериджа увеличивает инвестиционный потенциал. При этом леверидж с одной стороны повышает риск, а с другой – понижает риск.

Риски при использовании левериджа повышаются, так как можно полностью потерять всю вложенную сумму денег. Чем больше вы инвестировали в покупку опционов «пут», тем больше вы можете выиграть или потерять.

Пример: Предположим, что недавно вы купили опцион «пут» и заплатили премию 4 (400 долларов). Дата истечения опциона близка, а рыночная стоимость акций поднялась выше цены исполнения опциона. Если опцион «пут» истечет, вы потеряете все 400 долларов. Время работает против вас. Вы знаете, что рыночная стоимость акций может неожиданно упасть ниже цены исполнения опциона, но это событие необязательно успеет произойти в то время, когда оно еще поможет сохранить стоимость опциона «пут», а также когда по опциону может образоваться прибыль, достаточная для покрытия ваших затрат.

Опционы «пут» снижают риск, если сравнивать их с короткой продажей. Если курс акций растет вместо того, чтобы снижаться, то и стоимость опциона «пут» будет снижаться; если же вы произвели короткую продажу, то в период до ее закрытия вам нужно будет компенсировать возникшую разницу. Вам может потребоваться увеличить размер депозита и выплачивать более высокие проценты, поскольку рыночная стоимость одолженных акций стала выше. В результате стоимость сделки возрастет выше того уровня, на который вы рассчитывали. По сравнению с этим ограниченность рисков при покупке опционов «пут» является заметным преимуществом.

Пример: Предположим, что инвестор совершил короткую продажу 200 акций некоторой компании при их рыночной стоимости в 45 долларов за акцию. Позже акции выросли до 52 долларов, и, опасаясь дальнейшего роста цен, инвестор их продал. Его потери составили 1400 долларов. Если бы инвестор вместо того, чтобы совершать короткую продажу, купил опционы «пут», то потенциальные убытки были бы ограничены общими размерами выплаченной премии. (Безусловно, размер убытков в этом случае зависит от уровня премий.) Опасения дальнейшего повышения цен не повлияли бы на его действия, по крайней мере в части оценки дополнительных убытков. Потенциальные убытки при короткой продаже не ограничены, а покупатель опционов «пут» никогда не потеряет больше, чем стоимость премии.

В этом состоит преимущество открытия длинной позиции по сравнению с занятием короткой позиции. Хотя применяемые стратегии преследуют одну и ту же цель, сопутствующие им риски сильно различаются. Но некоторые инвесторы, несмотря на разницу в рисках, предпочитают короткие продажи покупке опционов «пут». Главное преимущество короткой продажи заключается в том, что позиция не истекает, как это происходит с опционом «пут». Короткая позиция может оставаться открытой сколь угодно долго – все зависит от того, насколько долго инвестор готов платить проценты по заимствованным акциям и поддерживать депозит в брокерской конторе.

Риски короткой позиции могут быть снижены путем приобретения опционов «колл» (см. главу 3). Покупка опционов «колл» страхует от риска роста цен на акции, поскольку этот рост компенсируется ростом стоимости премии опциона «колл». Но проблема в том, что платить проценты брокерской конторе и оплачивать премии близких к истечению опционов «колл» оказывается слишком дорого. Для защиты от риска совершивший короткую продажу инвестор должен быть готов покупать новые опционы «колл» каждые несколько месяцев по мере истечения старых. Покупка опционов «колл» для снижения риска по короткой позиции может повысить затраты на сделку до такого уровня, который поставит под вопрос всю стратегию. Необходимые для образования прибыли изменения цен на базовые активы становятся настолько большими, что относительный риск покупки опционов «пут» (или продажи опционов «колл») создает больше возможностей для прибыли.

Если вы полагаете, что стоимость акций будет падать, то можете купить опционы «пут» и избежать требования помещения депозита на счет брокера и выплаты процентов на заимствованные акции. Чтобы использовать преимущества левериджа, вам придется принимать убытки, когда акции будут расти в цене, и мириться с фактором времени. Опционы «пут» исполняются через несколько месяцев, и необходимо компенсировать снижение их временной стоимости. По мере приближения даты истечения опциона эта стоимость исчезает, даже если стоимость акций существенно не изменяется.

Цель 3: хеджирование длинной позиции

Покупка опционов «пут» не всегда носит спекулятивный характер. Существует консервативная стратегия, заключающаяся в покупке одного опциона «пут» на каждые 100 базовых акций, которыми вы владеете, как способ защитить себя от падения цен. По аналогии с тем, как опционы «колл» могут быть использованы для страховки короткой позиции против роста цен, опционы «пут» можно применять для хеджирования от снижения цен в длинной позиции. Когда опцион «пут» используется для такого хеджирования, он называется «связанный пут», поскольку непосредственно связан с базовыми акциями.

Риск снижения цен существует всегда. Если вы купили акции, а их стоимость начала падать, то вы можете их продать, считая, что падение цен будет продолжаться, либо держать акции дальше, надеясь на восстановление прежней цены. Восстановление стоимости акций после крупного падения может занять месяцы, а в некоторых случаях годы; иногда это вообще не происходит. Для защиты от подобного падения курса акций некоторые инвесторы покупают опционы «пут». Такие действия называют хеджированием. В случае падения стоимости акций опцион «пут» может быть исполнен, а акции проданы по цене его исполнения. Можно также продать опцион «пут» ради прибыли, компенсирующей снижение стоимости акций. Исполнение опциона «пут» называется «пут продавца» (put to seller).

Пример: Предположим, что вы владеете 100 акциями, купленными по 57 долларов за акцию. Вы купили именно акции, потому что они волатильны. Возможности получения дохода значительны, но и риск потерь тоже велик. Чтобы защитить себя от возможных потерь на рыночной стоимости акций, вы приобрели опцион «пут» на базовые акции, потратив 100 долларов на покупку опциона «пут» с ценой исполнения 50. Спустя два месяца акции снизились в цене до 36 долларов за каждую, а ваш опцион близок к истечению. Текущая стоимость премии этого опциона «пут» составляет 1400 долларов.

В этой ситуации вы можете выбрать одну из двух возможностей:

Продать опцион «пут» и получить 1300 долларов прибыли. Начальная стоимость ваших инвестиций составляла 58 долларов за акцию (цена покупки – 57 долларов плюс 100 долларов премии за опцион «пут»). Чистая стоимость ваших инвестиций составила 45 долларов за акцию (5800 долларов вложено минус 1300 долларов прибыли от опциона «пут»), что на 9 долларов выше текущего курса акций. Преимущество продажи опциона «пут» в том, что акции останутся в вашей собственности, и если их стоимость поднимется выше 45 долларов за акцию, то вы зафиксируете прибыль. Если бы у вас не было опциона «пут», то ваши затраты оказались бы на 21 пункт выше текущей рыночной стоимости.

Исполнить опцион «пут» и продать акции по 50 долларов за акцию. В этом случае вы продадите каждую акцию на 8 долларов дешевле затрат на их приобретение. Вы потеряете 100 долларов, заплаченные за опцион «пут» и по 7 долларов за каждую акцию.

Независимо от вашего выбора вы закончите инвестиции с лучшими результатами, если покупали опцион «пут», чем если бы просто владели акциями. Опцион «пут» обеспечил частичную защиту. Он позволил либо уменьшить потери, вызванные сильным снижением курсов акций, либо продать акции по цене, значительно превышающей их текущую рыночную стоимость. Хотя потери все равно возникли, их размер удалось уменьшить.

И при продаже опциона «пут», и при его исполнении результатом инвестиций окажутся убытки. Но целью примера было продемонстрировать, как опцион «пут» можно использовать, чтобы их снизить, но не избежать полностью. Подобное хеджирование применимо не всегда, так как опционы существуют не на все акции. Рассмотренная стратегия работает только для тех акций, для которых существуют прошедшие листинг опционы.

Использованный рассмотренным выше способом опцион «пут» предоставляет «защиту снизу», но она снижает уровень возможной прибыли, потому что необходимо заплатить премию за опцион «пут». В случае долгосрочных инвестиций придется заменять опционы «пут» по мере их истечения. Деньги, потраченные на покупку опциона «пут», понизят будущую прибыль, поэтому полезность подобной стратегии проявится только при потенциально крупных убытках.

Если рыночная стоимость акций растет, то потенциальные потери не превысят премии за опцион «пут». Независимо от того, исполните ли вы опцион «пут» или продадите его с прибылью, защита от падения определяет уровень убытков и позволяет эти убытки зафиксировать на уровне цены исполнения, по крайней мере на время существования опциона.

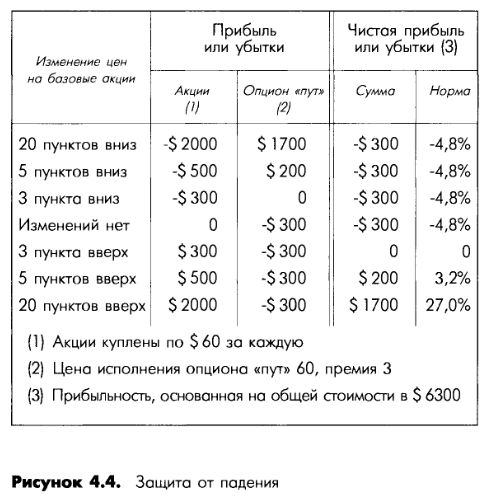

Пример: Предположим, что вы недавно купили 100 акций по 60 долларов за акцию и опцион «пут» с ценой исполнения 60, заплатив премию 3 (300 долларов). Общий объем инвестиций составил 6300 долларов. Перед тем как совершить эти покупки, вы проанализировали возможные прибыли и убытки и заключили, что ваши потери, скорее всего, не превысят 4,8% (300 долларов, заплаченных за опцион «пут», поделенных на 6300 долларов, составляющих полные затраты). Кроме того, вы определили, что повышение рыночной стоимости акций на 3 или менее пункта не приносит прибыли вообще. Ваши полные затраты составили 6300 долларов (сочетание цены на акции в 60 долларов и 300 долларов, заплаченных за «пут»). Таким образом, прибыль не появится до тех пор, пока рыночная стоимость акций не превысит 63 доллара за каждую.

Результаты этого анализа представлены на рис. 4.4. Независимо от степени падения рыночной стоимости акций, возможные потери не превысят 4,8% общего объема инвестиций (стоимость опциона «пут»), так как при каждом падении рыночной стоимости акций на один доллар внутренняя стоимость опциона «пут» будет возрастать на один доллар. Такое утверждение будет справедливо до того момента, пока опцион не истечет.

|

.")