|

Предполагая, что вы продаете опцион «колл» на акции, изначальная покупка которых рассматривалась как удачное вложение, вы, скорее всего, захотите предпринять шаги, которые позволят вам избежать исполнения опциона. Прежде всего, помните общее правило: не продавайте опцион, если не готовы принять его исполнение, и ожидайте исполнения в любой момент, как только опцион оказывается «с выигрышем». Учитывая это правило, вы можете быть в состоянии откладывать или полностью избегать исполнения, одновременно получая прибыль от снижения его временной стоимости.

Вы можете избежать исполнения опциона несколькими способами. Нижеследующие примеры основаны на неожиданных изменениях цены акций, которые приводят к тому, что вы подвергаетесь риску исполнения опционов. Хотя это не обязательно означает убытки, мы предполагаем, что вы предпочли бы избежать исполнения, хотя бы потому, что текущая стоимость акций стала выше, чем была, когда вы продавали опцион «колл».

Пример: Предположим, что вы продали майский опцион «колл» с ценой исполнения 35 на акции, когда их рыночная стоимость была 34 доллара за каждую. Текущая рыночная стоимость акций составляет 41 доллар за акцию, и вы хотели бы избежать исполнения опциона и воспользоваться преимуществами более высокой рыночной стоимости акций.

Первый метод, который вы можете использовать, чтобы избежать исполнения опциона, заключается в компенсационной сделке путем покупки опциона. Это и будет означать для вас потерю денег от сделок с опционами, но важнее то, что стоимость базовых акций будет возрастать. Если временная стоимость опциона падает, то такое решение может оказаться разумным, особенно если возрастающая стоимость акций превышает размеры потерь по опциону.

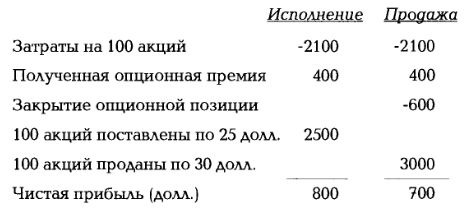

Пример: Предположим, что вы купили 100 акций по 21 доллару за каждую и позже продали июньский опцион «колл» с ценой исполнения 25 долларов, получив премию 4 (400 долларов). На данный момент акции оцениваются в 31 доллар за каждую, и опционная премия составляет 6 (600 долларов). Если вы купите свой опцион, то потеряете на этой сделке 200 долларов (продано за 4, а куплено за 6). Тем не менее, если вы избегаете исполнения опциона с ценой исполнения в 25 долларов, то остаетесь владельцем акций, которые оцениваются сегодня рынком в 30 долларов за каждую.

В этом примере возможные исходы можно резюмировать двумя способами. Во-первых, следует учесть, что при закрытии позиции по опциону «колл» с убытками вы все еще владеете 100 акциями. Поэтому вы можете немедленно продать еще один опцион «колл» (вероятно, это будет опцион с ценой исполнения 30), что создаст больший доход от опционной премии.

Кроме того, вы можете проанализировать эту же ситуацию, сравнив случай исполнения опциона с закрытием позиции по нему и продажей 100 акций по текущей рыночной стоимости. Недостаток этого метода состоит в том, что он предполагает продажу акций, а это не является желаемым результатом, если вы хотите избежать исполнения опциона. Но это сравнение дает возможность проанализировать последствия исполнения опциона и продажи акций:

Из этого сравнения можно заключить, что было бы на 100 долларов выгоднее позволить исполнить опцион, но только если вы готовы отказаться от 100 акций. Однако есть возможность использовать эти подорожавшие акции для последующей продажи другого опциона «колл». Цель, которая ставится, когда вы стремитесь избежать исполнения опциона, состоит обычно в том, чтобы заменить старую позицию новой.

В этом примере открытая позиция по опциону «КОЛЛ» также обеспечивала защиту снизу. Если бы акции упали до уровня 17 долларов за акцию, то вы бы не потеряли деньги. Ваши начальные затраты в 21 доллар за акцию благодаря опционной премии были снижены на 4 пункта. Но поскольку рыночная стоимость акций росла, то закрытие позиции с убытками – это хорошее решение, поскольку оно оставляет возможность продать другой опцион с более высокой ценой исполнения. Соотношение поднявшейся текущей рыночной стоимости акций и цен исполнения различных опционов предоставляет вам свободу маневра. Сейчас эта рыночная стоимость составляет 30 долларов за акцию, и, закрыв короткую позицию по опциону, вы создаете возможность последующей продажи опциона с большим количеством времени, оставшимся до истечения его срока (что означает его большую временную стоимость и более высокую премию).

Другой прием состоит в том, что вы можете избежать исполнения опциона, поменяв один «колл» на другой, и при этом получить прибыль. Поскольку стоимость премии нового опциона выше (до его истечения остается больше времени), то вы получаете преимущество, используя разницу временных стоимостей. Таким образом, вы можете отсрочить исполнение опциона, получая при этом прибыль, или оплатить время, в течение которого акции могут упасть в цене, что означает возможность получения прибыли от нового опциона. Этот прием называется «удлиняющая замена».

Пример: Предположим, что майский опцион «колл» с ценой исполнения 40, который вы продали на 100 акций, близок к истечению и является опционом «с выигрышем». Чтобы избежать исполнения опциона или отложить его, вы покупаете майский опцион с ценой исполнения 40, отменяя свою позицию. Затем вы сразу же продаете июльский опцион «колл» с ценой исполнения 40 – он имеет ту же цену исполнения, но истекает позднее.

Перспектива исполнения опциона в любой момент времени не исчезла, но стала менее вероятной; так как исполнение всегда более вероятно ближе к дате истечения опциона. Если же вы считали, что исполнение было неизбежно, то «удлиняющая замена» дает вам возможность дополнительных доходов. Чем дальше срок истечения опциона, тем больше временная стоимость премии. «Удлиняющая замена» может быть использована независимо от того, был ли у вас единственный опцион «колл» или несколько сотен акций и несколько опционов «колл». Чем больше количество базовых акций, которыми вы владеете, тем больше у вас гибкости в применении «удлиняющей замены» и выше прибыль. Отмена единственного опциона «колл» и «удлиняющая замена» могут принести дополнительные доходы. Однако вы повысите доходы и если отмените один неисполненный опцион «колл» и замените его сразу двумя или даже более опционами с более поздним сроком истечения. Этот прием называется «приращение дохода» (incremental return). Прибыль возрастает, когда вы увеличиваете количество опционов, проданных на ваши акции.

С помощью «удлиняющей замены» вы поддерживаете на неизменном уровне цену исполнения и в определенном смысле продаете время. Но эта тактика не универсальна. Иногда нужна «понижающая замена».

Пример: Предположим, что изначально вы купили 100 акций по 31 доллару, а затем продали опцион «колл» с ценой исполнения 35, получив премию 3 (300 долларов). Акции упали в цене, и ваш опцион «колл» стоит теперь 1 (100 долларов). Вы купили его и зафиксировали прибыль в 200 долларов, сразу после чего продали опцион «колл» с ценой исполнения 30, получив премию 4 (400 долларов).

В этом примере первый опцион «колл» был продан при цене исполнения на 4 пункта выше ваших затрат на покупку акций. Вы зафиксировали прибыль, отменив эту позицию, понизив фактические затраты до 29 долларов за акцию (цена покупки в 31 доллар минус 2 пункта прибыли от продажи опциона «колл»). Второй опцион «колл» продолжает понижать затраты до 25 долларов за акцию (29 долларов минус 4 пункта, полученных от продажи второго опциона «колл»).

Пример: Предположим, что изначально вы купили 100 акций, заплатив 31 доллар за каждую. Позже вы продали опцион «колл» с ценой исполнения 35. Текущая рыночная стоимость акций выросла до 39 долларов за каждую. Вы купили первый опцион «колл», принимая убытки, и компенсируете эти потери продажей другого опциона «колл» с ценой исполнения 40.

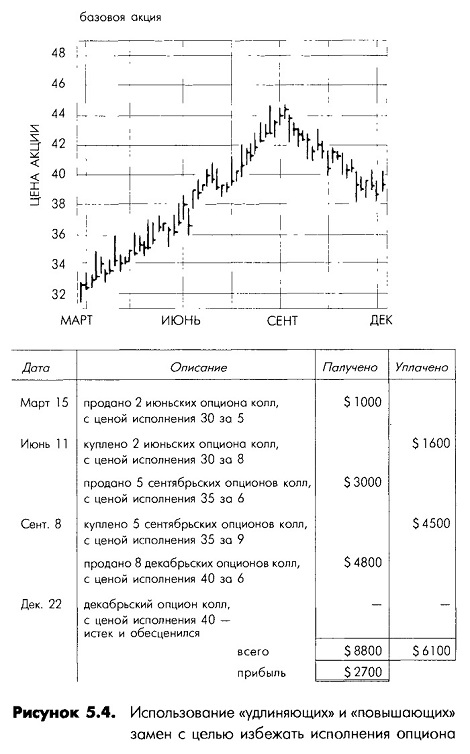

Потери по первому опциону «колл» не должны превышать число пунктов, на которое поднимается цена исполнения опциона. Вам, возможно, придется комбинировать «удлиняющую» и «повышающую замены». Чтобы сделка принесла прибыль, вам может потребоваться дополнительное время, которое вы получите от удлинения срока истечения опциона. Замены часто связаны с комбинированием более позднего срока истечения и более высокой цены исполнения, которое может продолжаться бесконечно (рис. 5.4).

Пример: Предположим, что у вас есть 800 акций, которые были вами куплены по 30 долларов за акцию (общие затраты на покупку – 24000 долларов). Вы ожидаете роста курса этих акций, а видите возможность продажи покрытых опционов «колл» для увеличения прибыли и страховки от снижения курса акций. 15 марта вы продали два июньских контракта с ценой исполнения 30 и получили премию 5 (500 долларов) за каждый.

11 июня рыночная стоимость акций составила 38 долларов за каждую, и вы ожидали исполнения ваших опционов «колл». Чтобы избежать исполнения, вы купили два опциона «колл» и заплатили премию 8 (общие издержки составили 1600 долларов). Вы заменили прежние контракты пятью сентябрьскими опционами «колл» с ценой исполнения 35 и получили премию 6 (600 долларов) за каждый, а в сумме – 3000 долларов.

8 сентября рыночная стоимость акций опять выросла, и акции оценивались по 44 доллара. Чтобы избежать исполнения, вы купили пять контрактов, заплатив премию 9 (900 долларов) за каждый, а общие издержки составили 4500 долларов. Затем вы сразу заменили их на восемь декабрьских опционов «колл» с ценой исполнения 40, получив премию 6 (600 долларов) за каждый, а всего – 4800 долларов.

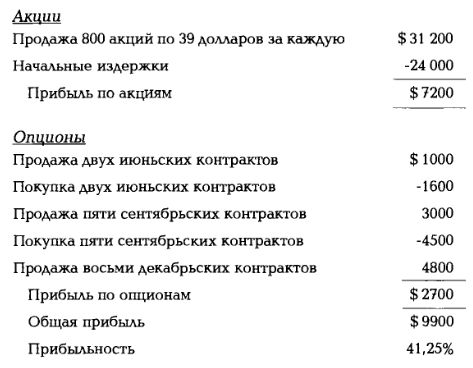

22 декабря, в день истечения опционов, курс акций упал до 39 долларов за каждую. Ваши восемь неисполненных опцион «колл» истекли и обесценились. Общая прибыль от этой серии сделок составила 2700 долларов по опционам. Но вы владеете 800 акциями, которые теперь оцениваются в 39 долларов каждая, что на 7200 долларов выше ваших затрат на их приобретение. Вы имеете право на дивиденды по этим акциям в течение всего рассматриваемого периода.

Оправдывают ли 2700 долларов прибыли риск при таком объеме сделок? Несомненно, да, так как стратегия была выбрана в связи с ростом курса акций. Вы избежали исполнения опционов при росте цен, одновременно получив прибыль. «Приращение прибыли» в сочетании с «удлиняющей» и «повышающей заменами» демонстрирует, как вы можете избежать исполнения опциона, одновременно продолжая извлекать прибыль. Возраставшие цены на акции оказались ниже цены исполнения опциона. Хотя вы не можете полагаться на то, что это будет часто повторяться, такое время от времени случается на рынке. В этом примере инвестор в любой момент мог бы радоваться исполнению опциона. Тем не менее избегать исполнения опциона «колл» при росте цен на базовые акции весьма выгодно. А если бы инвестор в этом примере продал 800 акций при их конечной рыночной стоимости в 39 долларов за каждую, то его общая прибыль была бы весьма существенна:

Независимо от того, когда используется «удлиняющая замена», повышение временной стоимости опциона формирует прибыль. Увеличение временного периода повышает ценность опциона и увеличивает стоимость премии, хотя цена исполнения остается прежней. Чем больше времени остается до истечения срока опциона, тем выше доход от продажи опционов «колл». Но в обмен на более высокий доход вам приходится соглашаться дольше подвергаться риску. Цена исполнения опциона определяет для вас результаты инвестиций до тех пор, пока вы не закроете позицию либо дождетесь исполнения опциона.

Стратегии, применяемые для отсрочки исполнения или его избежания, ориентированы на две разные цели: повышение дохода и попытку удержать в собственности акции, которые оцениваются рынком выше цены исполнения опциона. Достижимость этих целей обусловлена тем, что временная стоимость опциона с далеким сроком истечения выше, чем контракта, который близок к истечению.

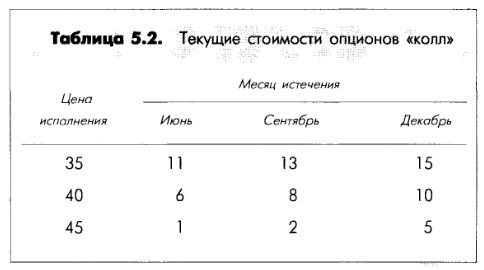

Пример: Предположим, что у вас есть 200 акций, которые вы купили по 40 долларов за каждую. У вас также есть июньский опцион «колл» с ценой исполнения 40, который вы продали за 3. В настоящий момент акции оцениваются в 45 долларов за каждую и вы хотели бы избежать исполнения опциона по 40 долларов за акцию. Табл. 5.2 иллюстрирует текущие стоимости опционов на ваши акции. Анализ таблицы поможет выявить возможности, которые предоставляют различные виды «замен».

Сначала вам нужно будет совершить закрывающую покупку – купить июньский опцион с ценой исполнения 40 за 6. Это означает потерю 300 долларов по этому опциону. Чтобы ее компенсировать, может быть использована одна из следующих стратегий:

Стратегия 1: «удлиняющая» и «повышающая замены». Надо продать один декабрьский опцион «колл» с ценой исполнения 45 за 5, получив чистый доход в 200 долларов (500 долларов за декабрьский опцион «колл» минус 300 долларов убытков по июньскому опциону).

Стратегия 2: «замена с приращением прибыли». Надо продать два сентябрьских опциона «колл» с ценой исполнения 45, получив 400 долларов и зафиксировав чистую прибыль в 100 долларов (400 долларов за два сентябрьских опциона «колл» с ценой исполнения 45 минус 300 долларов убытков по июньскому опциону).

Стратегия 3: «удлиняющая замена». Надо продать один сентябрьский опцион «колл» с ценой исполнения 40 за 8, получив чистый доход в 500 долларов (800 долларов за сентябрьский опцион «колл», минус 300 долларов, потерянных на июньском опционе).

В этих стратегиях мы учитываем убытки по июньскому опциону «колл». Поскольку июньский опцион «колл» оценивается в 6, то потребуются затраты в размере 600 долларов, чтобы закрыть эту позицию. Вы уже получили 300 долларов, когда опцион «колл» был продан, таким образом, ваши чистые потери составят 300 долларов; используя эту величину, сравним три возможные стратегии.

Если курс базовых акций достаточно стабилен и их рыночная стоимость изменяется в диапазоне 5 пунктов вблизи некоторого значения, то можно продавать опционы «колл» неограниченное количество серий, используя замены, закрывая одну открытую позицию и открывая другую, по мере того как временная стоимость опционов снижается. Замены особенно полезны, если курс акции выходит из границ обычного диапазона разброса цен и вы хотите извлечь выгоду из их растущей рыночной стоимости, одновременно получая прибыль от продажи покрытых опционов «колл».

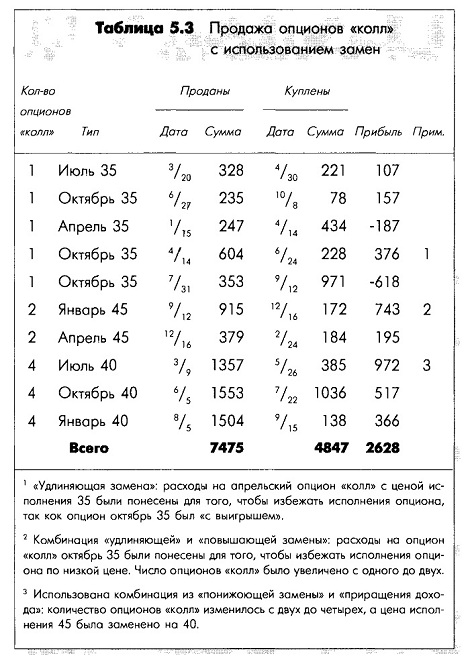

Чтобы понять, как реализуется подобная стратегия, рассмотрим табл. 5.3. В ней приведен реальный пример серии сделок, совершенных в течение двух с половиной лет. Инвестор владел 400 акциями и торговал ими через дисконтного брокера. Цены продаж и покупок показывают реальное количество денег, использованное в сделках, включая выплаты брокеру за совершение сделок, округленные до ближайшего целого значения (в долларах). Суммарная чистая прибыль в 2628 долларов возникла в результате совершения сорока сделок (20 покупок и 20 продаж). Общие выплаты брокеру составили 722 доллара, таким образом, валовая прибыль оказалась равной 3350 долларам; а сумма в 2628 долларов – это чистая зафиксированная прибыль.

В табл. 5.3 показаны все из типы сделок с заменами, а также использование приема «приращения дохода». Инвестор был готов увеличивать количество неисполненных покрытых опционов «колл» до тех пор, пока не продал опционы на все 400 акций, чтобы избежать исполнения в период, когда текущая рыночная стоимость была выше, чем цена исполнения. Когда цена на акции снижалась, инвестор применял «понижающую замену», но не продавал опционов «колл» с ценой исполнения ниже 35.

Продажи покрытых опционов «колл» должны быть хорошо подготовлены. Кроме проверки параметров самих опционов, важно проанализировать качество базовых акций. Вы не сможете получить прибыль от продажи опционов, если акции не имеют потенциала роста. Если вы покупаете акции в первую очередь для того, чтобы продавать покрытые опционы «колл», то, скорее всего, вы будете выбирать акции более волатильные, чем рынок в среднем, и относительно резко падающие в цене при общей коррекции на рынке. Такие акции с большей вероятностью будут иметь более привлекательные опционные премии с более высокой временной стоимостью.

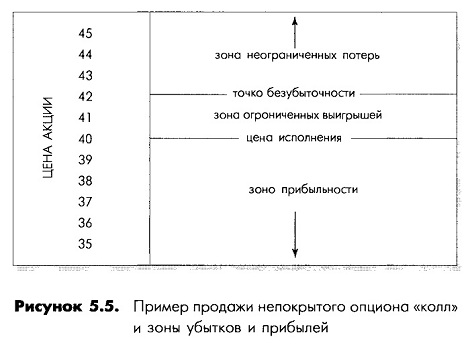

Независимо от того, планируете ли вы продавать покрытые или непокрытые опционы «колл», вероятность вашего успеха окажется ниже, если вы будете покупать переоцененные акции, курс которых упадет намного ниже ваших реальных затрат на их приобретение. Пример продажи непокрытого опциона «колл» и его зоны прибылей и убытков показан на рис. 5.5. В этом примере майский опцион «колл» с ценой исполнения 40 был продан за 2. Риск инвестора является неограниченным. Если курс акций превысит цену исполнения опциона и превысит количество пунктов, равное опционной премии, то исполнение опциона приведет к убыткам. Рыночная стоимость акций может расти неограниченно, и при исполнении опциона инвестор будет обязан поставить 100 акций по цене исполнения 40 долларов за акцию, независимо от текущей рыночной стоимости.

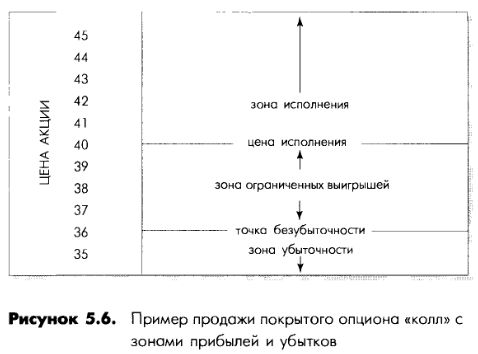

Пример продажи покрытого опциона «КОЛЛ» с выделенными зонами прибылей и убытков показан на рис. 5.6. В этом примере инвестор владел 100 акциями, начальная стоимость которых составляла 38 долларов за каждую. Затем инвестор продал один майский опцион «колл» с ценой исполнения 40 и получил премию 2. Эта стратегия снизила реальные затраты на покупку акций до 36 долларов за каждую. До тех пор, пока стоимость акций будет находиться в пределах цены исполнения или ниже нее, опцион «колл» будет иметь нулевую внутреннюю стоимость. Если это условие будет выполняться вплоть до истечения срока опциона, то он обесценится. Если же рыночная стоимость акций будет выше цены исполнения, то опцион «колл» будет исполнен и 100 акций инвестора будут отозваны. В этом случае общая прибыль инвестора составит 400 долларов (2 пункта прибыли по акциям плюс 2 пункта, полученные за продажу опциона «колл»). Тем не менее возможность продажи покрытого опциона «колл» также ограничена ценой исполнения, и в случае существенного повышения цен прибыль будет ограничена условиями опционного контракта.

Для продавца опционов «колл» выбор базовых акций чрезвычайно важен. О методах выбора акций при использовании стратегии продажи опционов «колл» мы поговорим в следующей главе.

|