|

Некоторые инвесторы выбирают акции, основываясь лишь на возможном выигрыше, получаемом от продажи опционов «колл». Это ошибка. Необходимо использовать и другие критерии, поскольку наиболее прибыльные опционы часто оказываются связанными с наиболее волатильными акциями. Таким образом, если вы применяете критерий прибыльности продажи опционов «колл» как самостоятельную причину того, чтобы предпочесть одни акции другим, то вы повышаете шансы выбрать волатильные акции.

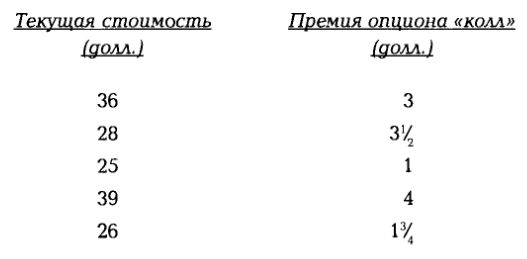

Пример: Предположим, что вы решаете купить акции, основываясь на взаимосвязи между текущей опционной премией и ценой акций. Вы можете вложить всего 4000 долларов, поэтому рассматриваете только те акции, которые продаются по 40 долларов за каждую или менее. Ваша цель заключается в том, чтобы купить акции, опционы на которые имеют премию не менее чем 10% от их текущей стоимости, и оказываются «без выигрыша» или «с проигрышем». Вы построили таблицу, отражающую доступные акции и опционы:

Вы решили купить акции с ценой 28 долларов за каждую, для которых опционная премия составляет 3½, а прибыльность 12,5% – это наилучшая возможная прибыльность в доступном диапазоне выбора. Внешне этот анализ выглядит разумным; тем не менее такой подход создает и некоторые проблемы. Наиболее значительная из них состоит в том, что между акциями не делается никакого различия, рассматриваются лишь их цены и прибыльность по связанным с ними опционами «колл». То, что вы выбираете, оценивается не по внутренним качествам. Ограничивая выбор акций теми, которые стоят менее 40 долларов за каждую, вы ограничиваете и возможности продажи опционов «колл».

С помощью этого метода, кроме того, невозможно учесть время, остающееся до истечения срока опционов. Вы будете получать более высокие премии, если дата истечения опционов наступает нескоро, взамен чего вы привязаны на более долгий период времени. Другой недостаток подхода в том, что не анализируется связи между ценой исполнения опционов «колл» и рыночной стоимостью акций. Текущая прибыльность бывает больше, когда опцион «с выигрышем», что может ввести в заблуждение.

Разумность привязки 100 акций к фиксированной цене исполнения должна быть проанализирована исходя из количества месяцев, остающихся до истечения срока опциона. Иначе, каким образом вы можете узнать истинную ценность этого опциона? Например, прибыльность в 10% или более может быть привлекательной в случае опционов «колл», которые истекают через 3-6 месяцев, но менее привлекательной, когда опцион «колл» не истечет и за 8 месяцев. Показатель доходности не является постоянным: он зависит от времени.

Кроме того, простое сравнение текущих премий опционов «колл» и цен на акции игнорирует не менее важные обстоятельства – фактор времени, возможный рост цен на акции и доходы от дивидендов. Продажа покрытых опционов «колл» – консервативная стратегия, предполагающая, что вы изначально знаете, как выбрать качественные акции. Акции должны быть выбраны исходя из их инвестиционной привлекательности, а это означает, что опционный потенциал не является главным фактором при их выборе. Если вы проанализируете акции нескольких компаний и оцените их одинаково, то тогда опционный фактор может сыграть роль в выборе акций.

Прибыль от роста цен на акции

Вы будете извлекать прибыль из продажи покрытых опционов «колл», когда текущая рыночная стоимость базовых акций выше той цены, которую вы платили за них. В этом случае вы защищаете свою позицию от падения цен и фиксируете доход на капитал в случае исполнения опциона.

Пример: Предположим, что в прошлом году вы купили 100 акций, когда их цена была 27 долларов за каждую. Сегодня акции котируются по 38 долларов.

В этом случае вы можете позволить себе продать опционы «колл» с выигрышем, не рискуя понести убытки, или продать опционы «колл» с проигрышем, если это оправдывается уровнем временной стоимости. Так как ваши начальные затраты составили 27 долларов за акцию, а сегодня стоимость на 11 пунктов выше, то вы можете выбирать между четырьмя возможными способами продажи опционов «колл»:

Продать опцион «колл» с ценой исполнения 25. Это принесет премию, которая включает 13 пунктов (1300 долларов) внутренней стоимости плюс некоторую временную стоимость. Если опцион «колл» будет исполнен, то вы потеряете 2 пункта на вложениях в акции (изначальная цена в 27 долларов за акцию минус 25 долларов за акцию, когда акции будут отозваны при исполнении опциона), но в целом размер опционной премии таков, что окажется для вас прибыльным. Если рыночная стоимость акций упадет до того, как опцион будет исполнен, или временная стоимость исчезнет, то вы сможете отменить открытую позицию, купив опцион «колл» за меньшие деньги, чем были получены вами от его продажи. Это принесет вам чистую прибыль.

Пример: Предположим, что вы продали опцион «колл» с ценой исполнения 25. Несколько недель спустя акции упали на 6 пунктов. Вы можете купить опцион «колл» и закрыть позицию с прибылью по крайней мере в 600 долларов. Это компенсирует падение цен. Если временная стоимость также снизится, то это принесет дополнительную прибыль.

Продать опцион «колл» с ценой исполнения 30. В этом случае внутренняя стоимость составит 8 пунктов, и вы сможете применить стратегии, которые описаны выше. Тем не менее, поскольку ваша позиция не имеет большого выигрыша, шансы на преждевременное исполнение понижаются, и вы можете заметить различие во временной составляющей опционной премии (она будет разной для каждого случая).

Пример: Предположим, что вы продали опцион «колл» с ценой исполнения 30. Спустя два месяца опцион не был исполнен, но 3 пункта временной стоимости исчезли из премии. Вы купили опцион, закрыв позицию, и получили 300 долларов прибыли.

Продать опцион «колл» с ценой исполнения 35. При выигрыше всего в 3 пункта шансы на досрочное исполнение опциона довольно малы. Даже в случае минимального снижения рыночной стоимости акций вы сможете купить опцион «колл» и получить прибыль. Поскольку цена исполнения опциона достаточно близка к текущей рыночной стоимости акций, то временная стоимость может оказаться фактором, создающим возможность получения прибыли в ближайшем будущем.

Пример: Предположим, что вы продали опцион «колл» с ценой исполнения 35. Через месяц акции потеряли только 1 пункт, но опцион «колл» потерял еще 2 дополнительных пункта временной стоимости. Вы купили опцион, заплатив на 300 долларов меньше, чем получили при его продаже.

Продать опцион «колл» с ценой исполнения 40 или 45. Это опцион «с проигрышем», поэтому имеющаяся премия полностью состоит из временной стоимости. По этой причине размеры премии будут меньше, но эта стратегия дает вам два преимущества. Во-первых, будет легче отменить позицию с прибылью, потому что временная стоимость будет исчезать, даже если рыночная стоимость акций поднимается, но остается ниже цены исполнения или достигает ее. Во-вторых, если рыночная стоимость акций растет и опцион исполняется, то вы получите прибыль от 100 акций, поскольку цена исполнения опциона выше, чем текущая рыночная стоимость.

Если вы держите акции, стоимость которых выросла с тех пор, как вы их купили, то вы сталкиваетесь с дилеммой, которую приходится решать каждому держателю акций. С одной стороны, вы можете продать их сейчас и получить прибыль. С другой стороны, если для этих акций тенденция повышения цен сохранится, то вы не захотите продавать их слишком скоро.

В этой ситуации покрытые опционы «колл» могут быть для вас лучшим способом получить максимум от своей позиции. Вы обеспечите себе защиту снизу, равную количеству пунктов в полученной вами премии. Вы, кроме того, зафиксируете доход на капитал на цене исполнения, которая выше, чем ваши реальные затраты на покупку. Возможно также, что они примерно равны вашим реальным затратам на покупку, но при этом опционная премия будет иметь высокую внутреннюю стоимость.

Пример: Предположим, что несколько лет назад вы купили 100 акций, заплатив за каждую 28 долларов. Сегодня эти акции оцениваются в 45 долларов за каждую. Вы продали опцион «колл» с ценой исполнения 45, и до его истечения осталось четыре месяца. Премия опциона полностью состоит из временной стоимости и равна 4. Это снижает ваши начальные реальные затраты на покупку до 24 долларов за акцию (изначальная стоимость в 28 долларов минус 4 доллара, полученных за продажу опциона). Если бы акции упали в цене на 4 доллара или менее, то их сегодняшняя рыночная стоимость в 45 долларов за акцию оказалась бы гарантированной опционной премией, которую вы можете получить. Если цены на акции вырастут и опцион исполнится, то можно рассматривать цену исполнения в 45 как хорошую прибыль от ваших вложений.

В этом примере проиллюстрированы два уровня защиты от падения цен: первый представляет собой защиту начальной стоимости, а второй – защиту текущей рыночной стоимости. Когда цена ваших акций начинает существенно превышать свою начальную стоимость, имеет смысл защитить их текущую стоимость, поскольку большинство инвесторов посчитали бы, что понесли убытки из- за снижения этого уровня. Хотя это потери только «на бумаге», но их можно считать потерями, если вы не смогли зафиксировать прибыль или не продали опцион, чтобы гарантировать ее.

Риски, связанные с выбором

Выбор лучшего из доступных опционов в любой ситуации оказывается непростым делом. Надо учесть несколько факторов:

Текущая цена акций по отношению к реальным затратам на их покупку. Это сравнение, несомненно, повлияет на решение того, какой из опционов продать. Если цена на акции ниже, чем была, когда вы за них платили, то продажа опционов «колл» становится проблемной, поскольку премия должна превышать ваши реальные затраты на покупку акций, чтобы сделка была оправданной. Когда текущие цены существенно выше ваших начальных реальных затрат на покупку, у вас появляется свобода маневра для создания условий, в которых можно получить прибыль.

Цели, которые вы преследуете, продавая опционы. Если ваши акции подорожали, но у вас нет планов их продавать, то продажа опционов может оказаться непригодной для вас даже несмотря на то, что вы можете быстро получить доход. В этой ситуации вы можете ограничить продажи опционов только опционами «колл» с проигрышем, снизив риск исполнения за время от сегодняшнего дня до даты истечения.

Соотношение между внутренней и временной стоимостью опциона. Оно всегда важно для оценки того, какой опцион стоит выбрать. Чем выше временная стоимость, тем больше возможная прибыль; тем не менее более высокая временная стоимость также связана с большим временем до истечения опциона. Вы платите за такую временную стоимость более долгой «привязкой» к опционной позиции.

Время, остающееся до истечения срока опциона. Чем его больше, тем большей премии вы можете ожидать. Сравнивая количество месяцев с различиями между доступными опционами, можно обнаружить, что при очень небольших различиях в уровнях премий время до истечения срока опционов может отличаться на три месяца. Многие успешные продавцы опционов получают прибыль от сделок по контрактам с близкой датой истечения, зарабатывая за счет объемов сделок. Более долгосрочные опционы «связывают» вашу позицию на слишком длительный срок, что не позволяет вам повысить объемы сделок.

Соотношение премии и уровня риска. Иногда вы можете обнаружить присутствие всех компонентов, что сигнализирует о том, что пришло время продавать покрытые опционы «колл», но уровни премий настолько низки, что вы не хотите рисковать. Когда бы у вас ни возникли любые сомнения, подождите до тех пор, пока не сложатся более подходящие условия.

|