|

Опционные инвесторы используют спрэд для того, чтобы воспользоваться определенной предсказуемостью изменений стоимости премии. Эти изменения предсказуемы в том отношении, что временная стоимость уменьшается по мере приближения даты истечения контракта. Если опцион оказывается «с выигрышем», то вы обычно можете ожидать, что изменения стоимости премии будут значительно более чувствительны к изменениям стоимости акций, чем когда опцион имеет проигрыш. Связь между внутренней стоимостью опциона (которая существует, только когда опцион «с выигрышем») и его временной стоимостью и является причиной внимания к спрэду со стороны опционных инвесторов.

Положительный результат возникает вследствие того, что длинная и короткая позиции в спрэде взаимно компенсируются. Стоимость того из двух образующих спрэд опционов, который оказывается «с выигрышем», и стоимость опциона «с проигрышем» будут меняться с разными скоростями. Поэтому если вы следите за тем, как изменяются стоимости премий на каждой из сторон спрэда, то сможете извлечь выгоду от использования этой стратегии, независимо от того, двигаются ли цены на рынке вверх или вниз.

Бычий спрэд

Бычий спрэд создает возможность для извлечения прибыли, когда рыночная стоимость базовых акций растет. Для реализации этой стратегии надо купить опцион с относительно более низкой ценой исполнения и одновременно продать такой же опцион с более высокой ценой исполнения. При построении бычьего спрэда использовать можно опционы «колл» и «пут».

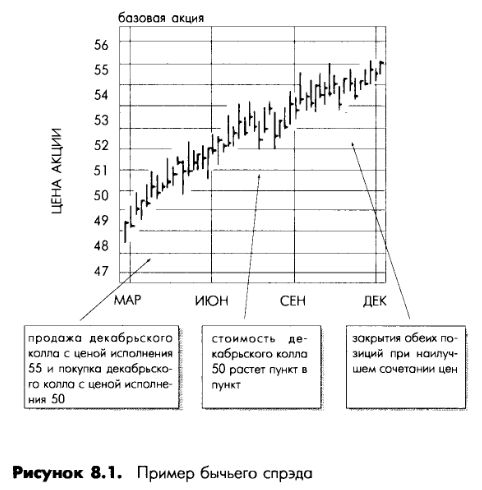

Пример: Предположим, что вы открыли бычий спрэд, используя опционы «колл». Вы продали один декабрьский опцион «колл» с ценой исполнения 55 и купили один декабрьский опцион «колл» с ценой исполнения 50 (рис. 8.1). В момент совершения этой сделки рыночная стоимость базовых акций составляла 49 долларов за каждую. После того как вы открыли спрэд, рыночная стоимость акций выросла до 54 долларов за акцию. После этого декабрьский опцион «колл» с ценой исполнения 50 увеличил свою стоимость «пункт в пункт» с акциями, поскольку он был «с выигрышем». Короткий опцион «колл» с ценой исполнения 55 был «с проигрышем» и постепенно терял свою временную стоимость. И длинная и короткая позиции спрэда были прибыльными. Выгоду позволил извлечь спрэд. Длинная позиция по опциону «колл» (с ценой исполнения 50) увеличивает стоимость, создавая прибыль; короткий опцион «колл» (с ценой исполнения 55) остается «с проигрышем» и теряет временную стоимость, тоже создавая прибыль.

Этот пример описывает идеальную ситуацию, в которой обе позиции спрэда оказались прибыльными. Такое не может происходить постоянно. Но даже если только одна позиция в спрэде оказывается прибыльной, то стратегия все равно может быть оправдана, если вы в итоге получите общую прибыль.

Вертикальный бычий спрэд будет прибыльным, если цена базовых акций изменится в том направлении, которое предполагалось инвестором. Например, бычий спрэд может включать покупку опциона «колл» с низкой ценой, в надежде на то, что акции будут дорожать в период от дня покупки до даты истечения контракта. Такой опцион «колл» будет «с выигрышем», и, таким образом, его стоимость будет расти быстрее, чем у опциона «колл» с более высокой ценой исполнения, проданного одновременно с первым.

На рис. 8.2 изображен вертикальный бычий спрэд и его зоны прибылей и убытков.

Пример: Предположим, что вы продали один сентябрьский опцион «колл» с ценой исполнения 45 за 2 и купили один сентябрьский опцион «колл» с ценой исполнения 40 за 5. Общие затраты на эту сделку составили 300 долларов. Когда цена акций росла в диапазоне от 40 до 45 долларов за акцию, стоимость сентябрьского опциона «колл» с ценой исполнения 40 росла «доллар в доллар» с ценой акций, так как короткая позиция по сентябрьскому опциону «колл» с ценой исполнения 45 все еще не имела внутренней стоимости. Но временная стоимость его премии постепенно будет уменьшаться. Пока цена акций остается выше 40 долларов, но ниже 45 долларов за акцию, обе позиции в спрэде могут быть закрыты с прибылью (до тех пор, пока разница в стоимостях двух опционов превышает чистые начальные затраты в 300 долларов). Если цена на акции поднимется выше 45 долларов, то разница в 5 пунктов между ценами исполнения компенсируется короткой и длинной позициями. Таким образом, максимальные выигрыши и потери при такой стратегии оказываются ограниченными.

Бычий спрэд может быть открыт и с использованием опционов «пут». В этом случае можно ожидать, что опцион «пут» с выигрышем будет терять свою стоимость быстрее, чем более дешевый длинный опцион «пут». Фактически стратегия та же, что и в случае опционов «колл». В обоих случаях прибыль возникает за счет снижения временной стоимости премии, а возможности общих выигрышей и потерь ограничены.

Пример: Предположим, что вы открыли бычий спрэд, используя опционы «пут». Вы продали один ноябрьский опцион «пут» с ценой исполнения 45 и купили один ноябрьский опцион «пут» с ценой исполнения 40. Когда вы открывали эти позиции, рыночная стоимость акций составляла 42 доллара за каждую. В связи с более высокой ценой исполнения ноябрьский опцион «пут» с ценой исполнения 45 оказался «с выигрышем», и стоимость его премии выше, чем для опциона с более низкой ценой исполнения, который оказывается «с проигрышем». Если цена акций возрастет, то стоимость премии короткой позиции будет снижаться быстрее, чем стоимость премии длинного опциона «пут», поскольку она станет изменяться «доллар в доллар» с ценой акций. В связи с этим вы сможете закрыть с прибылью обе позиции.

Медвежий спрэд

В отличие от бычьего спрэда, медвежий спрэд будет приводить к выигрышам, когда стоимость базовых акций падает. Для создания медвежьего спрэда опцион с более высокой стоимостью покупается, а более дешевый опцион продается. Этот спрэд можно создавать с использованием как опционов «колл», так и опционов «пут».

Пример: Предположим, что вы открыли медвежий спрэд, используя опционы «колл». Вы продали один мартовский опцион «колл» с ценой исполнения 35 и купили один мартовский опцион «колл» с ценой исполнения 40. В момент открытия этих позиций рыночная стоимость акций составляла 37 долларов за каждую. Стоимость премии более дешевого опциона «колл», имеющего выигрыш, снижалась «пункт в пункт» вместе со снижением рыночной стоимости акций. Если рыночная стоимость акций упадет, то вы сможете закрыть позицию с прибылью.

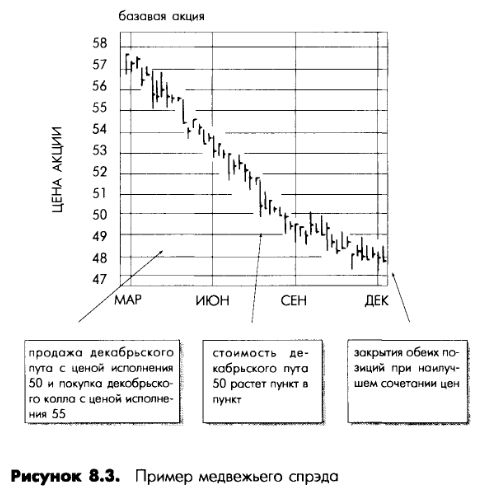

Пример: Предположим, что вы создали медвежий спрэд с использованием опционов «пут» (рис. 8.3). Вы продали декабрьский опцион «пут» с ценой исполнения 50 и купили декабрьский опцион «пут» с ценой исполнения 55. Текущая рыночная стоимость базовых акций составляла 55 долларов за акцию. Когда цена акций двигается вниз, стоимость вашего купленного опциона «пут» возрастает «доллар в доллар» со снижением стоимости акций. С того момента, когда стоимость акций снизится до 51 доллара за акцию, позиция может быть закрыта с прибылью.

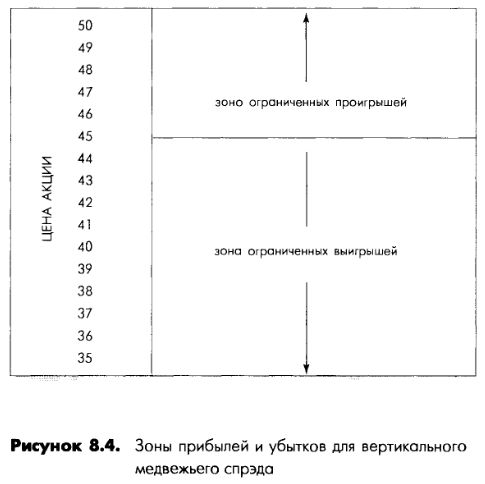

На рис. 8.4 изображен вертикальный медвежий спрэд и его зоны прибылей и убытков.

Пример: Предположим, что вы продали один сентябрьский опцион «колл» с ценой исполнения 40 за 5 и купили один сентябрьский опцион «колл» с ценой исполнения 45 за 2, получив чистый доход в 300 долларов. Когда рыночная стоимость акций упала ниже уровня в 45 долларов за акцию, короткий опцион «колл» (с ценой исполнения 40} теряет стоимость «пункт в пункт» со снижением стоимости акций; более дорогой опцион «колл» в такой же степени на падение курса акций не будет реагировать. Как только будет достигнут уровень в 40 долларов за акцию, спрэд может быть закрыт с прибылью.

Рассмотрим, что изменится в приведенном выше примере, если вместо опционов «колл» использовать опционы «пут». В этом случае более дорогой опцион «пут», который окажется «с выигрышем», будет расти в цене «пункт в пункт» со снижением рыночной стоимости акций.

В примере с опционами «колл» прибыль будет зафиксирована, как только оба опциона оказываются «с выигрышем». Если рыночная стоимость базовых акций падает ниже 40 долларов за акцию, то изменения стоимости длинной и короткой позиции будут взаимно компенсироваться «пункт в пункт».

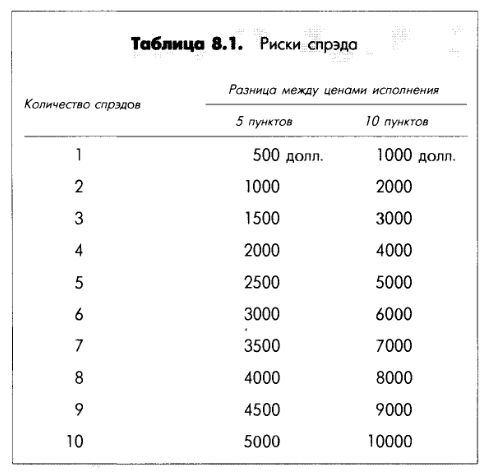

Во всех этих примерах наибольший риск связан с тем, что цена акций может двигаться не в том направлении, на которое рассчитывал инвестор при открытии спрэда. В этом случае надо закрыть спрэд раньше, чем короткая позиция будет расти в стоимости, так как это означает убытки для продавца. Но если рыночная стоимость базовых акций будет меняться слишком быстро, то возникает риск исполнения опциона или закрытия позиции с потерями. Максимальный риск ограничен разницей между двумя ценами исполнения, умноженной на количество созданных спрэдов. В нашем примере разница между двумя ценами исполнения составляла 5 пунктов, что на практике является обычным для спрэда. Таким образом, максимальный риск составляет 5 пунктов, или 500 долларов (табл. 8.1).

Пример: Предположим, что вы создали спрэд, купив один опцион и продав другой. Разница между ценами исполнения этих двух позиций составляет 5 пунктов. Если цены на акции будут двигаться не в том направлении, которое для вас желательно, то максимальный риск составит 500 долларов плюс стоимость услуг брокера.

Пример: Предположим, что вы открыли спрэд, купив и продав по четыре опциона. Разница между их ценами исполнения составляет 5 пунктов. Ваш максимальный риск, без учета брокерских комиссионных, составляет 2000 долларов (разница между ценами исполнения, умноженная на число созданных спрэдов; 5 пунктов умножены на четыре открытых спрэда, что составляет 2000 долларов).

Бокс-спрэд

Вы можете создать одновременно медвежий и бычий спрэд, используя опционы на одни и те же базовые акции. В этом случае ваш риск ограничен, независимо от того, растет или падает курс акций. Эта стратегия называется бокс-спрэдом. Вы получите прибыль (хотя и ограниченную) независимо от направления движения рыночной стоимости акций.

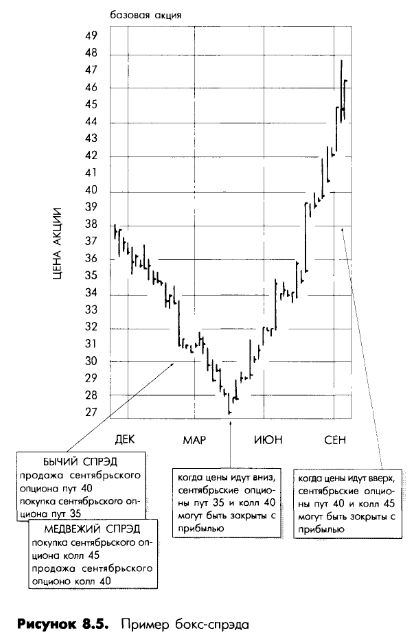

Пример: Предположим, что вы создали бокс-спрэд, купив и продав следующие контракты (рис. 8.5):

- Бычий спрэд: продан один сентябрьский опцион «пут» с ценой исполнения 40 и куплен один сентябрьский опцион «пут» с ценой исполнения 35.

- Медвежий спрэд: куплен один сентябрьский опцион «колл» с ценой исполнения 45 и продан один сентябрьский опцион «колл» с ценой исполнения 40.

Если цена базовых акций сильно изменится в любом из направлений, то элементы бокс-спрэда могут быть закрыты с прибылью. Однако вы останетесь с непокрытыми опционами, и вам может понадобиться закрыть эти позиции. Но если акции будут двигаться сначала в одном направлении, а потом в противоположном, то вы сможете получить выигрыш от движения цен как в одном направлении, так и в другом.

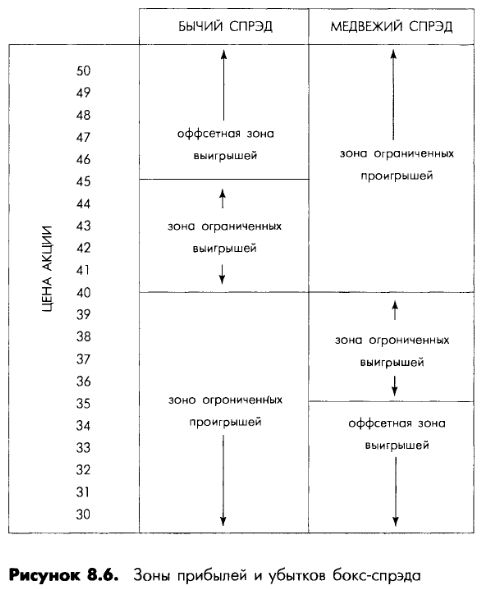

На рис. 8.6 показаны зоны прибылей и убытков бокс- спрэда. Чистая прибыль от данного бокс-спрэда возникнет в следующих случаях:

- Бычий спрэд: продан один сентябрьский опцион «пут» с ценой исполнения 45 за 6 (+ 600 долларов) и куплен один сентябрьский опцион «пут» с ценой исполнения 40 за 2 (-200 долларов).

- Медвежий спрэд: продан один декабрьский опцион «пут» с ценой исполнения 35 за 1 (+100 долларов) и куплен один декабрьский опцион «пут» с ценой исполнения 40 за 4 (-400 долларов).

Если курс акций вырастает до некоторого уровня в диапазоне между 40 и 45 долларов, то бычий спрэд может быть закрыт с прибылью. Выше этого уровня разница между стоимостями премий опционов, составляющих бычий спрэд, будет изменяться в той же степени, что и стоимость акций, поскольку оба опциона окажутся «с выигрышем». Если курс акций упадет до уровня, находящегося в диапазоне от 35 до 40 долларов за акцию, то медвежий спрэд может быть закрыт с прибылью. Длинная позиция по декабрьскому опциону с ценой исполнения 40 «с выигрышем» будет увеличивать свою стоимость «пункт в пункт» с движением цены акций. Ниже уровня в 35 долларов за акцию разница между ценами исполнения опционов в 5 пунктов будет зафиксирована, ограничивая выигрыши и потери по обеим позициям.

Дебетный и кредитный спрэд

Одновременное открытие длинных и коротких позиций означает и получение, и выплату премий. Хотя желание получить больше денег, чем отдать, является вполне естественным, получается это не всегда. Иногда платить приходится больше, чем получать. Спрэд не дает возможности всегда создавать положительный денежный поток, он только позволяет увеличить возможность выигрыша, и одновременно ограничить возможные проигрыши.

Спрэд, в котором вы получаете больше денег, чем платите, называется кредитным спрэдом, а в противоположном случае – дебетным.

|