|

Вертикальные, горизонтальные и диагональные типы спрэдов могут использоваться для снижения рисков. Этому будут способствовать ваши наблюдения за динамикой цен, которые, в свою очередь, помогают распознавать их временные отклонения. Инвестиции в опционы позволяют выйти за рамки задачи по снижению рисков и использовать более сложные стратегии инвестирования.

Варьирование количества открытых позиций при создании спрэдов

Календарный пропорциональный спрэд подразумевает использование различного числа опционов в длинных и коротких позициях, а также покупку и продажу контрактов с различными датами истечения. Эта стратегия интересна, потому что она создает две различные зоны прибылей и убытков, расширяя возможности промежуточных выигрышей.

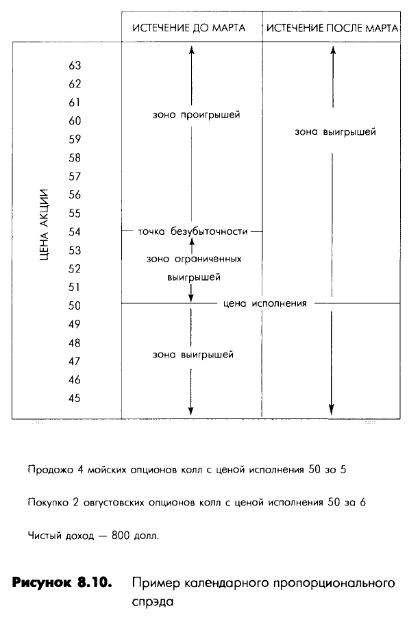

Пример: Предположим, что вы открыли календарный пропорциональный спрэд, продав четыре майских опциона «колл» с ценой исполнения 50 за 5 каждый и купив два августовских опциона «колл» с ценой исполнения 50 по 6 каждый. Чистый доход при совершении этой сделки составил 800 долларов (2000 долларов минус 1200 долларов) до выплат брокерских комиссионных. Вы надеетесь, что на временном промежутке между сегодняшним днем и майской датой истечения рыночная стоимость базовых акций будет оставаться ниже цены исполнения и это создаст прибыль по короткой позиции. Ваша точка безубыточности составляет 54 доллара за акцию.

Если к моменту истечения контракта цена акций окажется равной 54 долларам, то вы достигнете точки безубыточности благодаря соотношению: четыре коротких позиции по опционам «колл» к двум длинным позициям по опционам «колл». После исполнения останутся два непокрытых опциона «колл», которые будут стоить 800 долларов. Именно эту сумму вы получили, когда открывали позицию. Если цена акций будет выше, чем 54 доллара за акцию, то возникнут потери. Наконец, если майская дата истечения будет преодолена без исполнения, то четыре коротких позиции окажутся прибыльными, и вы по-прежнему будете владеть двумя августовскими контрактами с ценой исполнения 50.

Зоны прибылей и убытков для этого примера изображены на рис. 8.10. Ситуация была несколько упрощена, так как мы не рассматриваем следующие факторы:?

- затраты на брокерские услуги;

- временную стоимость премий опционов с более далекой датой истечения;

- результат инвестиций в случае неожиданного раннего исполнения опциона.

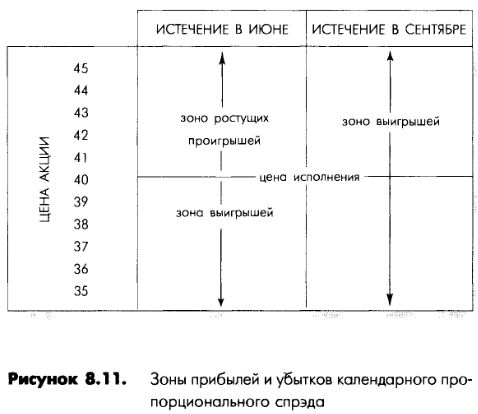

Полная стратегия календарного пропорционального спрэда и его зоны прибылей и убытков показаны на рис. 8.11.

Пример: Предположим, что вы продали пять июньских опционов «колл» с ценой исполнения 40 за 5 каждый, получив 2500 долларов, и купили три сентябрьских опциона «колл» с ценой исполнения 40 за 7 каждый, потратив 2100 долларов. Чистый доход, который вы получили, составил 400 долларов. Календарный пропорциональный спрэд состоял из длинных и коротких позиций с двумя различными месяцами истечения контрактов. Риски по коротким позициям ограничены периодом времени до первой даты истечения контрактов, причем потери частично покрыты длинными опционами «колл» с более далекой датой истечения. Если рыночная стоимость акций не вырастет выше цены исполнения июньских контрактов (40 долларов), то короткие опционы «колл» истекут и обесценятся. Однако какое-то время у вас будет два непокрытых опциона «колл».

Как только июньская дата истечения будет преодолена, 400 полученных вами долларов станут прибылью, независимо от движения цен на акции после этого момента. Однако если рыночная стоимость акций затем вырастает выше цены исполнения длинных опционов «колл», то они окажутся «с выигрышем» и вы зарабатываете 3 пункта на каждый пункт роста акций (три опциона «колл»).

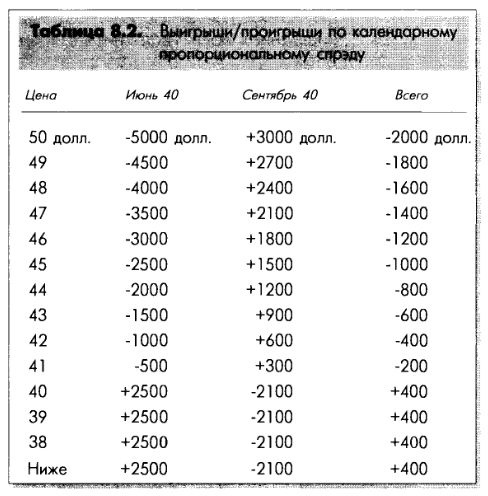

Табл. 8.2 показывает исходы этой стратегии для случаев различных цен на акции в момент истечения контрактов. Если курс акций останется на уровне 40 долларов за акцию или будет ниже, то календарный пропорциональный спрэд будет прибыльным. Однако прибыль будет ограничена и не превысит указанный уровень. В случае повышения цен на базовые акции убытки будут расти по 2 пункта на каждый пункт роста стоимости акций. Ограниченность прибыли и возрастание убытков отразит выбранное соотношение коротких и длинных опционных позиций в спрэде.

Расширение пропорционального спрэда

Календарный пропорциональный спрэд можно усложнить, создав календарный комбинированный пропорциональный спрэд. Для этого к календарному пропорциональному спрэду добавляют бокс-спрэд.

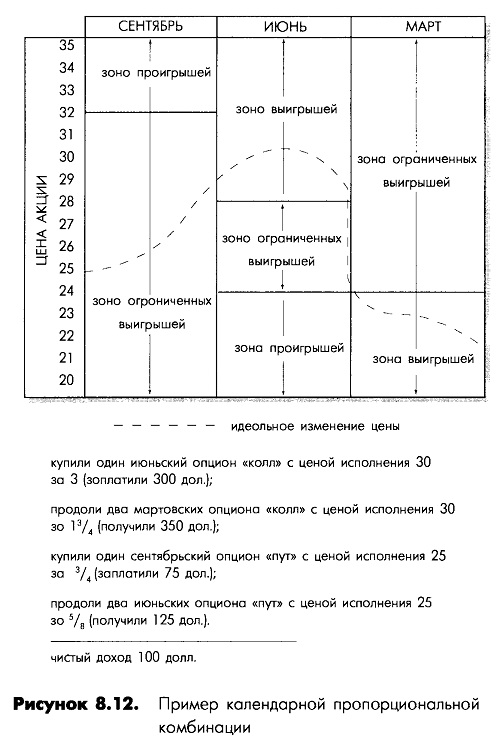

Пример: Предположим, что вы открыли следующие опционные позиции (рис. 8.12):

- купили один июньский опцион «колл» с ценой исполнения 30 за 3 (заплатили 300 долларов);

- продали два мартовских опциона «колл» с ценой исполнения 30 за 1¾ (получили 350 долларов);

- купили один сентябрьский опцион «пут» с ценой исполнения 25 за ¾ (заплатили 75 долларов);

- продали два июньских опциона «пут» с ценой исполнения 25 за ⅝ (получили 125 долларов).

В результате этих сделок вы получили 100 долларов без учета брокерских комиссионных. Комбинация состоит из коротких и длинных позиций, открытых в отношении 2 к 1 (два коротких опциона на каждую длинную позицию). В случае неблагоприятных изменений цены акций в любом направлении вы рискуете частичным нарушением стратегии из-за исполнения опционов. Но идеальное изменение цены позволит вам закрывать части комбинации с прибылью до истечения сроков контрактов.

Эта стратегия окажется дорогостоящей, если вы создаете комбинацию, используя один или два опциона, так как брокеру нужно платить за каждую сделку. В большинстве таких случаев возможная прибыль не оправдывает риски. Однако мы ограничили наш пример спрэдами с одним и двумя опционами только в иллюстративных целях. В действительности подобные комбинации могут включать значительно большее число контрактов.

Риски, связанные с исполнением, понижаются благодаря тому, что вы владеете базовыми акциями, которые предоставляют полное или частичное покрытие коротких позиций по опционам «колл». Например, когда вы продаете два опциона «колл», а покупаете один, то риск, связанный с повышением цен, исключен, если все позиции по опционам «колл» покрыты либо акциями, находящимися в вашей собственности, либо компенсирующими длинными позициями по опционам «колл».

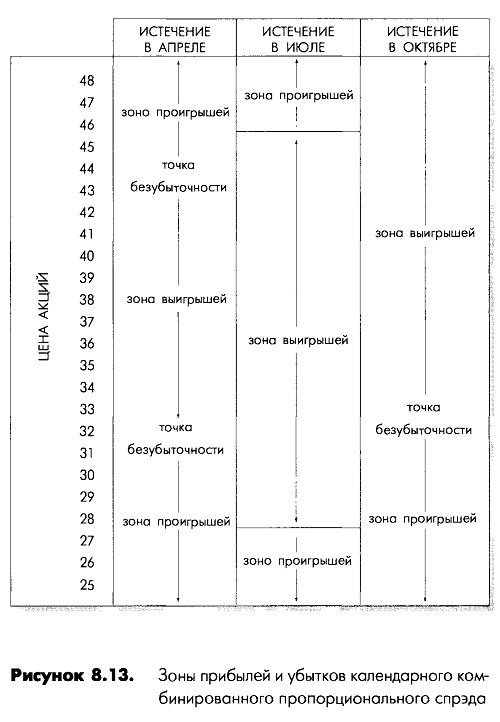

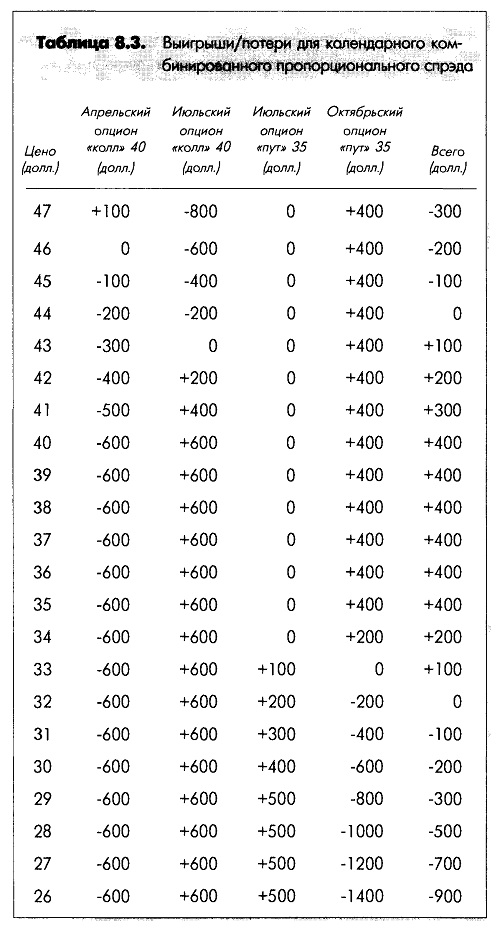

Пример: Полный календарный комбинированный пропорциональный спрэд с определенными зонами прибыльности и убыточности показан на рис. 8.13. В этом примере вы совершали следующие сделки:

- купили один июльский опцион «колл» с ценой исполнения 40 за 6 (-600 долларов);

- продали два апрельских опциона «колл» с ценой исполнения 40 за 3 (+ 600 долларов);

- купили один октябрьский опцион «пут» с ценой исполнения 35 за 1 (-100 долларов);

- продали два июльских опциона «пут» с ценой исполнения 35 за 2 (400 долларов).

Чистый доход составил 300 долларов.

Календарный комбинированный пропорциональный спрэд состоит из двух отдельных календарных пропорциональных спрэдов, вместе образующих бокс. Для выигрыша необходимо, чтобы рыночная стоимость акций двигалась в любом из направлений; возможные потери будут ограничены. Используемые контракты имеют три различные даты истечения. Риск, связанный с этой стратегией, состоит в том, что после истечения более ранних опционов, оставшиеся опционные позиции будут непокрытыми. Ситуацию можно изменить, увеличив вероятность извлечения прибыли по опционам с поздними сроками истечения, если построить комбинацию, в которой длинные позиции имеют более поздние сроки истечения контрактов, чем короткие. Табл. 8.3 показывает выигрыши и потери для календарного комбинированного пропорционального спрэда (см. также рис. 8.13) при различных курсах акций на дату истечения.

Стратегии, использующие срединный диапазон

Существует прием, состоящий в открытии взаимно компенсирующих позиций по опционам в некотором диапазоне вблизи цены исполнения. Противоположные позиции открываются выше и ниже цены исполнения. Эта стратегия называется спрэд «бабочка». Она может включать длинные или короткие позиции как по опционам «колл», так и по опционам «пут». Существуют четыре вида спрэда «бабочка»:

- Продажа двух опционов «колл» в среднем диапазоне и покупка двух опционов «колл», цена исполнения одного из которых выше этого уровня, а второго – ниже.

- Продажа двух опционов «пут» в среднем диапазоне и покупка двух опционов «пут», цена исполнения одного из которых выше этого уровня, а второго – ниже.

- Покупка двух опционов «колл» в среднем диапазоне и продажа двух опционов «колл», цена исполнения одного из которых выше этого уровня, а второго – ниже.

- Покупка двух опционов «пут» в среднем диапазоне и продажа двух опционов «пут», цена исполнения одного из которых выше этого уровня, а второго – ниже.

Пример: Предположим, что вы продали два сентябрьских опциона «колл» с ценой исполнения 50 за 5 каждый, получив общую премию в 1000 долларов. Кроме того, вы купили один сентябрьский опцион «колл» с ценой исполнения 55 за 1 и один сентябрьский опцион «колл» с ценой исполнения 45 за 7, заплатив в общей сложности 800 долларов. Ваш чистый доход составил 200 долларов. Это означает, что спрэд был кредитным, так как вы получили больше, чем заплатили. Вы получите выигрыш, если базовые акции снизят свою стоимость. Независимо от того, насколько вырастет цена акций, стоимость комбинированной длинной позиции всегда будет превышать стоимость двух коротких позиций.

Спрэд «бабочка» часто создается путем расширения позиции через добавление опционов «колл» или «пут». Однако, независимо от степени расширения позиции, найти возможность для того, чтобы создать безрисковую комбинацию, особенно такую, которая была бы кредитной, очень сложно.

Пример: Предположим, что в прошлом месяце вы продали два опциона «колл» с ценой исполнения 40. Рыночная стоимость базовых акций упала до такого уровня, что опционы «колл» с ценой исполнения 35 показались привлекательными для покупки, и вы купили один контракт, чтобы частично компенсировать риск короткой позиции по опционам «колл». Одновременно вы купили опцион «колл» с ценой исполнения 45, и этот опцион имеет большой проигрыш. Таким образом, вы создали спрэд «бабочка».?

Спрэд «бабочка» редко приносит прибыль из-за необходимостью выплачивать брокерской конторе комиссионные за сделки. Возможность получения дохода следует оценивать с учетом ограниченности уровня возможной прибыли, комиссионных затрат и степени риска.

Спрэд «бабочка» может быть создан с использованием опционов и «колл», и «пут». Кроме того, он может быть медвежьим и бычьим. Бычий спрэд «бабочка» будет прибыльным, если рыночная стоимость базовых акций возрастет, а для медвежьего спрэда «бабочка» верно ровно противоположное.

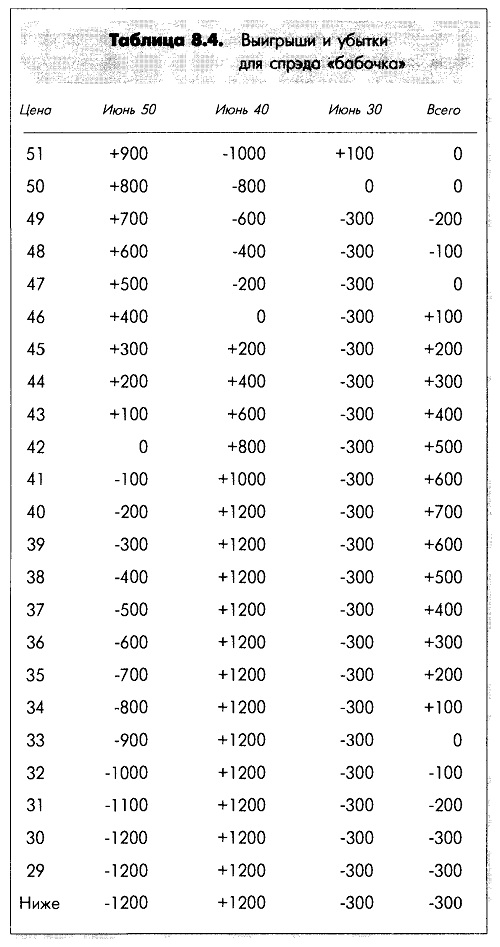

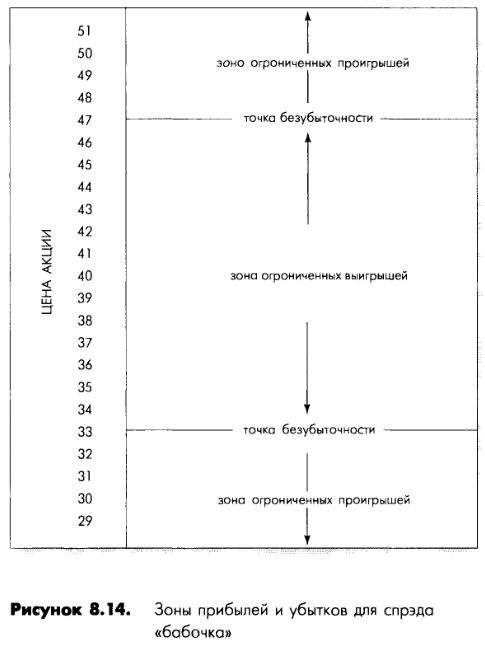

Спрэд «бабочка» и его зоны прибылей и убытков показаны на рис. 8.14. Спрэд предполагает совершение следующих сделок:

- продажа двух июньских опционов «колл» с ценой исполнения 40 за 6 каждый (+ 1200 долларов);

- покупка одного июньского опциона «колл» с ценой исполнения 30 за 12 (-1200 долларов);

- покупка одного июньского опциона «колл» с ценой исполнения 50 за 3 (-300 долларов).

Общие затраты составят 300 долларов. Спрэд может принести как небольшую прибыль, так и некоторые потери. В нем позиция с выбранной ценой исполнения компенсируется позициями с более высокой и более низкой ценой исполнения. Часто при использовании спрэдов «бабочка» диапазон возможной прибыли ограничен и оказывается слишком малым, чтобы остаться в выигрыше после уплаты комиссионных. Поэтому если данная стратегия использует небольшое число опционных контрактов, то это обычно оказывается неоправданным шагом, В рассмотренном примере диапазоны прибылей и убытков определяются тремя различными ценами исполнения.

Табл. 8.4 показывает выигрыши и убытки при различных ценах на базовые акции (в момент истечения контрактов и при отсутствии временной стоимости). Если рыночная стоимость акций вырастет до 50 долларов или выше, то потери по коротким позициям будут компенсироваться тем же количеством длинных позиций. Если рыночная стоимость акций снизится, то максимальные потери составят 300 долларов, потраченных при открытии спрэда «бабочка».

|