|

Хедж (хеджирование) – это любое открытие позиций, направленное на страховку других, уже имеющихся открытых позиций. Хедж может быть как самостоятельной комбинацией, так и частью другой стратегии.

Классификация хеджей

Существуют длинный и короткий хеджи. Длинный хедж защищает от повышения цен, а короткий – от их падения.

Пример длинного хеджа: Предположим, что вы заняли короткую позицию, продав 100 акций. Вы подвергаетесь риску убытков, если цены акций вырастут, поэтому вы купили опцион «колл». В случае повышения цен на акции опцион «колл» также будет дорожать, защищая вас от потерь.

Пример короткого хеджа: Предположим, что у вас есть 100 акций. Узнав о связанных с ними неприятных новостях, вы анализируете возможность снижения их рыночной стоимости. Чтобы защитить себя от этого, вы можете либо купить опцион «пут», либо продать опцион «колл». Обе эти позиции хеджируют 100 ваших акций. Опцион «пут» создает страховку неограниченного размера, а «колл» хеджирует лишь то количество пунктов цены, которое равно премии, полученной за продажу опциона.

Длинные хеджи защищают инвесторов, покрывая их короткие позиции в случае роста цен; первоначальная и хеджированная позиции компенсируют одна другую, таким образом, неожиданные изменения цен происходят согласованно по обоим позициям. Короткие хеджи противоположны длинным; они защищают инвесторов от падения цен.

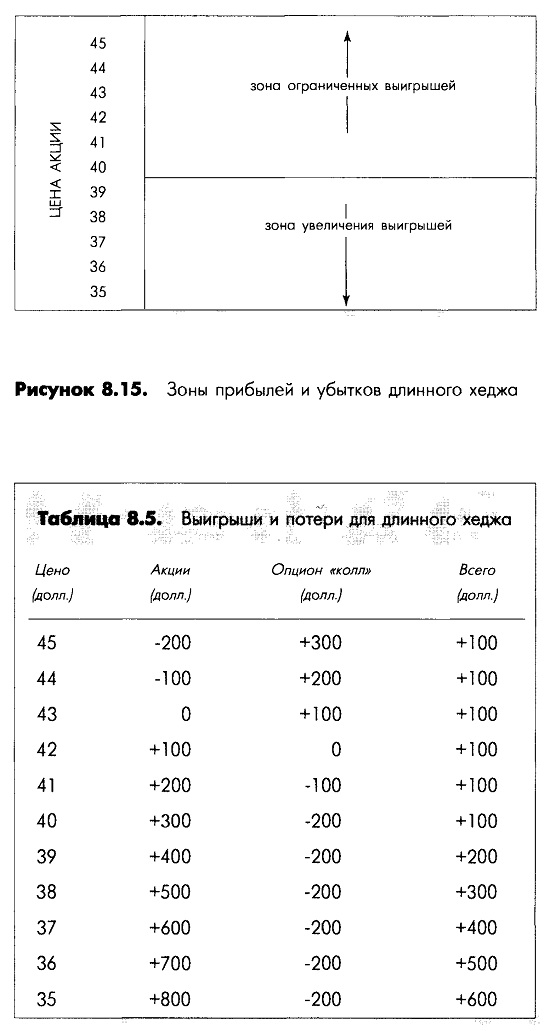

Детализированный пример длинного хеджа с определенными зонами прибылей и убытков показан на рис. 8.15. В этом примере вы совершили короткую продажу 100 акций по 43 доллара за каждую и купили один майский опцион «колл» с ценой исполнения 40 за 2. Стратегия длинного хеджирования предполагает, что рыночная стоимость базовых акций снизилась с момента открытия позиции до уровня, когда комбинация временной и внутренней стоимости опциона «колл» оказалась равной премии 2. Исходя из этого вы готовы, не закрывая позицию, снижать общую прибыльность, чтобы избежать риска будущих убытков. Риск будет устранен только на период до истечения опциона «колл», а короткая позиция по акциям может оставаться открытой и после этой даты.

ЕСЛИ рыночная стоимость базовых акций возрастет, то возможность выигрыша будет ограничена разницей цен между акциями и опционом «КОЛЛ». Выигрыш не выйдет за пределы диапазона этой разницы вплоть до момента истечения опциона. Повышение стоимости короткой позиции по акциям будет компенсироваться возрастанием стоимости опционной премии. Если стоимость акций упадет, то короткая позиция по акциям создаст прибыль, из которой надо будет вычесть 2 пункта, заплаченных за хедж, создаваемый опционом «колл».

Табл. 8.5 иллюстрирует суммарную цену хеджированной позиции при различных уровнях цен на базовые акции.

О других целях хеджирования

Хеджи могут быть модифицированы так, что они будут служить увеличению возможных выигрышей или минимизации рисков убытков.

Существует обратный хедж, который создает большую защиту, чем хедж, просто покрывающий позицию. Например, если у вас открыта короткая позиция по 100 акциям, то вам нужен только один опцион «колл», чтобы хеджировать эту позицию. Но при обратном хедже вы можете купить более одного опциона «колл», что предоставит вам и защиту позиции, и новую возможность получения доходов. Эта возможность связана с тем, что рост премии 'будет обгонять неблагоприятные изменения стоимости акций (2 пункта доходов на каждый пункт изменения цены акций в случае двух опционов «колл»; если опционов три, то соотношение будет 3 к 1 и т.д.).

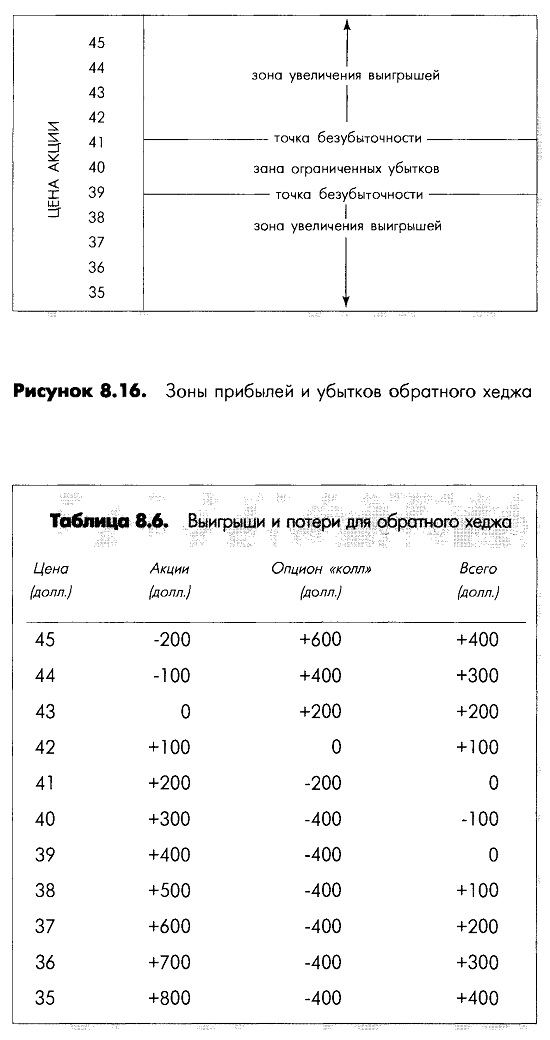

Пример обратного хеджа и его зоны прибылей и убытков показан на рис. 8.16. В этом примере вы совершили короткую продажу 100 акций, которые на сегодняшний день стоят 43 доллара каждая и купили два майских опциона «колл» с ценой исполнения 40 по 2, что обошлось вам в 400 долларов. Стратегия обратного хеджа помогла решить проблему, с которой вы столкнулись, когда использовали длинный хедж. Обратный хедж будет приносить прибыль, если стоимость акций будет повышаться или падать на достаточное количество пунктов, чтобы компенсировать затраты на покупку опционов «колл». В этом примере была открыта короткая позиция по 100 акциям по цене 43 доллара за акцию, а также куплены два майских опциона «колл» с ценой исполнения 40. (Как и в предыдущем примере, мы предполагаем, что цена акций упала с того момента, как была совершена короткая продажа, и по этой позиции образовалась достаточная прибыль, оправдывающая затраты на хедж.)

Обратный хедж создал двойное преимущество: во-первых, он защитил короткую позицию от роста цен на акции; во-вторых, добавление второго опциона «колл» улучшило возможность получения прибыли. Если рыночная стоимость акций упадет, то прибыль по акциям будет возрастать. Если же курс акций растет, то по опционам «колл» будет зафиксирована прибыль в отношении 2 к 1.

Табл. 8.6 показывает стоимость позиций при истечении опционов при разных ценах на базовые акции.

Хеджирование опционных позиций

Хеджирование может защищать длинные или короткие позиции по базовым акциям, а также снижать или полностью исключать риск по другим опционным позициям. Для хеджирования используют различные виды спрэдов и комбинаций, описанных ранее в этой главе. Изменяя количество опционов по короткой или длинной позиции, вы можете создавать переменный хедж, включающий как короткие, так и длинные позиции. По одной из позиций опционов будет больше, чем по другой.

Пример: Предположим, что вы купили три майских опциона «колл» с ценой исполнения 40 и продали один майский опцион «колл» с ценой исполнения 55. Подобный переменный хедж создает возможность получения прибыли, исключая риск, связанный с продажей непокрытых опционов «колл». Если рыночная стоимость базовых акций вырастает выше уровня в 60 долларов за акцию, то ваши длинные позиции, включающие три контракта, будут дорожать на три доллара в ответ на каждое снижение цены короткой позиции на один доллар. Если рыночная стоимость акций упадет, то короткая позиция может быть закрыта с прибылью.

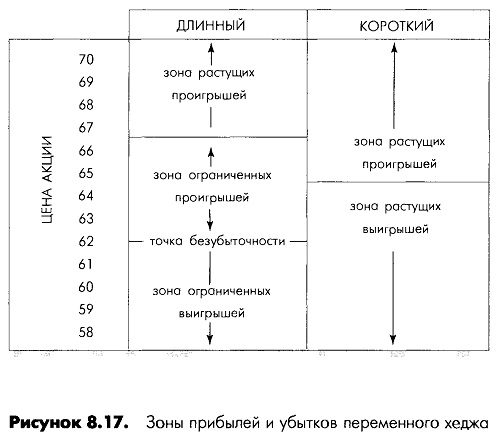

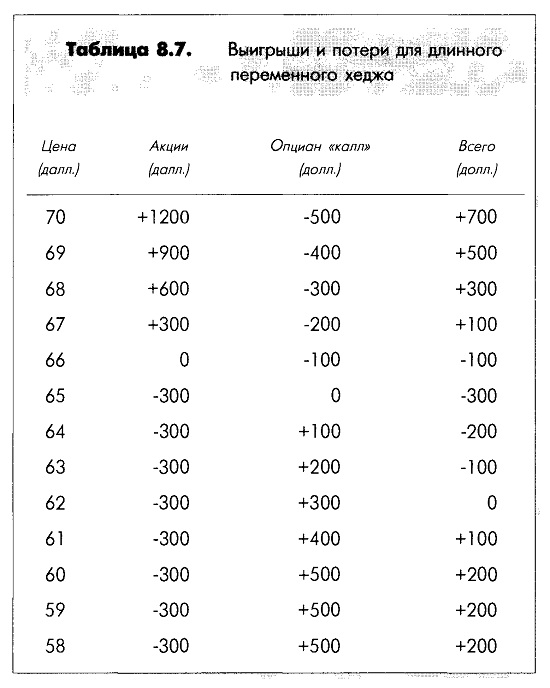

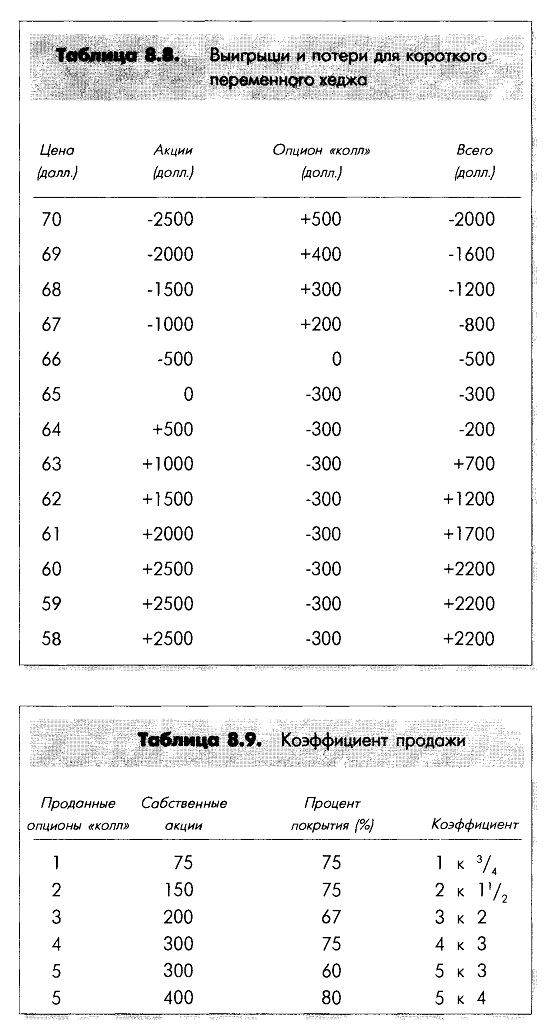

На рис. 8.17 изображены стратегии длинного и короткого переменного хеджа и зоны прибылей и убытков. Для организации длинного переменного хеджа вы купили три июньских опциона «колл» с ценой исполнения 65 за 1, потратив на это 300 долларов; и продали один июньский опцион «колл» с ценой исполнения 60 за 5; чистые доходы от этих операций составили 200 долларов. Стратегия длинного переменного хеджа будет прибыльна, когда рыночная стоимость базовых акций растет. При ценах акций свыше 65 долларов (составляющих цену исполнения) длинные опционы «колл» будут дорожать на три доллара в ответ на каждый пункт роста курса базовых акций. Если рыночная стоимость базовых акций упадет, то все опционы «колл» начнут терять стоимость и чистый доход в 200 долларов окажется вашей прибылью. Табл. 8.7 показывает цены позиций на момент истечения контрактов при различных уровнях цен на акции. Следует заметить, что короткая позиция истечет позже, чем длинные позиции; и обычно это единственный способ создать кредитный переменный хедж. Но это означает, что вам необходимы изменения цен, создающие достаточную прибыль, еще до момента истечения длинной позиции, иначе нужно приготовиться к закрытию короткой позиции после истечения длинных.

В примере короткого переменного хеджа, показанного на рис. 8.17, вы продали пять июньских опционов «колл» с ценой исполнения 60 за 5 каждый, получив 2500 долларов; кроме этого вы купили три июньских опциона «колл» с ценой исполнения 65 за 1 каждый, заплатив 300 долларов; чистый доход составил 2200 долларов. Данный пример короткого переменного хеджа иллюстрирует более агрессивную стратегию, чем предыдущий пример, так как уровень дохода и риска в нем выше. Когда компенсирующие позиции по опционам «колл» ликвидируются, два опциона «колл» оказываются непокрытыми. Снижение рыночной стоимости базовых акций ведет к прибыли; и если цены останутся ниже цены исполнения вплоть до истечения, то прибылью станут все 2200 долларов. Однако рост цен будет означать постоянно возрастающий уровень убытков. Если цены преодолеют рубеж цены исполнения опциона, то потери составляют два пункта на каждый пункт изменения цен акций. Исходы короткого хеджа при различных уровнях цен на акции на момент истечения показаны в табл. 8.8.

Стратегии частичного покрытия

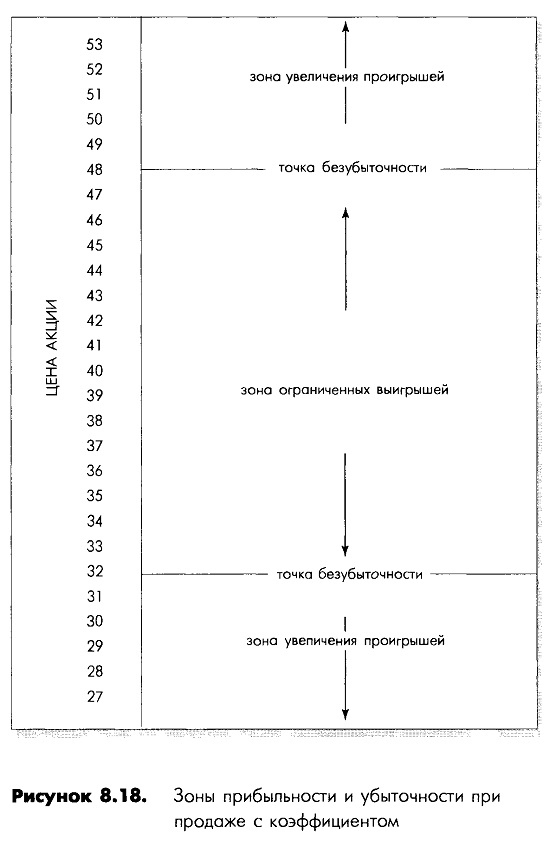

Существует еще одна форма хеджирования, которая позволяет уменьшить убытки за счет частичного покрытия. Эта стратегия называется «продажа с коэффициентом». Если инвестор продает один опцион «колл» для каждых 100 акций, которыми он владеет, то стратегия предоставляет полное покрытие – один к одному. Коэффициент продажи зависит от разницы в числе длинных и коротких позиций (табл. 8.9).

Пример: Предположим, что у вас есть 75 акций и вы продали опцион «колл». Поскольку часть (пусть даже меньшая часть) ваших позиций непокрыта, то фактически у вас есть две отдельные позиции: 75 акций и один непокрытый опцион «колл». Однако если опцион «колл» исполнится, то ваши 75 акций могут быть проданы, чтобы удовлетворить три четверти требований. С практической точки зрения, ваша короткая позиция покрыта на 75%. Коэффициент продажи 1 к ¾.

Пример: Предположим, что у вас есть 300 акций, а некоторое время назад вы продали четыре опциона «колл». Позицию можно рассматривать как наличие трех покрытых опционов «колл» и одного непокрытого опциона «колл» на те же базовые акции. Эту же позицию можно рассматривать как продажу с коэффициентом 4 к 3.

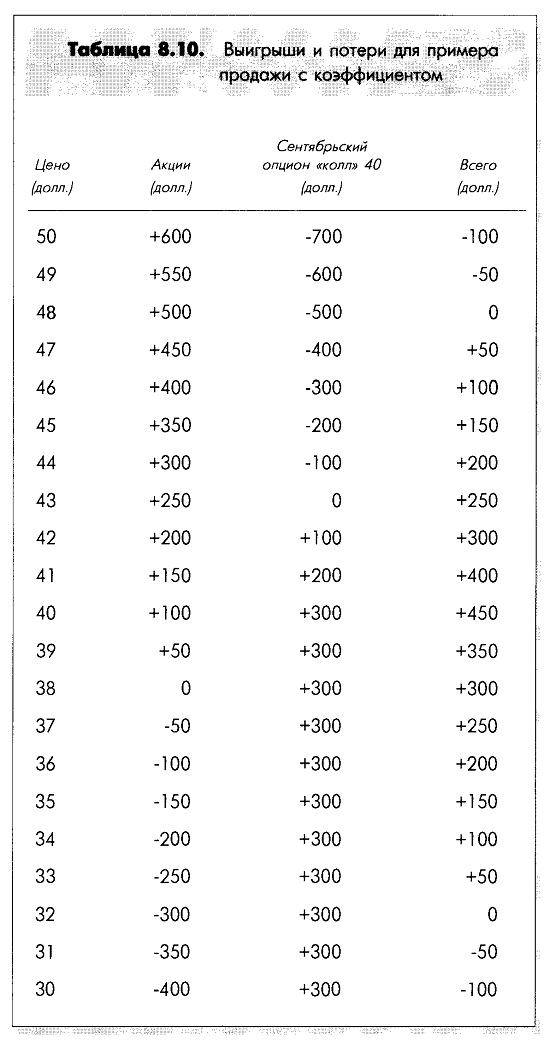

Пример продажи с коэффициентом и ее зоны прибылей и убытков показаны на рис 8.18. В этом примере вы купили 50 акций по 38 долларов за каждую и продали один сентябрьский опцион «колл» с ценой исполнения 40 за 3.

В результате возник один частично покрытый опцион «колл». Половина риска по короткой позиции компенсируется длинной позицией по 50 акциям; а другая половина риска остается непокрытой.

Если стоимость базовых акций повысится, то степень риска сократится, так как вы владеете 50 акциями, которые могут быть использованы в случае исполнения опциона. Однако если рыночная стоимость акций достаточно упадет, то потери по акциям скомпенсируют премию, полученную за продажу опциона «колл». Итоги этой стратегии на момент истечения представлены для различных ценовых уровней (табл. 8.10).

|

.")

.")