|

Если для создания спрэдов производят одновременную покупку и продажу опционов с различными условиями, то стрэдл – это одновременная продажа и покупка опционов с одинаковыми ценами исполнения и датами истечения контрактов.

Средняя зона убытков

Так называемый длинный стрэдл строится с помощью покупки опционов «колл» и «пут». Поскольку при создании длинной позиции возникают затраты, то в некотором диапазоне выше и ниже цены исполнения образуется зона убытков.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример: Предположим, что вы создаете длинный стрэдл. Вы купили один февральский опцион «колл» с ценой исполнения 40 и заплатили за него премию 2. Кроме этого, вы купили один февральский опцион «пут» с ценой исполнения 40 и заплатили за него 1. Общие затраты составили 300 долларов. Если рыночная стоимость базовых акций останется в диапазоне 3 пунктов от цены исполнения (выше или ниже ее), то стрэдл не принесет прибыли. 3 пункта внутренней стоимости любого из этих опционов в точности компенсируют ваши затраты, а если рыночная стоимость будет более чем на 3 пункта выше или ниже цены исполнения, то длинный стрэдл принесет прибыль. В рассмотренном примере не учтены выплаты брокеру.

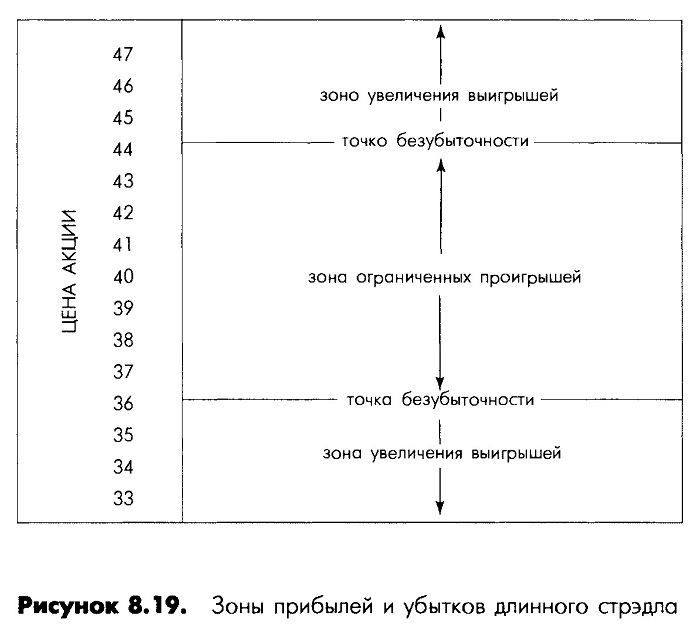

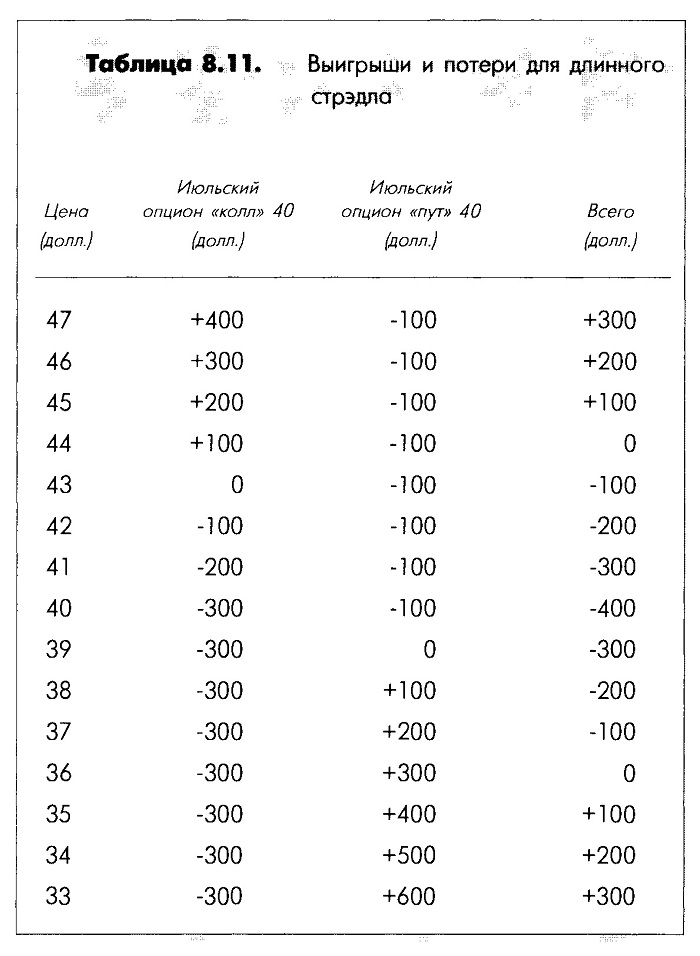

Пример длинного стрэдла и его зоны прибылей и убытков показаны на рис. 8.19. Согласно этому примеру, вы купили один июльский опцион «колл» с ценой исполнения 40 за 3 и один июльский опцион «пут» с ценой исполнения 40 за 1; чистые затраты составили 400 долларов. Стратегия длинного стрэдла предполагает длинные позиции по опционам «пут» и «колл» на одни и те же базовые акции, причем контракты имеют одну и ту же цену исполнения и одинаковые даты истечения. Стратегия станет прибыльной, если цена на базовые акции изменится на большее количество пунктов, чем то, которое было затрачено на открытие позиции (в этом примере – 4 пункта). Цена акций может изменяться в любом направлении. Табл. 8.11 показывает результаты реализации стратегии при различных ценах акций на момент истечения контрактов.

Поскольку обе позиции стрэдла длинные, вы можете продать одну из них с прибылью и держать другую в надежде на противоположное движение цен. Например, если рыночная стоимость акций вырастет на 2 пункта, то опцион «колл» может быть закрыт с прибылью; а если затем рыночная стоимость акций упадет на 3 пункта ниже цены исполнения, то и опцион «пут» может быть продан с прибылью. Однако наиболее важной величиной являются итоги реализации всей стратегии. Чтобы возникла прибыль, суммарное изменение цены должно превысить затраты. Времени, в течение которого существуют позиции, может оказаться недостаточно для желаемого движения цен в обоих направлениях; длинные стратегии построены так, что они оказываются прибыльными при движении цен в любом направлении, но вы не можете полагаться на то, что сможете извлечь прибыль из движения цен в обоих направлениях.

Средняя зона прибыли

В предыдущем примере были открыты две длинные позиции, что создало зону убытков вокруг цены исполнения.

Зоны прибылей и убытков длинного стрэдла контрактов. Аналогичную идею можно применить и для коротких позиций. Вы можете создать ограниченную зону прибылей, открыв короткий стрэдл. Это связано с продажей одного и того же количества опционов «колл» и «пут» на одни и те же базовые акции, причем контракты должны иметь одинаковые цены исполнения и даты истечения. Таким образом, создается срединный диапазон прибыльности с каждой стороны от цены исполнения. За пределами этого диапазона будут возникать убытки. Короткий стрэдл позволяет получить прибыль, если цена акций не изменяется слишком сильно. Он также помогает в максимальной степени извлечь выгоду из временной стоимости опциона. Поскольку временная стоимость опциона постепенно исчезает, то короткий стрэдл будет прибыльным до тех пор, пока рыночная стоимость базовых акций не изменится на достаточно большое количество пунктов в одном из направлений.

Пример: Предположим, что вы решили создать короткий стрэдл. Для этого вы продали один мартовский опцион «колл» с ценой исполнения 50 за 2 и один мартовский опцион «пут» с ценой исполнения 50 за 1; чистый доход составил 300 долларов.

До тех пор пока рыночная стоимость базовых акций не отклонится более чем на 3 пункта от цены исполнения в любую сторону, внутренняя стоимость, имеющаяся в одном опционе, будет компенсироваться другим опционом. Но если текущая рыночная стоимость акций отклонится от цены исполнения в любом из направлений более чем на 3 пункта, то короткий стрэдл приведет к убыткам.

В данном примере не учитывались комиссионные брокера, которые сделают еще меньшим диапазон колебаний цен на акции, позволяющий получить прибыль. В случае исполнения контракта комиссионные брокера окажутся еще выше. Исполнение в данном случае более вероятно, чем при обычной короткой позиции, поскольку либо один, либо другой опцион будет, вероятно, «с выигрышем» к моменту истечения срока контрактов. Эта стратегия хорошо работает, если рыночная стоимость базовых акций остается внутри диапазона достаточно долго, чтобы вы смогли закрыть обе позиции тогда, когда опционы потеряют большую часть временной стоимости. Стремиться к весьма ограниченной прибыли можно, однако при этом следует оценить, оправдывает ли она этот риск открытием двух коротких позиций.

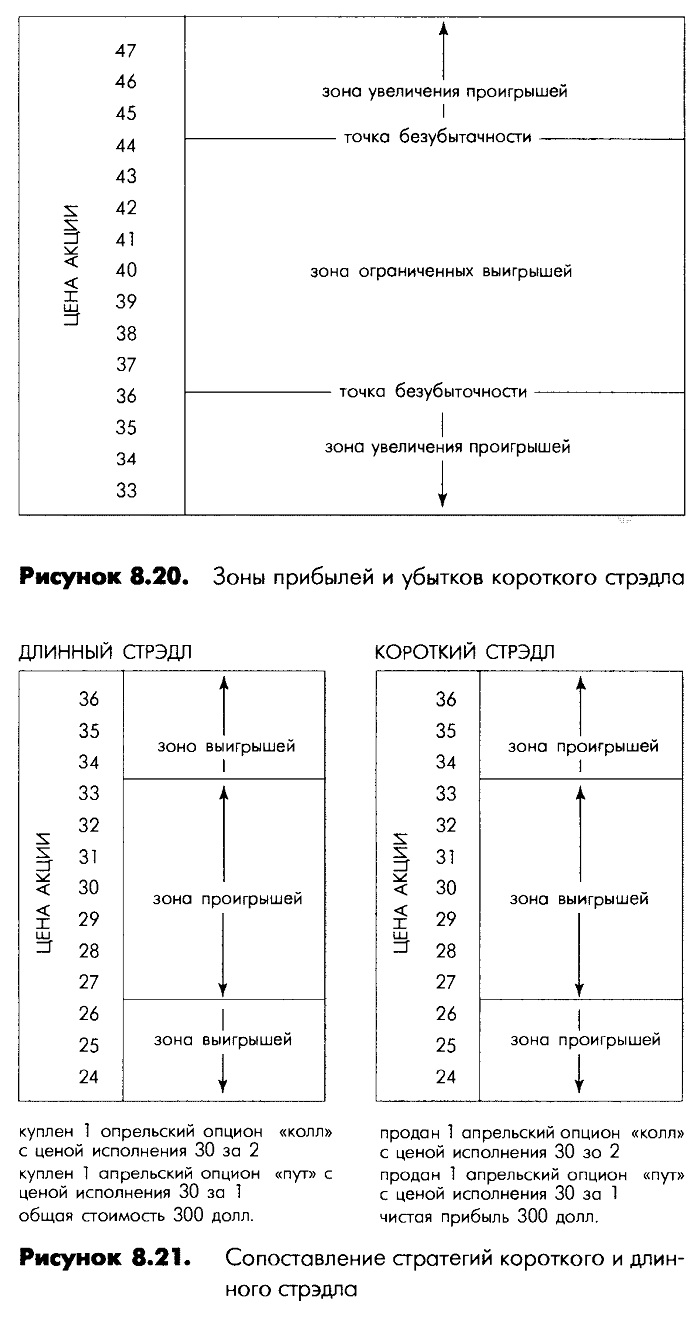

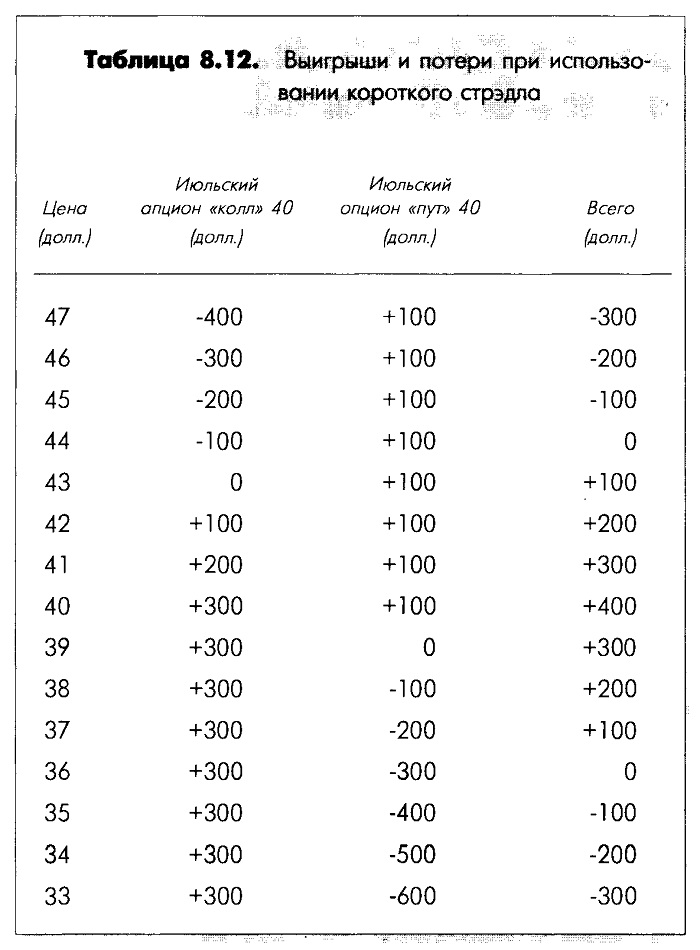

Пример короткого стрэдла с определенными зонами прибыльности и убыточности показан на рис. 8.20. В этом примере вы продали один июльский опцион «колл» с ценой исполнения 40 за 3 и один июльский опцион «пут» с ценой исполнения 40 за 1; чистый доход составил 400 долларов, что создало зону прибылей в 4 пункта с каждой стороны от цены исполнения. Короткая стратегия, которую иллюстрирует данный пример, в точности противоположна длинному стрэдлу. Общая позиция состоит из двух коротких позиций – одного опциона «колл» и одного опциона «пут», выписанных на одинаковые базовые акции с идентичными ценами исполнения и датами истечения. Срединный диапазон стал зоной прибылей. До тех пор, пока рыночная стоимость базовых акций будет оставаться внутри этой зоны, стратегия будет прибыльной. В данном примере зона прибыльности распространяется на 4 пункта выше и ниже цены исполнения.

Если рыночная стоимость базовых акций не равна цене исполнения на момент истечения контрактов, то риск исполнения либо одного, либо другого контракта вполне реален. Табл. 8.12 показывает результаты использования короткого стрэдла при различных ценах на акции к моменту истечения опциона.

Действительные прибыли и убытки должны определяться с учетом брокерских комиссионных. Эти комиссионные будут выплачены за открытие и закрытие каждой потребуется выплачивать дополнительные комиссионные.

Таким образом, небольшая прибыль может полностью исчезнуть, благодаря необходимости этих выплат, которые не были учтены в приведенном примере. С помощью рис. 8.21 можно сравнить короткий и длинный стрэдлы и их зоны прибылей и убытков.

|